2015-09-07

2015-09-07 2276

2276

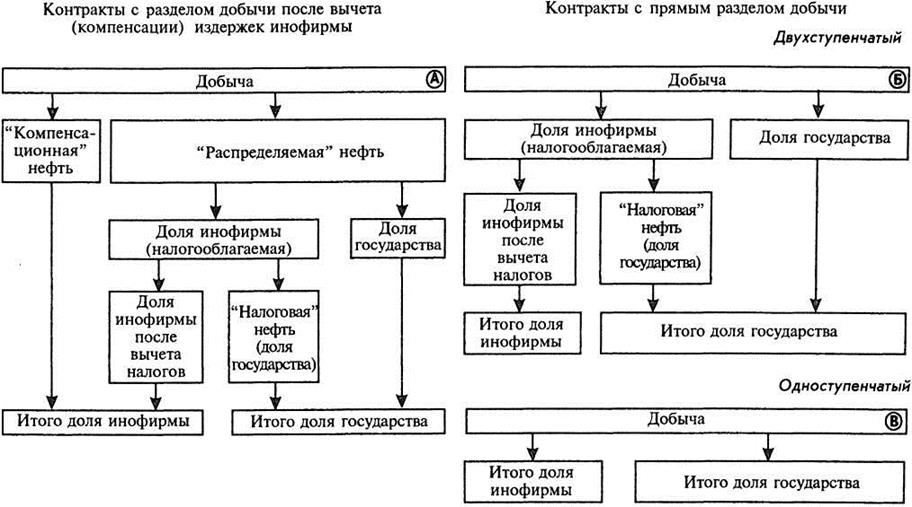

Индонезийская модель представляет трехступенчатую систему раздела продукции:

1) выделение из добытой нефти компенсационной,

Доля «компенсационной» нефти в добыче оговаривается в контракте. В первых индонезийских контрактах о разделе продукции максимальная доля «компенсационной» нефти в добыче не должна была превышать 40%. В настоящее время в большинстве стран, применяющих данный тип соглашений, эта доля обычно колеблется в пределах 20-50%, хотя в некоторых из них (Малайзия) может быть и менее 20%, а в других (Филиппины) превышать 50%. При этом доля «компенсационной» нефти, как правило, будет выше в районах с более сложными природными условиями и может быть поставлена в зависимость от уровня добычи.

Следует отметить, что в соответствии с российским законодательством – компенсационная продукция это часть произведенной при выполнении соглашения продукции, которая не должна превышать 75 % общего количества произведенной продукции, а при добыче на континентальном шельфе Российской Федерации - 90 % общего количества произведенной продукции, передаваемой в собственность инвестора для возмещения понесенных им расходов (возмещаемые расходы), состав которых устанавливается соглашением в соответствии с НК РФ,

2) раздел прибыльной нефти,

3) обложение корпоративным налогом доли инвестора,

Две другие разновидности СРП это соглашения с прямым разделом добычи, при этом добыча делится непосредственно на долю принимающей стороны и долю инофирмы, т.е. минуя стадию выделения «компенсационной» нефти.

При двухступенчатой системе раздела продукции (как в Перу) принимающая страна устанавливает более благоприятные для компании пропорции раздела, но вводит налог на долю выделенной инофирме нефти.

При одноступенчатой системе раздела продукции (как в Ливии) принимающая страна сразу устанавливает повышенные в свою пользу пропорции раздела, но освобождает инофирму от уплаты подоходного налога.

В середине 1990-х гг., когда экономика России и, в частности, сырьевой сектор испытывали серьезные трудности, СРП были предложены в качестве прогрессивной формы развития природно-ресурсного комплекса страны с помощью иностранных инвесторов. Такие соглашения были заключены на разработку проектов Сахалин-1 (30 июня 1995 г.), Сахалин-2 (22 июня 1994 г.) и Харьягинское месторождение (20 декабря 1995 г.). Все три проекта разрабатываются до сих пор, и пока это единственные три соглашения о разделе продукции в России.

В период появления первых СРП вопросы, связанные с их реализацией, регулировались Указом Президента РФ от 24 декабря 1993 г. ≪Вопросы соглашений о разделе продукции при пользовании недрами≫. Это был изначально временный акт, предназначавшийся для регламентации соответствующей сферы до вступления в действие законов РФ, устанавливающих порядок применения СРП. Таким законодательным актом стал Федеральный закон от 30 декабря 1995 г. ≪О соглашениях о разделе продукции≫, принятый в развитие законодательства Российской Федерации в области недропользования и инвестиционной деятельности. Режим СРП должен был стать механизмом стабильности условий налогообложения, лицензирования, валютного регулирования, совершения экспортно-импортных операций инвесторами в нефтегазовом комплексе России.

Федеральный закон от 30 декабря 1995 года № 225-ФЗ «О соглашениях о разделе продукции» вступил в силу 11 января 1996 года.

В настоящее время Закон РФ «О СРП» предусматривает возможность использования трехступенчатой схемы раздела продукции (индонезийская модель) и одноступенчатой (ливийская модель или прямой раздел).

Действующие в настоящее время СРП в России схожи с индонезийской моделью СРП.

В соответствии с НК РФ в случае индонезийской (трехступенчатой) модели раздела продукции инвестор уплачивает следующие налоги и сборы:

налог на добавленную стоимость;

абзац утратил силу с 1 января 2010 года;

налог на добычу полезных ископаемых;

платежи за пользование природными ресурсами;

плату за негативное воздействие на окружающую среду;

водный налог;

государственную пошлину;

таможенные сборы;

земельный налог;

акциз, за исключением акциза на подакцизное минеральное сырье.

Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению соответствующего законодательного (представительного) органа государственной власти или представительного органа местного самоуправления.

Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных активов, запасов и затрат, которые находятся на балансе налогоплательщика и используются исключительно для осуществления деятельности, предусмотренной соглашениями.

Инвестор не уплачивает транспортный налог в отношении принадлежащих ему транспортных средств (за исключением легковых автомобилей), используемых исключительно для целей соглашения.

В соответствии с НК РФ в случае ливийской (одноступенчатой) модели раздела продукции инвестор уплачивает следующие налоги и сборы:

государственную пошлину;

таможенные сборы;

налог на добавленную стоимость;

плату за негативное воздействие на окружающую среду.

Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению соответствующего законодательного (представительного) органа государственной власти или представительного органа местного самоуправления.

Особенности исчисления НДПИ в случае СРП:

1) Налоговая ставка при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений в случае СРП составляет 340 рублей за одну тонну. При этом указанная налоговая ставка применяется с коэффициентом, характеризующим динамику мировых цен на нефть, — Кц.

2) При выполнении соглашений налоговые ставки, установленные статьей 342 Налогового Кодекса, при добыче полезных ископаемых, за исключением нефти и газового конденсата, применяются с коэффициентом 0,5.

3) Налоговая ставка, указанная в пункте 1), применяется при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений с коэффициентом 0,5 до достижения предельного уровня коммерческой добычи нефти и газового конденсата, который может быть установлен соглашением.

В случае, если соглашением установлен предельный уровень коммерческой добычи нефти и газового конденсата, при достижении такого предельного уровня налоговая ставка применяется с коэффициентом 1, который не изменяется в течение всего срока действия соглашения.

НДПИ

Плательщиками НДПИ являются организации и индивидуальные предприниматели, которые в соответствии с законодательством РФ признаны пользователями недр.

В отличие от плательщиков других налогов, которые обязаны встать на учет в налоговых организациях по месту своего нахождения, плательщик налога на добычу полезных ископаемых подлежит постановке на налоговый учет в течение 30 календарных дней с момента государственной регистрации лицензии или разрешения на пользование участком недр по месту нахождения данного участка. Исключение сделано лишь для налогоплательщиков, осуществляющих добычу полезных ископаемых на участках недр, предоставленных им в пользование на континентальном шельфе РФ, в исключительной экономической зоне РФ, а также за пределами территории РФ (на территориях, находящихся под юрисдикцией Российской Федерации или арендуемых у иностранных государств). В этом случае они должны встать на учет в качестве плательщиков налога в общеустановленном порядке, т.е. по месту нахождения организации либо по месту жительства физического лица.

Объектом обложения НДПИ являются полезные ископаемые, добытые из недр на российской территории, за пределами российской территории, а также полезные ископаемые, извлеченные из отходов или потерь добывающего производства, при условии, что такое извлечение подлежит отдельному лицензированию в соответствии с российским законодательством.

При этом налоговое законодательство установило достаточно большой перечень полезных ископаемых, добыча которых не облагается налогом.

Ставки НДПИ:

I) Налоговая ставка в размере 0% применяется в части нормативных потерь при добыче полезных ископаемых, в отношении которых налоговая база определяется как их количество в натуральном выражении.

Налоговая ставка в размере 0% применяется также при добыче попутного газа, подземных вод, содержащих полезные ископаемые, полезных ископаемых при разработке некондиционных или ранее списанных запасов, а также полезных ископаемых, остающихся во вскрышных породах, в отвалах или в отходах в связи с отсутствием в Российской Федерации промышленной технологии их извлечения.

Налоговая ставка в размере 0% применяется и в отношении сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа.

Для решения первоочередных проблем развития нефтедобывающей отрасли, в частности, для создания стимулов к освоению новых месторождений с 1 января 2007 г. введена налоговая ставка в размере 0% при добыче нефти на отдельных месторождениях. С этой целью предусмотрено установление нулевой ставки при добыче нефти на участках недр, расположенных полностью или частично в Восточно-Сибирской нефтегазоносной провинции, т.е. в границах Республики Саха (Якутия), Иркутской области и Красноярского края. Но данная ставка применяется не для всех, а только для вновь осваиваемых месторождений при непременном соблюдении двух приведенных ниже условий одновременно:

1) нулевая ставка применяется только до достижения накопленного объема добычи нефти 25 млн т на соответствующем участке недр:

2) срок разработки запасов соответствующего участка недр не должен превышать или быть равным:

10 годам с даты государственной регистрации лицензии — для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых;

15 годам с даты государственной регистрации лицензии — для лицензии на право пользования недрами одновременно для геологического изучения (поиска, разведки) и добычи полезных ископаемых.

С 1 января 2009 г. ставка налога в размере 0% распространена также и на разработку месторождений, расположенных севернее Северного полярного круга (в границах внутренних морских вод и территориального моря, на континентальном шельфе РФ), в Азовском и Каспийском морях, на территории Ненецкого автономного округа, полуострове Ямал. При этом также установлены два критерия предоставления льготы по данному налогу: объем накопленной добычи нефти — от 10 млн до 35 млн т и определенный временной период — 7,10,12 или 15 лет в зависимости от вида лицензии, а также от месторасположения месторождения.

По налоговой ставке 0% начиная с 1 января 2012 г. облагается добыча нефти на участках недр, расположенных полностью или частично в Черном и Охотском морях. Указанная ставка действует до достижения накопленного объема добычи нефти: в Черном море — 20 млн т на участке недр, в Охотском море — 30 млн т.

При этом срок разработки запасов участка недр не должен превышать 10 или 15 лет в зависимости от вида лицензии.

Примерно на этих же условиях с 1 января 2012 г. применяется ставка в размере 0% при добыче нефти на участках недр, расположенных полностью или частично севернее 65° северной широты в границах Ямало-Ненецкого автономного округа, за исключением участков недр, расположенных на территории полуострова Ямал в границах Ямало-Ненецкого автономного округа. Указанная ставка действует до достижения накопленного объема добычи нефти 25 млн т.

До достижения накопленного объема добычи 20 млн т действует с 2011 г. налоговая ставка 0% при добыче газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа, на участках недр, расположенных полностью или частично на полуострове Ямал в Ямало-Ненецком автономном округе. При этом срок разработки запасов участка недр не должен превышать 12 лет.

Отдельные категории налогоплательщиков уплачивают налог в отношении полезных ископаемых, добытых на соответствующем лицензионном участке, с коэффициентом 0,7. К ним, в частности, относятся налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими месторождений полезных ископаемых или полностью возместившие все расходы государства на поиск и разведку соответствующего количества запасов этих полезных ископаемых.

II) В остальных случаях применяются следующие ставки НДПИ (слайд 38):