2015-10-13

2015-10-13 520

520| № | Показатель | Расчет | Характеристика | Анализ |

| Фондоотдача, Фо, руб. | ОР Фо =----, (6) Фср где ОР - объем реализации (производства) продукции, руб.; Фср - среднегодовая стоимость основных фондов, руб. | характеризует, сколько выпущено продукции на каждый рубль стоимости основных фондов | увеличение во времени | |

| Фондоёмкость, Фе, руб. или коп. | Фср Фе =---- (7) ОР | характеризует, сколько приходится основных фондов на каждый рубль выпущенной продукции | снижение во времени | |

| Рентабельность основных фондов, Яоф, % | Яоф =, (8) Фср где Пр - прибыль от реализации продукции, руб. | показывает, сколько прибыли получено на каждый рубль стоимости основных фондов | увеличение во времени |

2.3. Анализ оборотных средств

1 Оборотный капитал предприятия

Текущие активы (оборотные или мобильные средства) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия.

Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы текущих активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость.

2 Анализ состава, структуры и динамики оборотных средств предприятия

Проводится общая оценка изменений в наличии и структуре текущих активов по важнейшим их группам с использованием методов горизонтального и вертикального анализа.

Для стабильного, хорошо отлаженного производства и реализации продукции характерна и стабильная структура текущих активов. Существенные ее изменения нежелательны, а если они имеют место, то они означают перераспределение вложенных средств между отдельными видами текущих активов.

Прирост оборотных активов, как правило, свидетельствует о расширении деятельности предприятия. Однако важно определить, за счет каких статей произошел прирост или снижение оборотных средств. Если за счет увеличения запасов и затрат, то это может свидетельствовать о наращивании производственного потенциала, защиты денежных активов от инфляции. Если за счет дебиторской задолженности, то это говорит о несоблюдении договорной и расчетной дисциплины, несвоевременном предъявлении претензий по возникающим долгам, о росте неоправданной дебиторской задолженности, ведущей к нестабильности финансового состояния предприятия.

3 Текущие активы сферы производства и сферы обращения

Целесообразно сгруппировать текущие активы по признаку нахождения их в сфере производства и сфере обращения (см. тема 2.1, таблица 2).

Для изучения оборотных средств в указанном разрезе составляется аналитическая таблица, отражающая состав, структуру и динамику оборотных активов.

2.4. Анализ дебиторской задолженности

1 Понятие и состав дебиторской задолженности

Дебиторская задолженность - это суммы, причитающиеся с покупателей и заказчиков.

Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчётов, так же, как и появление кредиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчётов и не всегда ухудшает финансовое состояние. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, так как часть её служит объектом банковского кредитования и не влияет на платежеспособность хозяйствующего субъекта.

В общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными бухгалтерского баланса, раздел II строки 230 и 240. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журнала- ордера или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками, с подотчетными лицами, с прочими дебиторами.

2 Источник информации о дебиторской задолженности

форма № 1 Бухгалтерский баланс

форма №5 Приложение к бухгалтерскому балансу

3 Неоправданная, просроченная дебиторская задолженность

Различается нормальная и неоправданная задолженность. К неоправданной задолженности относится задолженность по претензиям, возмещению материального ущерба и др. Неоправданная задолженность представляет собой форму нарушения финансовой дисциплины.

В процессе анализа выявляется и анализируется просроченная задолженность. Просроченная дебиторская задолженность - задолженность, не погашенная в сроки, установленные договором, а при их отсутствии - в разумный срок после возникновения обязательства. Разумный срок означает срок нормативного документооборота, но не более 3месяцев.

4. Оборачиваемость дебиторской задолженности

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей:

1 Оборачиваемость дебиторской задолженности, Одз, в оборотах, рассчитывается по формуле (1)

,(1)

,(1)

где В - выручка от реализации;

ДЗ - среднегодовая величина дебиторской задолженности

Показывает, сколько за год каждый рубль, вложенный в дебиторскую задолженность, совершил оборотов.

2 Период погашения дебиторской задолженности, Пдз, в днях, рассчитывается по формуле (2)

(2)

(2)

3 Доля дебиторской задолженности в общем объеме текущих активов, Ддз, в процентах, рассчитывается по формуле (3).

(3)

(3)

где ТА - величина текущих активов.

4 Доля сомнительной дебиторской задолженности, Ддз.сом, в процентах, рассчитывается по формуле (4)

(4)

(4)

Далее производится сравнение показателей оборачиваемости за анализируемый период с показателями предыдущих периодов и анализируются причины изменений.

2.5 Анализ остатков и движения денежной наличности

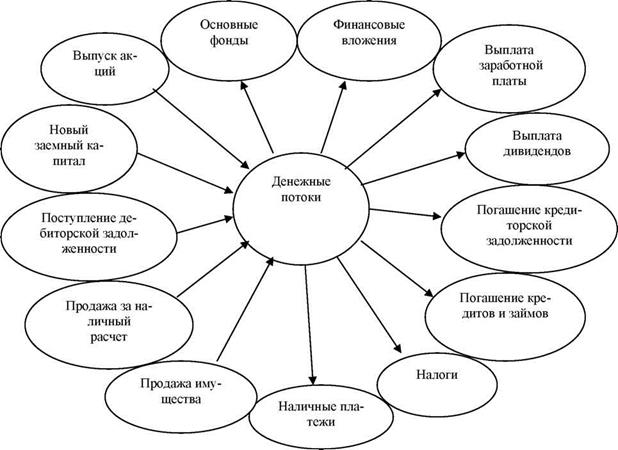

1 Денежные потоки и их формирование

«Денежный поток» - аналог английского Cash Flow (поток наличности) - показатель, характеризующий результат движения денежных средств предприятия за тот или иной период времени.

В финансовом менеджменте при характеристике денежных потоков используется термин «каш флоу».

«Каш флоу» (англ. cash - деньги, денежная наличность; flow -поток, течь) означает денежный поток, поток денежной наличности или просто денежную наличность. Показатель «каш флоу» означает ту часть денежных средств, которая остается у хозяйствующего субъекта, хотя бы временно, до дальнейшего их распределения.

Искусство управления денежными потоками состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

2 Виды денежных потоков

На рисунке 1 стрелки, направленные внутрь, показывают притоки денежных средств, наружу - оттоки.

Рисунок 1 - Денежные потоки

Рисунок 1 - Денежные потоки

|

В финансовом менеджменте различают такие понятия, как валовой и чистый денежные потоки. Валовой денежный поток - это совокупность всех поступлений и расходования денежных средств в анализируемом периоде. Чистый денежный поток — это разность между положительным и отрицательным потоками денежных средств.

3 Содержание отчета о движении денежных средств

Организации при разработке и принятии формы отчета о движении денежных средств используют как образец форму № 4 «Отчет о движении денежных средств».

В отчете о движении денежных средств суммируются потоки денежных средств за отчетный период, с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, о ее инвестиционной и финансовой деятельности.

Этот отчет должен содержать сведения о потоках денежных средств (поступлении, направлении) с учетом остатков на начало и конец отчетного периода в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет состоит из следующих разделов:

Раздел 1 «Остаток денежных средств на начало года».

Раздел 2 «Поступило денежных средств».

Раздел 3 «Направлено денежных средств».

Раздел 4. «Остаток денежных средств на конец отчетного периода».

В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств, находящихся в кассе, организации, на расчетных, валютных, специальных счетах, отражают нарастающим итогом с начала года в валюте Российской Федерации.

В случае наличия денежных средств в иностранной валюте сначала составляется расчет в этой валюте по каждому ее виду, затем данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Банка России на дату составления отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

4 Притоки и оттоки денежных средств в разрезе операционной, финансовой и инвестиционной деятельности предприятия

Потоки денежных средств группируются в отчете о движении денежных средств по трем направлениям: текущей деятельности, инвестиционной и финансовой.

Необходимо иметь в виду следующее

1 Текущей считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

2 Инвестиционной является деятельность организации, связанная с капитальными вложениями в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и иных ценных бумаг долгосрочного характера и т. п.

3 Финансовой считается деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

5 Способы составления отчета о движении денежных средств и его анализа: прямой и косвенный

В международной практике существуют два способа составления отчета о движении денежных средств и его анализа: прямой и косвенный.

Прямой метод составления отчета предполагает отражение непосредственных потоков денежных средств, поступивших от покупателей, выплаченных персоналу и т.п.

Косвенный метод составления отчета дает отражение только части потока денежных средств, не включающего валовые поступления и расходы от основной производственно-хозяйственной деятельности.

При использовании прямого метода форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности.

Однако прямой метод не позволяет раскрыть взаимосвязь полученного финансового результата и изменения величины денежных средств на счетах предприятия. В целях раскрытия этой взаимосвязи рекомендуется выделять и оценивать все направления поступления и выбытия денежных средств на счетах предприятия. С этой целью проводится анализ движения денежных средств косвенным методом.

При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период. Суть косвенного метода

- преобразовать величину чистой прибыли и величину денежных средств. При этом необходимо исходить из того, что в деятельности предприятия имеются отдельные виды доходов и расходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. На сумму указанных расходов (доходов) необходимо откорректировать величину чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Выделение и оценку всех направлений поступления (притока) и выбытия (оттока) денежных средств предприятия косвенным методом необходимо организовать в следующей последовательности.

На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый резуль

тат операций начисления износа и операций, связанных с выбытием объектов долгосрочных активов.

На втором этапе корректировки устанавливают соответствие изменений собственного оборотного капитала и денежных средств. Следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств организации.

6 Продолжительность финансового цикла

Цикл обращения денежной наличности, или финансовый цикл, представляет собой время, в течение которого денежные средства отвлечены из оборота.

Продолжительность финансового цикла определяется как разность между продолжительностью операционного цикла и временем обращения кредиторской задолженности. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы отвлечены в производственные запасы и дебиторскую задолженность. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Продолжительность финансового цикла в днях оборота рассчитывается по формулам (1) или (2)

Продолжительность финансового цикла в днях оборота рассчитывается по формулам (1) или (2)

ПФЦ = ПОЦ - ВОКЗ

или

ПФЦ = ВОПЗ + ВОДЗ – ВОКЗ

где ПФЦ — продолжительность финансового цикла;

ПОЦ — продолжительность операционного цикла;

ВОПЗ — время обращения производственных запасов;

ВОДЗ — время обращения дебиторской задолженности;

ВОКЗ — время обращения кредиторской задолженности

7 Оптимизация денежных потоков предприятия

Главной целью финансового менеджмента должно быть согласование во времени притоков (источников) и всех оттоков (направлений использования) денежных средств предприятия в течение срока реализации финансового плана.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока может быть результатом неправильного использования оборотного капитала. Чтобы деньги работали на предприятие, необходимо

их пускать в оборот с целью получения прибыли:

• расширять свое производство;

• обновлять основные фонды, приобретать новые технологии;

• инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

• досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно за счет:

• перехода на полную или частичную предоплату продукции покупателями;

• сокращения сроков предоставления им товарного кредита;

• увеличения ценовых скидок при продажах за наличный расчет;

• применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.);

• привлечения кредитов банка;

• продажи или сдачи в аренду неиспользуемой части основных средств;

• дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет:

• приобретения долгосрочных активов на условиях лизинга;

• переоформлением краткосрочных кредитов в долгосрочные;

• увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками;

• сокращения объемов инвестиционной деятельности и др.

Тема 3 Анализ источников формирования имущества предприятия

3.1. Анализ динамики и структуры источников формирования имущества

1 Бухгалтерский баланс - основной источник информации

Оценка динамики состава и структуры источников имущества проводится по данным пассива формы № 1 «Бухгалтерский баланс» (рис. 1).

|

собственный капитал

постоянный перманентный капитал

| |||

| |||

заемный капитал

|

Рисунок 1 - Группировка пассивов предприятия

2 Структура пассива бухгалтерского баланса

Анализ структуры пассива бухгалтерского баланса включает расчет доли каждой составляющей в общем итоге.

Источники образования собственных средств представлены в разделе III пассива бухгалтерского баланса «Капитал и резервы»:

· Уставный капитал образуется на момент создания фирмы и находится в её распоряжении на всем протяжении функционирования фирмы,

· Добавочный капитал включает в себя:

ü безвозмездно полученные фирмой ценности;

ü эмиссионный доход,

ü сумму переоценки основных средств.

· Резервный капитал образуется за счёт отчислений от прибыли для покрытия возможных убытков,

· Фонд специального назначения,

· Нераспределенная прибыль, остающаяся после расчётов с бюджетом по налогам,

· Целевые финансирования и поступления.

Заёмный капитал включает в себя денежные средства или имущественные ценности, которые привлекает фирма на возвратной основе для развития своей деятельности.

Заёмные средства могут быть

ü долгосрочные;

ü краткосрочные.

3 Анализ динамики и структуры источников формирования имущества

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования капитала предприятия;

2) установить факторы изменения их величины;

3) определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а также факторы изменения последней;

4) оценить уровень финансового риска (соотношение заёмного и собственного капитала);

5) оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

6) обосновать оптимальный вариант соотношения собственного и заёмного капитала.

На соотношение собственных и заёмных средств оказывают влияние ряд факторов, обусловленных внутренними и внешними условиями работы предприятия и выбранной им финансовой стратегии. К числу важнейших факторов относятся:

ü различные величины процентных ставок за кредит и ставок на дивиденды (если процентные ставки за кредит ниже ставок на дивиденды, то следует повышать долю заёмного капитала и наоборот);

ü сокращение или расширение деятельности предприятия;

ü накапливание излишних или слабо используемых запасов устаревшего оборудования, материалов, готовой продукции, отвлечение средств в просроченную дебиторскую задолженность, что приводит к привлечению заёмного капитала;

ü использование факторинговых операций (продажа долгов дебиторов банку).

4 Анализ наличия и движения собственных оборотных средств

Сумма собственных оборотных средств получается расчетным путем по формуле

(1) и показывает, сколько из общей суммы собственных средств предприятия направлено на покрытие оборотных средств.

СОС = СК - ВА, (1)

где СК - величина собственного капитала, итог раздела 3 баланса;

ВА - величина внеоборотных активов, итог раздела 1 баланса.

В случае если на эту дату на балансе предприятия имеются долгосрочные заемные средства, то они прибавляются к полученному результату, т.к. рассматриваются в качестве дополнительного источника финансирования основных средств и внеоборотных активов.

3.2. Анализ кредиторской задолженности

1 Понятие и состав кредиторской задолженности

Кредиторская задолженность является устойчивым источником финансовых ресурсов хозяйствующего субъекта. Кредиторская задолженность включает следующие статьи: задолженность поставщикам и подрядчикам;

ü векселя к уплате;

ü задолженность перед персоналом предприятия;

ü задолженность перед государственными внебюджетными фондами - ЕСН;

ü задолженность перед бюджетом

ü авансы полученные;

ü прочие кредиторы.

В процессе анализа целесообразно изучить состав и структуру кредиторской задолженности, происшедшие изменения.

Источники информации о кредиторской задолженности:

форма №1 Бухгалтерский баланс

форма №5 Приложение к балансу

2 Просроченная кредиторская задолженность

Необходимо выявить и проанализировать просроченную задолженность.

Просроченная кредиторская задолженность - задолженность, не погашенная в сроки, установленные договором, а при их отсутствии - в разумный срок после возникновения обязательства. Разумный срок означает срок нормативного документооборота, но не более 3 месяцев.

3 Оборачиваемость кредиторской задолженности

Детализация анализа кредиторской задолженности может быть произведена с использованием следующих показателей.

1 Оборачиваемость кредиторской задолженности, Окз, в оборотах, рассчитывается по формуле (1)

В

Окз = ___ (1)

КЗ

Показывает, сколько за год каждый рубль, вложенный в кредиторскую задолженность, совершил оборотов.

2 Период погашения кредиторской задолженности, Пкз, в днях, рассчитывается по формуле (2)

Пкз = _____ (2)

Окз

3 Доля кредиторской задолженности в общем объеме заемных средств, Дкз, в

процентах, рассчитывается по формуле (3)

КЗ

Д кз = 100% (3)

ЗС

3.3 Сравнительный анализ дебиторской и кредиторской задолженности - 4 ч

1 Показатели сравнительного анализа дебиторской и кредиторской задолженности

Поскольку в пассиве бухгалтерского баланса кредиторская задолженность отражается краткосрочная, сопоставлять с ней необходимую дебиторскую задолженность краткосрочную (стр. 240).

Для этого составляется аналитическая таблица, в которой сравниваются следующие показатели по дебиторской и кредиторской задолженности:

ü темп роста;

ü коэффициент оборачиваемости;

ü период оборачиваемости.

2 Пути снижения дебиторской и кредиторской задолженности

Пути снижения дебиторской и кредиторской задолженности:

ü укрепление финансовой и расчетно-платежной дисциплины;

ü финансовые санкции к неаккуратным плательщикам по товарам отгруженным и оказанным услугам;

ü применение форм расчетов (аккредитивная и др.), обеспечивающих оплату товаров в установленные сроки;

ü по возможности ориентироваться на увеличение количества предприятий - потребителей продукции с целью уменьшения риска неуплаты монопольным заказчиком и др.