2015-10-13

2015-10-13 2089

2089Участниками арбитражного процесса являются субъекты арбитражных процессуальных правоотношений, обладающие в силу закона процессуальными правами и обязанностями и вступающие во взаимодействие друг с другом при осуществлении правосудия.

Традиционно участников арбитражного процесса принято делить на следующие группы:

– арбитражный суд;

– лица, содействующие отправлению правосудия.

– присутствующие в зале заседания граждан.

Участвующим в арбитражном процессе по делу о банкротстве, относятся представитель работников должника, представитель собственника имущества должника – унитарного предприятия, представитель учредителей (участников) должника, представитель собрания кредиторов или представитель комитета кредиторов, иные лица, предусмотренные Арбитражным процессуальным кодексом РФ и Законом о банкротстве.

Должник. Согласно ст. 307 ГК РФ термином «должник» обозначается сторона во всяком гражданско-правовом обязательстве, которая должна совершить определенные действия по требованию кредитора: передать товар, выполнить работу, оказать услуги, уплатить денежную сумму. В соответствии со ст. 2 Закона о банкротстве под должником понимается гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов только лишь по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного этим Законом.

Таким образом, несостоятельными (банкротами) могут быть признаны:

· все юридические лица (за исключением казенных предприятий, учреждений, политических партий и религиозных организаций);

· граждане (зарегистрированные в качестве индивидуального предпринимателя; не зарегистрированные в качестве индивидуального предпринимателя; главы крестьянских (фермерских) хозяйств – с 1 января 1995г. глава крестьянского (фермерского) хозяйства, осуществляющий деятельность без образования юридического лица, признается предпринимателем вследствие самого факта государственной регистрации фермерского хозяйства).

Арбитражный управляющий, на которого возложено непосредственное проведение процедур банкротства должника, а при осуществлении внешнего управления и конкурсного производства на него возлагаются также функции руководителя соответствующей организации.

Арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) – гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных Законом о банкротстве полномочий и являющийся членом одной из саморегулируемых организаций. Арбитражный управляющий – субъекта, который осуществлял внешнее управление имуществом должника.

Конкурсные кредиторы и уполномоченные органы – лицо, в пользу которого должник обязан совершить определенное действие: передать имущество, выполнить работу, уплатить деньги, - наделенное правом требовать от должника исполнения его обязанности (ст. 307 ГК РФ).

В арбитражном процессе по делу о банкротстве участвуют:

1. представитель работников должника;

2. представитель собственника имущества должника – унитарного предприятия

3. представитель учредителей (участников) должника – юридического лица; представитель собрания кредиторов;

4. представитель комитета кредиторов;

5. иные лица в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации и настоящим Федеральным законом.

3. Состав документации и порядок ее оформления при возбуждении арбитражного процесса о признании предприятия несостоятельным.

4. Бухгалтерская отчетность, минимальный объем требований кредиторов необходимый для возбуждения дела о признании юридического лица банкротом.

Основанием возбуждения производства по делу о несостоятельности (банкротстве) может быть:

1. Заявление должника. Реализация права на подачу заявления в суд позволяет должнику под контролем суда удовлетворить требования кредиторов и освободить себя от долгов. В ст. 8 Закона о банкротстве содержится новелла – норма, предусматривающая случаи, когда подача заявления в арбитражный суд является не правом, а обязанностью должника. За неисполнение этой обязанности руководитель должника, члены ликвидационной комиссии (ликвидатор), индивидуальный предприниматель могут быть привлечены к ответственности. Решение о подаче заявления должником может быть принято:

- органом управления юридического лида, который вправе принимать такое решение в соответствии с учредительными документами;

- органом, уполномоченным собственником имущества должника – унитарного предприятия. Такое решение, например, от имени собственника федерального государственного унитарного предприятия может быть принято ФСФО.

2. Заявление кредитора. Правом на подачу в арбитражный суд заявления наделены только конкурсные кредиторы, то есть кредиторы по денежным обязательствам, за исключением граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, а также учредителей (участников) должника – юридического лица по обязательствам, вытекающим из такого участия. От имени РФ, ее субъектов, муниципальных образований выступают уполномоченные на то органы государственной власти и местного самоуправления. ФСФО осуществляет права кредитора по бюджетным ссудам и иным денежным обязательствам организаций – должников перед государством.

3. Заявление прокурора. Право на обращение в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) предприятия в определенных случаях предоставлено также прокурору. Прокурор вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в случаях:

- обнаружения им признаков преднамеренного банкротства. Преднамеренное банкротство представляет собой умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, гражданином в личных интересах или интересах других лиц;

- когда у должника имеется задолженность по обязательным платежам;

- в интересах кредитора по денежным обязательствам РФ, субъекта РФ, муниципального образования;

- в иных случаях, установленных федеральными законами, например с заявлением о признании банкротом отсутствующего должника.

4. Заявление налоговых и иных уполномоченных в соответствии с федеральным законодательством органов – в связи с неисполнением обязанности по уплате обязательных платежей.

5. Анализ состояния имущества предприятия должника.

Основные задачи анализа финансового состояния – изучение причин финансового состояния, улучшения или ухудшения состояния за какой-то период, определение качества финансового состояния, подготовка рекомендаций по повышению качества финансовой устойчивости и платежеспособности предприятия.

Выражается финансовое состояние предприятий и организаций в соотношении средств предприятия и их источников или, иначе, в соотношении структур активов и пассивов. Задачи анализа финансового состояния решаются на основе исследования динамики относительных и абсолютных финансовых показателей и делятся на следующие четыре аналитических блока:

1) структурный анализ активов и пассивов;

2) анализ финансовой устойчивости;

3) анализ платежеспособности (ликвидности);

4) анализ необходимого прироста собственного капитала.

Для проведения анализа и расчета показателей служит годовая и квартальная бухгалтерская отчетность, где используются следующие формы:

1) форма № 1 «Бухгалтерский баланс»;

2) форма № 2 «Отчет о прибылях и убытках»;

3) форма № 3 «Отчет о движении капитала»;

4) форма № 4 «Отчет о движении денежных средств»;

5) форма № 5 «Приложение к бухгалтерскому балансу», а также данные бухгалтерского учета.

Для анализа финансового состояния должника используются результаты инвентаризации. В процессе анализа финансового состояния должны быть установлены характеристики платежеспособности должника, его деловой активности и финансовой устойчивости. Платежеспособность должника характеризуют следующие коэффициенты:

1) коэффициент абсолютной ликвидности, который обозначает, какую часть задолженности (краткосрочной) может покрыть предприятие посредством имеющихся краткосрочных финансовых вложений и денежных средств которые довольно быстро реализуются в случае необходимости. Краткосрочные обязательства включают в себя краткосрочные займы, краткосрочные кредиты банков, резервы предстоящих расходов и платежей, краткосрочную кредиторскую задолженность, в том числе и задолженность по дивидендам. Коэффициент абсолютной ликвидности высчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника;

2) коэффициент текущей ликвидности – определяет, какую долю текущей задолженности организация имеет возможность покрыть в ближайшее время при условии окончательного погашения дебиторской задолженности, т.е. обеспеченность должника оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств;

3) показатель обеспеченности обязательств должника его активами – указывает величину активов должника, приходящуюся на единицу долга, и вычисляется как соотношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника;

4) показатель степени платежеспособности по текущим обязательствам. Этот показатель определяет текущую платежеспособность должника, объемы краткосрочных заемных средств, а также период возможного погашения должником задолженности, образовавшейся перед кредиторами, за счет реализации продукции. Определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Для эффективного поддержания финансовой устойчивости на высоком уровне предприятию требуется проводить периодический финансовый анализ и, опираясь на его итоги, своевременно предупреждать или устранять отрицательные аспекты.

Финансовая устойчивость должника определяется:

1) коэффициентом финансовой независимости (автономии);

2) коэффициентом обеспеченности оборотными средствами (это собственная доля оборотных средств в оборотных активах);

3) долей просроченной кредиторской задолженности в пассивах.

Показатель отношений дебиторской задолженности к совокупным активам рассчитывается как отношение суммы краткосрочной дебиторской задолженности и долгосрочной дебиторской задолженности, а также потенциальных оборотных активов, которые подлежат возврату к совокупным активам должника.

Деловая активность должника определяется на основе:

1) рентабельности активов – степени эффективности использования имущества должника, профессиональной квалификации руководящего состава должника. Рентабельность активов определяется в процентах, как отношение чистой прибыли или убытка к совокупным активам должника;

2) нормы чистой прибыли, характеризующей уровень доходности хозяйственной деятельности предприятия. Норма чистой прибыли определяется и указывается в процентах и характеризуется как отношение чистой прибыли к выручке (нетто).

Перечисленные коэффициенты, показатели финансово-хозяйственной деятельности предприятия, носят экономический характер, и контролируется, как правило, собственной экономической службой, но и юристы не должны оставлять вышеупомянутые коэффициенты без внимания.

Неизбежное в современных условиях формирования рыночной экономики проведение реформирования предприятий предполагает образование в обществе законодательных предпосылок для развития и укрепления эффективных взаимоотношений между должниками и кредиторами, предприятиями-заемщиками и займодавцами.

6. Анализ собственных и заемных источников средств.

В целом информация о величине собственных источников представлена в I разделе пассива баланса. К ним, в первую очередь, относятся:

1. уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании;

2. резервный фонд – источник собственных средств, создаваемый предприятием, в соответствии с законодательством, путем отчислений от прибыли;

3. фонды специального назначения - источники собственных средств предприятия, образуемые за счет отчислений от прибыли, остающейся в распоряжении предприятия;

4. нераспределенная прибыль - часть чистой прибыли, которая не была распределена предприятием по состоянию на дату составления отчета.

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива. К ним относятся:

1. краткосрочные кредиты банков – ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

2. долгосрочные кредиты банков – ссуды банков, полученные на срок более одного года;

3. краткосрочные займы – ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года;

4. долгосрочные займы – ссуды заимодавцев (кроме банков), полученные на срок более одного года;

5. кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты;

6. задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

7. долговые обязательства предприятия перед своими работниками по оплате их труда;

8. задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа;

9. задолженность предприятия прочим хозяйственным контрагентам.

К числу основных показателей, характеризующих структуру источников средств, относятся:

Коэффициент независимости:

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

Коэффициент финансовой устойчивости (стабильности):

Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Коэффициент финансирования:

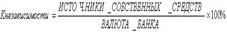

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Анализ собственных источников целесообразно начинать с оценки их структуры и состава по данным баланса и расшифровок к нему. Следует изучить, чем представлены источники собственных средств, объем фондов специального назначения, информацию о нераспределенной прибыли.

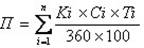

Общая сумма уплачиваемых процентовопределяется по формуле:

где Ki - сумма полученного i-го кредита;

Ci – процентная ставка i-го кредита;

Ti – срок представления i-го кредита, дней;

n – количество полученных в отчетном периоде кредитов.

При расчетах с поставщиками и подрядчиками плата за временное пользование средствами кредиторов, как правило, не взимается, хотя в случае несвоевременной оплаты предприятию придется заплатить пени (в процентах от суммы договора) за каждый день просрочки. В условиях широко распространенного в нашей стране порядка предварительной оплаты продукции дополнительным бесплатным источником финансирования многих предприятий – товаропроизводителей стали суммы средств, поступающие от их покупателей. При этом практика показывает, что разрыв между временем поступления денег на расчетный счет предприятия и времени отгрузки во многих случаях измеряются месяцами.

7. Финансовый рычаг. Производственный рычаг.

Финансовый рычаг (финансовый леверидж) – это отношение заемного капитала компании к собственным средствам, он характеризует устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется эффектом финансового рычага. Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) × (КР - Ск) × ЗК/СК,

где:

ЭФР – эффект финансового рычага, %.

Сн – ставка налога на прибыль, в десятичном выражении

КР- коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск -средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит

ЗК- средняя сумма используемого заемного капитала

СК- средняя сумма собственного капитала

Можно сделать 2 вывода:

· Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов — использование заемного капитала убыточно.

· При прочих равных условиях б о льший финансовый рычаг дает б о льший эффект.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас прочности.

Изменение выручки может быть вызвано изменением цены, изменением натурального объема продаж и изменением обоих этих факторов.

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

где:

В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост -постоянные затраты; Рц – ценовой операционный рычаг; Рн –натуральный операционный рычаг

Сравнивая формулы для операционного рычага в ценовом и натуральном выражении можно заметить, что Рн оказывает меньшее влияние. Это объясняется тем, что с увеличением натуральных объемов одновременно растут и переменные затраты, а с уменьшением – уменьшаются, что приводит к более медленному увеличению/уменьшению прибыли.

8. Анализ финансовых результатов, затрат, денежных потоков.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Основными задачами анализа финансовых результатов деятельности являются:

– систематический контроль за выполнением планов реализации продукции и получением прибыли;

– определение влияния как объективных, так субъективных факторов на финансовые результаты;

– выявление резервов увеличения суммы прибыли и рентабельности;

– оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

– разработка мероприятий по использованию выявленных резервов.

Задачами анализа прибыли организации являются: оценка динамики показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Рентабельность предприятия — это отношение фактической прибыли к объему продаж. Используя счет прибылей и убытков, вычисляют два показателя рентабельности предприятия: чистую маржу и валовую маржу.

Чистая маржа вычисляется по следующей формуле:

Чистая маржа = (Чистая прибыль /Объем продаж) х 100%

Чистая маржа показывает, какая доля объема продаж остается у предприятия в виде чистой прибыли после покрытия себестоимости проданной продукции и всех расходов предприятия. Этот показатель может служить указателем допустимого уровня рентабельности, при котором предприятие еще не терпит убытки. На чистую маржу можно влиять ценовой политикой предприятия (валовая маржа и наценка) и контролем над затратами.

Анализ денежных средств и управление денежными потоками является одним из главных направлений деятельности компании. Управление денежным потоком включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.д.

Основные задачи анализа потока денежных средств:

Оценка динамики и структуры источников поступления и направления расходования денежных средств.

Оценка сбалансированности отрицательного и положительного потоков финансов и определение уровня их достаточности для проведения платежей по текущим обязательствам.

Изучение структуры чистого денежного потока.

Оценка факторов, оказывающих влияние на выручку от продаж, которая является основным источником поступления денежных средств.

Отчет о движении денежных средств (поступление/выбытие) составляется в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства операций, оказывающих влияние на размер прибыли предприятия. К этой категории относятся такие операции как продажи, приобретения товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Существует два метода исчисления денежных потоков: прямой метод и косвенный.

Прямой метод основывается на исчислении притока и оттока денежных средств и позволяет судить о ликвидности предприятия, раскрывая движение денежных средств на его счетах.

Суть косвенного метода состоит в установлении несоответствий между показателем чистой прибыли (убытка) отчетного периода, сформированного по методу начисления и представленного в отчете о прибылях и убытках, и показателем чистые денежные средства по операционной деятельности.

9. Расчет и оценка рентабельности деятельности предприятия, деловой активности, соотношения объема продаж, издержек и прибыли.

10. Экономическая экспертиза договоров.

В общих чертах, понятие «экспертиза договора» можно определить как детальное изучение и оценка условий проекта договора лицом, обладающим специальными познаниями в определенной сфере деятельности, на предмет соответствия установленным в данной сфере деятельности нормам и правилам, в целях исключения или минимизации имеющихся рисков наступления неблагоприятных последствий для контрагентов договора в случае его заключения.

В зависимости от вида такой деятельности, поставленной при экспертизе договора задачи, вида договора, юридического статуса сторон, и других условий и факторов заключения договора (которых может быть значительное количество), для проведения экспертизы договора привлекаются специалисты различных сфер деятельности, обладающие достаточной квалификацией и соответствующей компетенцией. В связи с чем, экспертиза договора может быть: юридической, экономической, финансовой, бухгалтерской (налоговой), антикоррупционной (экспертиза безопасности) лингвистической и т.п. (деление является условным). Может иметь место также комплексная экспертиза, содержащая выводы нескольких специалистов.

Следует особенно обратить внимание на следующие основные и наиболее важные виды экспертиз, проводимых при заключении договоров.

Указанная задача, чаще всего, может быть разрешена путем составления технико-экономического обоснования сделки и подкрепляться, например, данными проведенного маркетинговых и иных исследований, а также имеющимися в распоряжении контрагента фактическими данными.

2. Бухгалтерская (налоговая) экспертиза

Основной задачей указанной экспертизы является проверка условий договора на предмет соответствия нормам бухгалтерского учета, нормам о налогах (чаще всего НДС), а также дача рекомендаций по оптимизации вопросов бухгалтерского учета и налогообложения по проекту договора. В рамках данного вида экспертизы важно установить характер взаимоотношений сторон договора, правовой статус контрагентов, объект налогообложения, налоговую базу, место совершения операций, подлежащих налогообложению.

3. Финансовая экспертиза

Заключается в проверке условий о порядке расчетов, выборе оптимального способа расчетов по договору с учетом специфики договора и анализа платежеспособности контрагента, а также в оценке условий о порядке составления и направления финансово-платежной документации по договору на предмет соответствия требованиям законодательства (в т.ч. банковского и валютного).

4. Юридическая экспертиза

Наиболее подробно следует остановиться на задачах, разрешаемых в рамках юридической экспертизы договора, так как большинство гражданско-правовых споров возникают в связи с несоблюдением сторонами законодательства либо в связи с неправильным толкованием норм закона или договора.

11. Анализ организационно - технического уровня производства.

Организационно-технический уровень производства характеризуется степенью совершенства используемых на предприятии средств производства, методов его организации и управления производством. Рост организационно-технического уровня производства предполагает снижение трудоемкости изготовления продукции и более эффективное использование всех его ресурсов.

Анализ организационно-технического уровня производства проводится по следующим направлениям:

• анализ научно-технического уровня производства;

• анализ уровня организации производства и труда;

• анализ организационной структуры и эффективности управления предприятием.

Каждое из направлений, характеризующих организационно-технический уровень производства, отражается системой показателей, выбор которых определяется предприятием исходя из цели анализа. Наиболее широко используемыми показателями научно-технического уровня производства являются показатели прогрессивности и качества продукции, уровня механизации и автоматизации производства, прогрессивности его технической базы и применяемых технологий, уровня технической и энергетической вооруженности труда.

Состояние и степень прогрессивности техники определяют в значительной мере характер и результаты производства и обуславливают возможность совершенствования технологии. Анализ структуры и возрастного состава основных фондов, их прогрессивности и оснащенности труда составляют основу анализа организационно-технического уровня. Содержание показателей технического уровня производства (удельный вес активной части основных фондов, оборудования, прогрессивных групп оборудования, его возрастного состава, физического состояния и движения, вооруженности труда, механизации и автоматизации и т.п.) изложены в дисциплинах специальности, изучавшихся ранее комплексного анализа (в частности, в экономике предприятия и др.).

Анализ уровня организации производства и труда характеризуется показателями уровня концентрации, специализации и кооперирования производства, длительности производственного цикла, непрерывности, равномерности и ритмичности производства, а также показателями уровня организации труда, (коэффициент разделения труда, обоснованности норм, постоянства кадров и уровень квалификации на предприятии и др.).

Третье направление может быть охарактеризовано показателями производственной и организационной структур управления предприятием.

Основное внимание следует уделить сравнению расчетных показателей с их фактическим значением и определить пути улучшения организационно-технического уровня предприятия.

Интегральный показатель, характеризующий организационно-технический уровень производства, может определяться с использованием методов корреляционного факторного анализа как функция от значений выбранных показателей. Фактическое значение показателя можно сопоставлять с неким оптимальным для данных экономических условий показателем и на основе этого прогнозировать развитие производства и финансовое состояние предприятия.

Критерием прогрессивности и эффективности ОТУ является его экономическая целесообразность как в настоящее время, так и в будущем в соответствие со стратегией развития предприятия.

12. Маркетинговый анализ.

Маркетинговый анализ – одно из направлений управленческого анализа в рамках экономического анализа предприятия, отвечающее за информационную поддержку решений, связанных с рыночной деятельностью предприятия.

Маркетинговый анализ – комплекс мероприятий по исследованию широкого круга проблем, связанных с рыночной деятельностью предприятия.

Необходимо всестороннее исследование маркетинговой среды предприятия для его эффективной деятельности на рынке. Маркетинговая среда состоит из множества действующих на компанию извне субъектов и факторов. Маркетинговая среда содержит как возможности, так и угрозы для деятельности компании. Маркетологи компании несут главную ответственность за отслеживание значительных изменений среды; они должны анализировать новые тенденции и искать благоприятные возможности.

Маркетинговая среда состоит из внутренних (контролируемых) и внешних (неконтролируемых) факторов. Внутренние факторы, образующие микросреду предприятия, тесно связаны с компанией и непосредственно воздействуют на ее отношения с клиентами. К ним относят: саму компанию, посредников, поставщиков, конкурентов, потребителей и контактные аудитории.

Макросреда представлена более общими внешними факторами, оказывающими влияние на микросреду в целом, – экономическими, демографическими (социальными), природными, технологическими, политическими.

13. Оценка оптимального объема продаж.

14. Документальный состав отчета временного управляющего.

15. Порядок подготовки и утверждения Советом кредиторов и Арбитражным судом отчета временного управляющего.

Постановление Правительства РФ от 22 мая 2003 г. N 299

"Об утверждении Общих правил подготовки отчетов (заключений) арбитражного управляющего" Общие правила подготовки отчетов (заключений) арбитражного управляющего (утв. постановлением Правительства РФ от 22 мая 2003 г. N 299)

1. Настоящие Правила определяют общие требования к составлению арбитражным управляющим, осуществляющим свою деятельность в качестве временного, внешнего, конкурсного или административного управляющего, отчетов (заключений), представляемых арбитражному суду и собранию (комитету) кредиторов в случаях и в сроки, предусмотренные Федеральным законом "О несостоятельности (банкротстве)".

2. Арбитражный управляющий при проведении в отношении должника процедур банкротства – наблюдения, внешнего управления, конкурсного производства и финансового оздоровления - составляет следующие отчеты (заключения):

а) отчет временного управляющего;

б) отчет внешнего управляющего;

в) отчеты конкурсного управляющего о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства;

г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона "О несостоятельности (банкротстве)".

3. В отчетах (заключениях) арбитражного управляющего указываются сведения, определенные настоящими Правилами, сведения, предусмотренные Федеральным законом "О несостоятельности (банкротстве)", и дополнительная информация, которая может иметь существенное значение для принятия решений арбитражным судом и собранием (комитетом) кредиторов.

4. Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Министерством юстиции Российской Федерации, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде.

5. В каждом отчете (заключении) арбитражного управляющего указываются:

а) дата и место составления отчета (заключения);

б) фамилия, имя и отчество арбитражного управляющего;

в) наименование арбитражного суда, в производстве которого находится дело о банкротстве, номер дела, судебные акты о введении соответствующей процедуры банкротства и об утверждении арбитражного управляющего;

г) сведения о наличии и сроке действия договора о страховании ответственности арбитражного управляющего и наличии договора о дополнительном страховании ответственности арбитражного управляющего на случай причинения убытков лицам, участвующим в деле о банкротстве;

д) полное наименование и адрес должника, его организационно-правовая форма;

е) сведения о лицах, привлеченных арбитражным управляющим для обеспечения своей деятельности, и источниках выплаты денежного вознаграждения указанным лицам;

ж) информация о жалобах на действия (бездействие) арбитражного управляющего и результатах их рассмотрения;

з) данные об арбитражном управляющем, о саморегулируемой организации арбитражных управляющих, членом которой он является, и должнике в соответствии с типовыми формами, утвержденными Министерством юстиции Российской Федерации.

6. Отчет временного управляющего должен содержать сведения:

а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника;

б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения;

в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав.

7. К отчету временного управляющего прилагаются копии:

а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился;

б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ;

в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено;

г) реестра требований кредиторов на дату составления отчета;

д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения;

е) протокола первого собрания кредиторов (в случае если оно состоялось);

ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

8. Отчет внешнего управляющего должен содержать:

а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона "О несостоятельности (банкротстве)";

б) баланс должника на последнюю отчетную дату;

в) отчет о движении денежных средств должника;

г) отчет о прибылях и убытках должника;

д) отчет об итогах реализации плана внешнего управления;

е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника;

ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов;

и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника;

к) одно из следующих предложений:

16. Создание системы управленческого учета в организации.

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью.

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана организации, который включает в себя следующие элементы:

план документации и документооборота;

план счетов и их корреспонденция;

план отчетности;

план технического оформления учета;

план организации труда работников бухгалтерии.

В плане документации указывается перечень документов для учета хозяйственных операций и составляется расчет потребности в бланках.

График документооборота– это основа организации первичного учета на предприятии, представляет собой путь, который проходят документы от момента их выписки до сдачи на хранение в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, и указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

В плане технического оформления учета указывается, какие вычислительные машины, приборы и устройства будут использованы организацией.

В плане организации труда работников бухгалтерии определяются структура данной службы, ее штат, должностная характеристика каждому работнику, составляются графики учетных работ.

17. Программа антикризисного управления.

Термин «антикризисное управление» возник сравнительно недавно с началом реформирования экономики России и с постепенным вхождением страны в состояние кризиса. Очевидно, что для выхода экономики из кризиса необходим новый тип управления, кардинально отличающийся от менеджмента, осуществляемого в стабильных условиях.

Обострение кризиса в России вызвало потребность в директивном антикризисном управлении. Этот особый тип управления получил название антикризисного.

Антикризисное управление – это такой вид управления, при котором развиты механизмы предвидения и мониторинга кризиса, анализа его природы, вероятности, признаков, применения методов снижения отрицательных последствий кризиса и использования его результатов для будущего более устойчивого развития.

Эффективность антикризисного управления

Важным показателем антикризисного управления является его эффективность.

Она характеризуется соотношением эффекта, т. е. степени достижения целей смягчения, локализации или позитивного использования кризиса, и затраченных ресурсов.

На эффективность антикризисного управления влияют следующие факторы.

1. Профессионализм антикризисного управления и специальная подготовка.

Антикризисное управление должно стать необходимым элементом любого управления: стратегического, креативного, производственного, экологического, финансового и пр.

2. Искусство управления, данное природой и приобретенное в процессе специальной подготовки, следует выделить особо в перечне факторов эффективности антикризисного управления.

3. Методология разработки рискованных решений. Такая методология должна быть создана и освоена, потому что она в значительной мере определяет такие качества управленческих решений, как своевременность, полнота отражения проблемы, конкретность, организационная значимость.

4. Научный анализ обстановки, прогнозирование тенденций. Видение будущего и не субъективное, а основанное на точном, научно обоснованном анализе позволяет постоянно осуществлять мониторинг приближающегося кризиса.

5. Важным фактором эффективности антикризисного управления является также корпоративность, т. е. понимание и принятие всеми работниками целей организации, готовность самоотверженно работать для их достижения, это особый вид интеграции всех сотрудников, развитие внутреннего патриотизма и энтузиазма.

6. Лидерство также входит в совокупность факторов эффективного антикризисного управления.

7. Оперативность и гибкость управления заключаются в изменении управления в соответствии с ситуациями, адаптации управления к условиям кризиса.

8. Стратегия и качество антикризисных программ. Во многих ситуациях возможна потребность в изменении стратегии управления и в разработке специальных программ антикризисного развития.

9. Отдельным пунктом следует выделить человеческий фактор. Здесь подразумевается обязательное наличие антикризисной команды – ближайших помощников антикризисного менеджера, которые могут пользоваться его особым доверием.

10. Система мониторинга кризисных ситуаций является крайне важным фактором эффективности антикризисного управления. Это организованные действия по непрерывному постоянному определению вероятности и реальности наступления кризиса для его своевременного обнаружения и распознавания

18. Рестуктуризация предприятия.

Реструктуризация предприятия – это целенаправленное изменение структуры компании и входящих в неё элементов, которые формируют её бизнес, в связи с воздействиями, оказываемыми факторами внешней или внутренней среды.

В процессе реструктуризации может происходить совершенствование системы управления предприятием, изменение финансово-экономической политики, операционной деятельности, систем маркетинга, сбыта и управления персоналом

Виды реструктуризации

Реструктуризация, зависящая от целевых установок и стратегии предприятия, может быть оперативной или стратегической. В зависимости от количества структурных изменений существует комплексная и частичная реструктуризация.

Оперативная реструктуризация означает существенное изменение структуры компании, преследующее такие цели как возможность финансового оздоровления или улучшения платежеспособности компании.

Стратегическая реструктуризация также приводит к изменениям в структуре компании, но в первую очередь направлена на улучшение привлекательности компании для инвесторов, расширение её внешнего финансирования, а также повышение стоимости самой компании.

Комплексная реструктуризация в основном проводится в несколько этапов, постепенно затрагивая все элементы компании.

Частичная реструктуризация вносит изменения лишь в один или несколько элементов предприятия.

[править]

Направления реструктуризации предприятия

Выбор конкретных видов реструктурирования зависит от конкретных внутренних возможностей и интересов самого предприятия, а также от внешних условий, характеризующих данную ситуацию. Можно выделить три основных направления реструктурирования предприятий:

изменение масштаба (сферы деятельности) предприятия;

изменение внутренней структуры предприятия;

изменение структуры собственности, капитала и корпоративного контроля

Изменение масштаба предприятия может происходить как при его увеличении, так и при уменьшении.

Увеличение масштаба (в том числе расширение сферы деятельности) предприятия как особый тип реструктурирования может быть осуществлено путём слияния, поглощения присоединения другого предпри-ятия (или нескольких предприятий), путём консолидации или покупки имущества другого предприятия, путём создания совместного предприятия (в том числе и с иностранным участием), путём покупки другого предприятия или имущества другого предприятия, путём аренды или лизинга имущества.

Уменьшение масштаба предприятия как отдельный тип реструктурирования может быть осуществлено путём разделения предприятия на отдельные финансово-самостоятельные подразделения или отдельные мелкие предприятия, выделения каких-либо служб или производств, путём продажи имущества предприятия, сокращения собственного капитала, сдачи имущества в аренду, создания дочерних предприятий, передачи имущества другому предприятию безвозмездно или в зачет обязательств, консервации имущества, ликвидации самого предприятия или части его имущества.

Изменение внутренней структуры предприятия может производиться за счёт изменения производственной и организационной структуры предприятия.

Изменение состава и структуры собственности, капитала и корпоративного контроля предприятий выражается в:

изменениях состава и структуры собственников (пайщиков, акционеров) осуществляется путём преобразования предприятия, его продажи или продажи долей, акций, путём приватизации и путём банкротства предприятия

изменениях состава и структуры собственности (активов и пассивов) осуществляется путём покупки и продажи активов и пассивов предприятия

реструктурировании задолженностей предприятий

19. Этапы процедуры банкротства.

Этапы процедуры банкротства.

• подготовительный;

• непосредственно конкурсный процесс, включающий в себя процедуры:

1. наблюдения

2. финансового оздоровления

3. внешнего управления

4. конкурсного производства.

1. Наблюдение

Основной момент данной процедуры состоит в том, что на момент принятия арбитражным судом заявления о банкротстве должника еще не до конца ясно, в состоянии ли должник удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанности по уплате долгов в необходимом объеме.

Введение процедуры наблюдения позволяет определить состояние платежеспособности должника. Процедура введения наблюдения является компромиссом соблюдения интересов должника и кредитора.

Существует и особая стадия: мировое соглашение, заключение которого возможно в рамках любой процедуры. При этом условия, на которых будет приостановлено управление банкротством, могут быть различными. Как пример, договор о рассрочке долга или его отсрочке, переоформлении существующего обязательства по выплате в другое и т. д.

Этап процедуры банкротства должника, призванный восстановить его платежеспособность для погашения задолженностей перед кредитором в соответствии с графиком погашения задолженности, утвержденном арбитражным судом.

Арбитражный суд назначает административного управляющего, который осуществляет свои полномочия до окончания процедуры. Максимальный срок процедуры финансового оздоровления ограничен 2 годами.

3. Внешнее управление

Процедура, инициируемая кредитором, призванная быстро восстановить экономическое положение должника, использующая рациональные подходы для должника. При введении внешнего управления подлежат исполнению все требования кредиторов, связанные с финансовыми обязательствами должника. Также любыми вопросами должника занимается внешний управляющий.

В период процедуры внешнего управления не начисляются штрафы и пени по обязательствам должника. Экономические санкции по обязательным платежам, а также проценты за пользование чужими сторонними денежными средствами не начисляются должнику.

Заключительный этап в процедуре банкротства. Открытие конкурсного производства происходит после принятия арбитражным судом решения о признании должника банкротом. На этапе конкурсного производства прекращается любая предпринимательская деятельность должника.

Сроки процедуры конкурсного производства - 1 год. Срок также может продлиться на 6 месяцев по ходатайству лица, участвующего в деле.

Конкурсному управляющему передается вся бухгалтерская документация предприятия, печати, штампы, а также материальные ценности компании должника. Конкурсный управляющий действует в интересах как должника, так и кредитора. Контроль за действиями конкурсного управляющего лежит на комитете кредиторов.

Все требования кредиторов по обязательствам должника могут быть предъявлены только в ходе процедуры конкурсного производства. Конкурсный управляющий осуществляет оценку имущества должника, инвентаризацию, а также осуществляет все расчеты с кредиторами.

20. Нормативное регулирование банкротства на предприятии.

В России в настоящее время банкротство определяется и регламентируется федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» (действует с 3 декабря 2002 года)[4]. Закон распространяется на все юридические лица, граждан, в том числе индивидуальных предпринимателей, за исключением кредитных организаций (ФЗ О несостоятельности (банкротстве) кредитных организаций).

Возможность банкротства граждан (физических лиц) предусмотрена действующим законодательством, но до настоящего времени соответствующая процедура не разработана, в связи с чем, реально не применяется. Для возбуждения дела о банкротстве необходимо чтобы должник — юридическое лицо либо гражданин-предприниматель, обладал признаками банкрота. Для гражданина такими признаками является неудовлетворение указанных требований в течение трёх месяцев со дня, когда он должен был их удовлетворить, при этом сумма его обязательств должна превышать стоимость принадлежащего ему имущества. Для юридических лиц таким признаком является только неудовлетворение своих обязательств в течение трёх месяцев. При этом сумма обязательств должна быть более 100 000 рублей.

Процесс банкротства начинается с подачи в арбитражный суд заявления о признании должника банкротом. Заявление может быть подано кредитором, уполномоченным органом или самим должником и учитываются только обязательства перед кредиторами.

Процедуры банкротства, вводимые в отношении должника: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Для контроля за проведением процедуры банкротства создается собрание и комитет кредиторов, назначается арбитражный управляющий. Составляется реестр требований кредиторов должника.

Процедура банкротства завершается либо ликвидацией должника, либо удовлетворением кредиторов (через процедуру финансового оздоровления, путем выяснения достаточности средств должника для расплаты кредиторов, удовлетворением обязательств должника акционерами или третьими лицами).

Банкротство некоторых юридических лиц имеет свои особенности (в частности банков, градообразующих, стратегических, сельскохозяйственных предприятий и т. д.).

Уголовным кодексом РФ предусмотрена ответственность за преднамеренное банкротство и фиктивное банкротство.

Также, процедуру банкротства регулируют:

Федеральный закон «Об особенностях несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса»

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций»

Трудовой кодекс РФ

Арбитражный процессуальный кодекс РФ

21. Критерии оценки несостоятельности в РФ и в зарубежной практике.

Оценка несостоятельности организации в странах с развитой рыночной экономикой имеет длительную историю развития. В странах Западной Европы и США накоплен большой опыт как в области законодательства по антикризисному регулированию, так и в практике оценки и прогнозирования вероятности банкротства организации. Прогнозирование банкротства как самостоятельная проблема возникла в капиталистических странах (и в первую очередь в США) после Второй мировой войны. Сначала этот вопрос решался на эмпирическом уровне, качественном уровне и приводил к существенным ошибкам. Первые серьезные попытки разработать эффективную методику прогнозирования банкротства относятся к 60-м годам XX века и связаны с развитием компьютерной техники.

Известны два основных подхода к прогнозированию банкротства. Первый базируется на финансовых данных и оперирует количественными индикаторами. Это многофакторные модели, учитывающие изменения в области финансового управления и экономики, на рынках капиталов и другие факторы.

В целом можно отметить, что использование численных значений зарубежных критериев для многофакторных моделей не имеет практической значимости для российских организаций. Так как данные модели строятся на основе дискриминантного анализа по статистическим данным корпораций отдельных стран, имеющих свои особенности рыночной экономики. Методические подходы к построению многофакторных моделей могут использоваться при прогнозировании финансового состояния российских организаций. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом отраслевой специфики. Для этого необходим постоянный мониторинг финансового состояния организации, что позволит построить адекватные для российских условий модели прогнозирования банкротства, дающие достоверные и объективные результаты.

Прямой и полный перенос зарубежных методик прогнозирования банкротства на практику деятельности российских организаций в настоящее время представляется невозможным по следующим причинам: отсутствия учета многих факторов, влияющих на платежеспособность организаций, нестабильность и необработанность нормативной базы банкротства российских организаций, отсутствие доступных статистических данных по несостоятельным организациям, качество финансово-отчетной документации и степень информативности статистических данных и коэффициентов, на которые опираются модели.

Рассматривая как отечественные, так и зарубежные методы и модели оценки и прогнозирования вероятности банкротства, следует сделать вывод, что данные методики позволяют установить факт вероятности банкротства организаций. Однако в нынешних российских условиях результаты оценки и прогнозирования по рассмотренным методам и моделям не могут служить достаточным основанием для банкротства организации. Для принятия управленческого решения необходимо установить факт кризисного состояния организации, углубленно комплексно проанализировать его финансово- хозяйственное состояние на основании данных бухгалтерского и управленческого учета.

В связи с обязанностью поставленной перед конкурсным управляющим законом о несостоятельности(банкротстве) по решению конкретной задачи финансового анализа, направленной на определение материальной основы дела о банкротстве и прогноза удовлетворения требований кредиторов, а так же по предоставлению заключения о наличии признаков фиктивного и (или) преднамеренного банкротства проведем анализ финансового состояния должника в процедуре конкурсного производства и на предмет наличия данных признаков в соответствии с временными правилами, утвержденными Постановлением Правительства РФ от 27.12.2004 года № 855.

22. Методы управления предприятием в процессе вывода из кризисного состояния.

Мероприятия по выводу предприятия из кризиса подразделяются на: стратегические (2 и более лет), тактические (годовые) и оперативные

Для достижения целей оздоровления предприятия необходимо разработать и осуществить комплекс организационно-финансовых мер

К ликвидационным процедурам относятся: принудительная ликвидация предприятия-должника по решению арбитражного суда; добровольная ликвидация несостоятельного предприятия под контролем кредиторов. В отличие от предупредительных ликвидационные процедуры ведут к прекращению деятельности предприятий. Ликвидационные процедуры отражают содержание банкротства в узком смысле слова, понимаемого только как ликвидация несостоятельных предприятий.

К процедурам предупреждения банкротства относятся: досудебная санация; наблюдение; административное управление, внешнее управление. Главная цель данных процедур - обеспечить выход предприятия из кризиса и его платежеспособность. Таким образом, основное отличие всех процедур предупреждения банкротства заключается в том, что их применение не влечет за собой прекращения деятельности предприятий -должников. Главная задача здесь - обеспечить вывод предприятия из неплатежеспособного состояния и нормальное его функционирование.

Задачи выхода из кризиса:

1.устранить последствия кризиса - восстановить платежеспособность и стабилизировать финансовое положение предприятия (для этого разрабатывается и реализуется стабилизационная программа);

2.устранить причины кризиса - разработать стратегию развития и провести на ее основе реструктуризацию предприятия с целью недопущения повторения кризисных явлений в будущем.

Критериями выбора методов финансового оздоровления являются следующие группы показателей:

1 группа – показатели, характеризующие внешние признаки несостоятельности и вытекающие из законодательства о банкротстве:

показатели оценки структуры баланса – коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами;

коэффициент тяжести просроченных обязательств.

2 группа – показатели, характеризующие эффективность управления предприятием: рентабельность продукции; рентабельность активов; рентабельность собственного капитала; наличие убытков.

3 группа - показатели, характеризующие производственный и рыночный потенциал:

показатели состояния производства и реализации продукции;

показатели состояния и использования производственных ресурсов: численность персонала, производительность труда, коэффициент износа основных фондов, фондоотдача, структура оборотных активов, оборачиваемость оборотных активов.

Алгоритм выбора методов оздоровления на основе приведенных выше критериев включает следующие этапы:

1 этап. Устранение внешних факторов банкротства.

2 этап. Проведение локальных мероприятий по улучшению финансового состояния.

3 этап. Создание стабильной финансовой базы.

мероприятия стабилизационной программы, обеспечивающие решение выхода из кризиса предприятия.

1. Увеличение денежных средств основано на переводе активов предприятия в денежную форму.

2. Уменьшение текущей хозяйственной потребности (ТХП)

3. Уменьшение ТФП через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия.

23. Формирование ценовой политике предприятия.

Формирование ценовой политики предприятия в условиях рыночной экономики является одним из важнейших элементов механизма конкурентоспособности. В связи с этим руководители предприятий стараются больше уделять внимания процессу разработки и применения ценовой политики. В противном случае жесткая конкуренция между производителями на рынке может привести к снижению объема продаж, уменьшению уровня прибыли, рентабельности и в итоге к падению конкурентоспособности товара и предприятия в целом.

Формирование ценовой политики предприятия основывается на последовательности этапов, которые представлены в табл. 1.

Таблица 1. Этапы ценовой политики организации (предприятия)

| № п/п | Наименование этапа | Варианты реализации |

| Выработка целей ценовой политики | 1.1. стратегия выживания на рынке; 1.2. выполнение условия максимизации прибыли; 1.3. лидерство по показателям доли рынка или увеличение доли рынка; 1.4. лидерство в установлении цен на рынке; 1.5. лидерство по внедрению нововведений. | |

| Анализ ценообразующих факторов | 2.1. анализ спроса (ценовых и неценовых составляющих); 2.2. анализ эластичности спроса; 2.3. анализ предложения (ценовых и неценовых составляющих); 2.4. анализ эластичности предложения; 2.5. оценка издержек производства; 2.6. анализ цен и выпускаемой продукции конкурентов. | |

| Выбор метода ценообразования | 3.1. наценка на себестоимость продукции; 3.2. принцип безубыточности; 3.3. ориентация на платежеспособный спрос потребителей; 3.4. ориентация на динамику рыночных цен; 3.5. ориентация на ожидания ценовых предложений конкурентов. | |

| Выбор ценовой стратегии, установление окончательной цены | 4.1. проникновение на новый рынок — учет психологических факторов ценообразования; 4.2. стабилизация позиций на рынке — создание желательного ценового образа; 4.3. развитие рынка или его сегментация — диверсификация цен. |

24. Выделение рентабельных производств.

Понятие рентабельности связано с хозрасчетной деятельностью предприятий. Это один из показателей, характеризующий прибыльность либо, наоборот, убыточность предприятия в ходе производственной деятельности за какой-либо временной отрезок (год, квартал).

Понятие рентабельности и ее виды можно определить следующим образом. Она включает такие крупные группы: рентабельность продукции, капитала и собственно производства.

Рентабельность производства выделяют общую и расчетную. Общая – означает отношение прибыли по балансу к стоимости (среднегодовой) основных фондов и оборотных средств. Расчетная – представляет отношение прибыли балансовой за вычетом фиксированных платежей, платы за фонды и банковские кредиты к стоимости (среднегодовой) основных фондов и оборотных средств.

Рентабельность продукции рассчитывается как отношение прибыли, полученной от реализации продукции, к себестоимости продукции, а также к себестоимости за исключением прямых материальных затрат.

Рентабельность капитала определяется отношением результата текущей деятельности за определенный отрезок времени (балансовая прибыль) к имеющимся у предприятия основным и оборотным активам (средствам).

Каждое предприятие заинтересовано в повышении рентабельности. Основными факторами этого являются повышение качества производимой продукции, снижение себестоимости и потерь трудовых и материальных ресурсов, более продуктивное использование оборудования и др. Для повышения рентабельности необходимо совершенствовать хозрасчетные отношения на предприятии, соблюдать режим разумной экономии. Особенно это важно при переводе на условия самофинансирования.

Для повышения рентабельности предприятия прибегают к таким мероприятиям как увеличение объемов производства и сбыта продукции, улучшение качества продукции, внедрение научных и технических разработок, совершенствование ценообразования и системы управления производственными процессами, повышение рациональности использования ресурсов на основе совершенствования системы расчетно-платежных отношений и взаимных расчетов. Возможности реализаци