2015-10-13

2015-10-13 1008

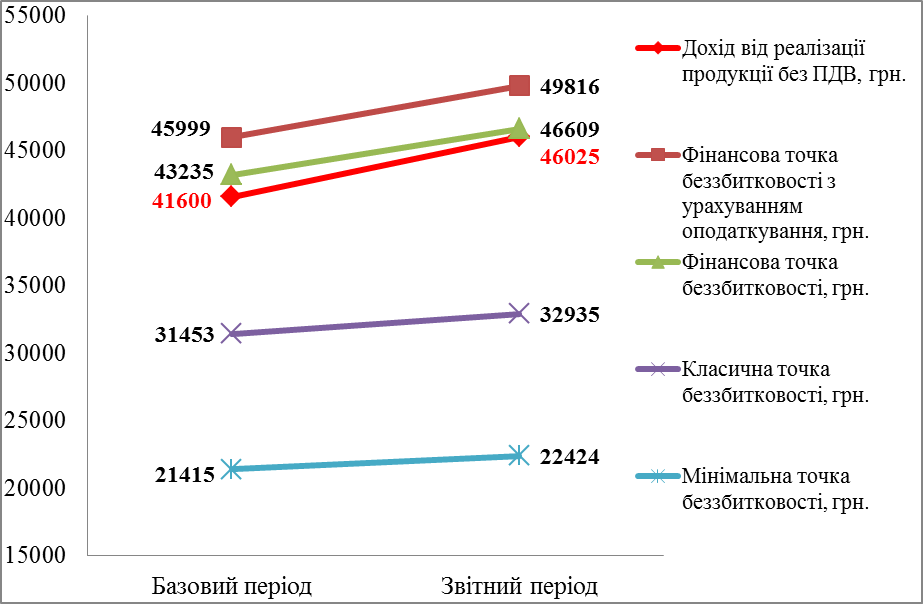

1008Аналіз беззбитковості (CVP-аналіз, Cost-Volume-Profit) – метод системного дослідження співвідношення витрат, обсягу діяльності та прибутку підприємства. Розрахунок точки беззбитковості зробимо за допомогою чотирьох її рівнів:

- класичної точки беззбитковості;

- мінімальної точки беззбитковості;

- фінансової точки беззбитковості;

- фінансової точки беззбитковості з урахуванням оподаткування.

Класична точка беззбитковості – це виручка від реалізації продукції, при якій підприємство вже не має збитків, та ще не має прибутку.

Постійні витрати підприємства представлені цеховими та загально-заводськими витратами базового періоду. Також до постійних витрат можна віднести 50% витрат, пов’язаних з утриманням та експлуатацією обладнання. Розрахунки здійснюються на базі вихідних даних

(табл. 4 «Калькуляція собівартості продукції підприємства»).

Постійні витрати = 6189 + 5802  0.5 = 9090 грн. у рік.

0.5 = 9090 грн. у рік.

Ці витрати залишаються незмінними також протягом звітного року t.

Відносний маржинальний дохід (ВМД) – відношення маржинального доходу та виручки без ПДВ. Відображає, скільки грошових одиниць маржинального доходу приносить кожна грошова одиниця виручки.

Для базового року:

ВМД0 = (41600 – (38681 – 9090)) / 41600 = 0.289.

Точка беззбитковості для даного підприємства в базовому році складала:

Х0кл = 9090 / 0.289 = 31453 грн.,

Для поточного року показники рівняються таким значенням:

ВМДt = (46025 – (42396 – 9090)) / 46025 = 0.276.

Хtкл= 9090 / 0.276= 32935 грн.

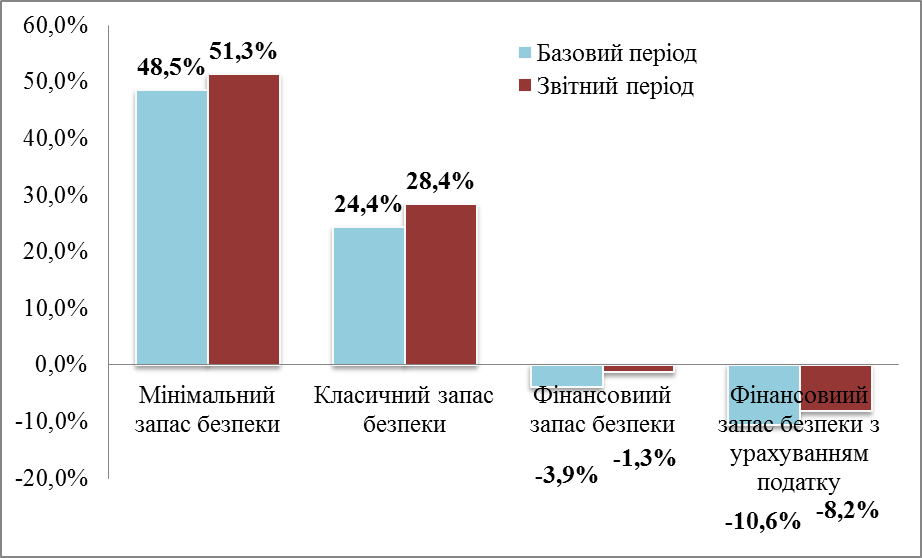

Запас безпеки (Z) являє собою різницю між фактичним обсягом продаж і точкою беззбитковості:

Z 0кл= 41600 – 31453 = 10147 грн., що складає:

(10147 / 41600) 100% = 24.4%.

Ztкл= 46025 – 32935 = 13090 грн., що складає:

(13090 / 46025) 100%= 28.4%.

Мінімальна точка беззбитковості – це обсяг продаж, при якому обсяг грошових коштів покриває суму поточних платежів.

За амортизацію приймаємо 50% витрат на утримання та експлуатацію обладнання за базовий період.

Х0min = (9090 – 2901) / 0.289 = 21415 грн.,

Хtmin = (9090 – 2901) / 0.276 = 22424 грн.

Z0min = 41600 – 21415 = 20185 грн., що складає:

(20185 / 41600) 100% = 48.5%.

Ztmin= 46025 – 22424 = 23601 грн., що складає:

(23601 / 46025) 100% = 51.3%.

Фінансова точка беззбитковості – необхідний обсяг виручки для забезпечення отримання власником нормативного прибутку.

| Прибуток нормативний | = | Власний капітал |  | Депозитна ставка залучення коштів |

Прибуток нормативний0 = 22700 0.15 = 3405 грн.,

Прибуток нормативнийt= 25160 0.15= 3774 грн.,

Х0фін = (9090 + 3405) / 0.289 = 43235 грн.,

Хtфін = (9090 + 3774) / 0.276 = 46609 грн.

Z0фін= 41600 – 43235 = -1635 грн., що складає:

(-1635 / 41600) 100% = -3.9%.

Ztфін= 46025 – 46609 = -584 грн., що складає:

(-584 / 46025) 100% = -1.3%.

Фінансова точка беззбитковості з урахуванням оподаткування – необхідний обсяг виручки для забезпечення отримання власником нормативного прибутку, який збільшено на величину податку.

Хфін. податок = (Постійні витрати + Прибуток нормативний з урахуванням оподаткування) / ВМД, грн.

Х0фін.податок = (9090 + 3405 / 0.81) / 0.289 = 45999 грн.,

Хtфін.податок = (9090 + 3774 / 0.81) / 0.276 = 49816 грн.

Z0фін. податок = 41600 – 45999 = -4399 грн., що складає:

(-4399 / 41600) 100% = -10.6%.

Ztфін. податок= 46025 – 49816= -3791 грн., що складає:

(-3791 / 46025) 100% = -8.2%.

Рис. 4.1. Чотири рівні точки беззбитковості

Рис. 4.2. Чотири рівні запасу безпеки