2015-10-13

2015-10-13 496

496Возмещение стоимости основного капитала происходит по определенным нормам в соответствии с их износом. Износ бывает двояким: физическим и стоимостным.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин,разрушения фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостный износ (его часто называют моральным) – это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида:

а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование.

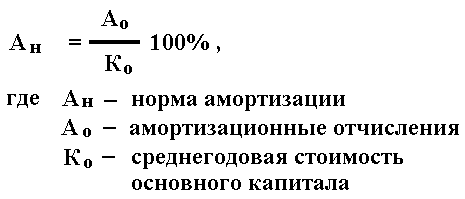

Норма амортизации (Ан) определяется как отношение годовой суммы амортизационных отчислений (Ао) к среднегодовой стоимости основногокапитала (Ко) выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Она определяется с учетом:

а) экономически целесообразных (нормативных) сроков службы средств труда, которые зависят от их долговечности и физического износа;

б) сравнительной эффективности затрат на капитальный ремонт, модернизацию, совершенствование и замену машин и оборудования;

в) фактического возраста основного капитала, находящегося в эксплуатации;

г) стоимостного износа средств труда.

Прирост величины действующего капитала происходит за счет накопления:: производственного и непроизводственного.

Производственное накопление(инвестиции) расходуется на увеличение количества средств производства (расширение производственных площадей и строительство новых зданий и сооружений, приобретение станков, оборудования и т.д.) и прирост материальных запасов (резервов и страховых фондов).

Непроизводственное накоплениеидет на: прирост фондов непроизводственной сферы – жилого фонда предприятия, медицинских учреждений, учреждений культурно-бытового обслуживания, дополнительные затраты на обучение и повышение квалификации работников.

Инвестиции и их виды. Финансирование – выделение денежных средств – осуществляется за счетвнешних (заемных) и внутренних (собственных) источников дополнительного капитала. К внешним источникам относятся: кредиты и ссуды, устойчивые пассивы и кредиторская задолженность. К внутренним источникам относятся: прибыль от основной деятельности, прибыль от финансовых операций, другие виды доходов, уставный фонд (источник основных и оборотных средств фирмы, формируемый при ее организации), амортизационный фонд, задолженность покупателям за отгруженные товары, выручка от реализации выбывшего имущества, мобилизация внутренних ресурсов в строительстве и прочее.

Считается оптимальным, когда накопление осуществляется за счет внутренних средств.

Система показателей эффективности использования предпринимательского капитала

В связи с тем, что в конкуренции с другими предпринимателями побеждает в первую очередь тот, кто имеет выигрыш во времени, показатели, отражающие временные характеристики функционирования капитала, являются важнейшими экономическими показателями.

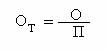

Например, скорость обращения капитала рассчитывается как число оборотов, совершаемых в течение года:

где П – число оборотов; О – единица измерения оборота капитала (год); Т – время оборота данного капитала (в месяцах).

где П – число оборотов; О – единица измерения оборота капитала (год); Т – время оборота данного капитала (в месяцах).

Оборот капитала как показатель характеризует соотношение между объемом реализации и вложенным капиталом, т.е. оценивает степень, до которой чистые вложенные активы генерируют сбыт:к1=объем реализации/вложенный капитал

Простейшим показателем данного вида является коэффициент оборачиваемости оборотного капитала, равный частному от деления стоимости реализованной продукции (выручки от реализации) за данный период на средний остаток оборотного капитала за тот же период.ЭРоб=сред остаток обротного капит/стоим реализ продук

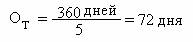

Например, если выручка от реализации составили 2000 млн. тенге, а средний остаток оборотного капитала фирмы – 400 млн. тенге, то коэффициент оборачиваемости оборотного капиталаЭР=5.Это означает, что за год каждое тенге, вложенное в оборотный капитал фирмы, совершал 5 оборотов.

Зная число оборотов, можно подсчитать и показатель средней продолжительности одного оборота в днях (ОТ).

или в нашем примере

или в нашем примере

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Соотношение оборотного капитала и суммы краткосрочных обязательств увязывает объем действующего капитала и платежеспособность предпринимателя. Действующий капитал – это сумма превышения оборотных фондов над краткосрочными долговыми обязательствами:к1=оборотный каптал/краткосрочные обязательства—срок оупемости=об произ-ной продукции/годовая амотиз + годов прибыль.Система этих показателей варьирует в зависимости от отраслевых структур, характера производства, потребностей детального учета оборота капитала, например, при аудиторском контроле.