2015-10-13

2015-10-13 469

469знать:

- архитектуру и принцип построения информационных систем для организации финансового и управленческого учета;

- технические особенности и идеологию программных продуктов, предназначенных для организации финансового и управленческого учета

уметь:

- организовывать учетный процесс в программе 1С: Бухгалтерия предприятия

Вопросы для проверки готовности студентов к практическому занятию

- Что такое учетная политика организации?

- Кем формируется и утверждается учетная политика организации?

- Что утверждается в составе учетной политики организации?

- В каких случаях могут вноситься изменения в учетной политике организации?

Форма отчетности по занятию: письменное решение задач в тетради для практических работ

Задание 1. Оформить Учетную политику предприятия

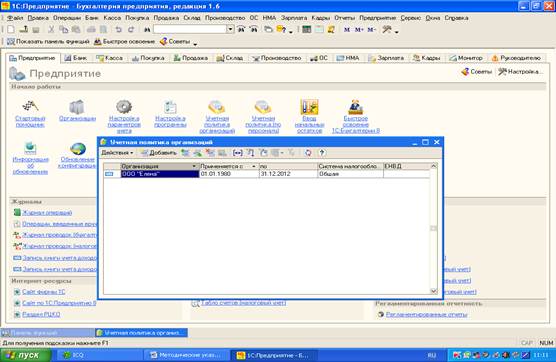

Для выполнения задания необходимо закрыть Справочник ОРГАНИЗАЦИИ и выбрать пункт УЧЕТНАЯ ПОЛИТИКА (рисунок 12).

Учетная политика предприятия – это набор методов и способов ведения учета имущества компании, ее обязательств, капитала. Руководствуясь рекомендациями нормативных актов бухгалтерского учета (Закон о бухгалтерском учете, Положения по бухгалтерскому учету, План счетов и т.п), главный бухгалтер предприятия должен выбрать те методы ведения учета, которые наиболее «удобны» для компании с точки зрения полноты и простоты учета, возможности минимизации ошибок, оптимизации налогового бремени и т.д.

Рисунок 12

Щелчком левой кнопки «мыши» на строке открывшегося Справочника откройте окно УЧЕТНАЯ ПОЛИТИКА (рисунок 13).

Рисунок 13

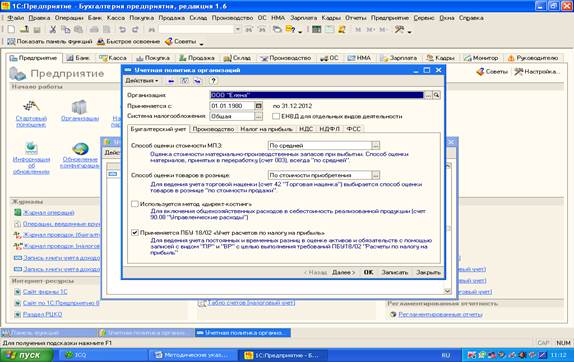

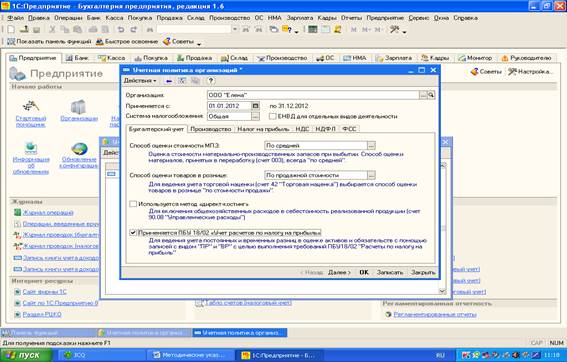

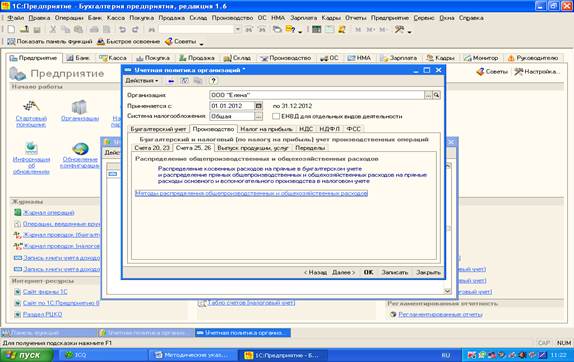

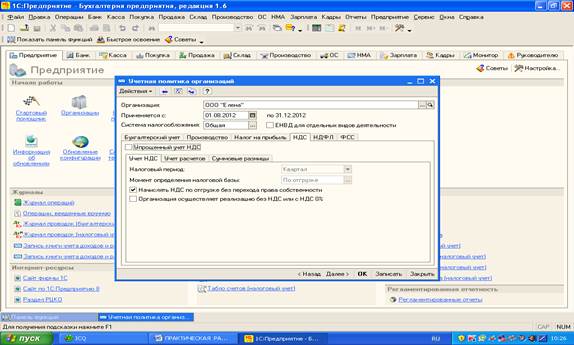

На закладке Бухгалтерский учет измените дату начала применения данной учетной политики – с 1 января 2014 года. Конечная дата – 31 декабря 2014 года в Справочнике должна уже быть сформирована автоматически.

Система налогообложения – общая.

Далее оформляем закладку бухгалтерский учет:

-способ оценки стоимости МПЗ - по средней;

-способ оценки товаров в рознице – по продажной стоимости;

-НЕ ставим флажок в строке «используется метод директ-костинг»;

-СТАВИМ флажок в строке «применяется ПБУ 18»Налог на прибыль»» (рисунок 14).

Рисунок 14

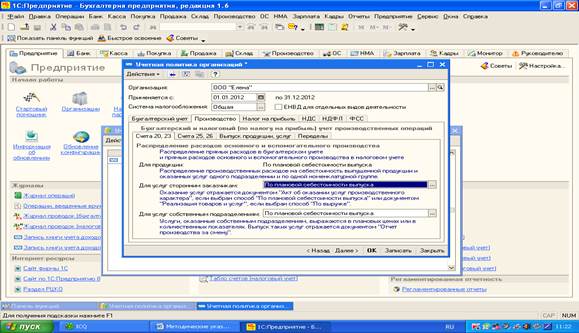

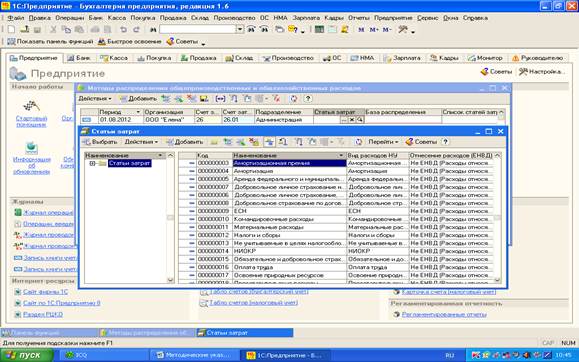

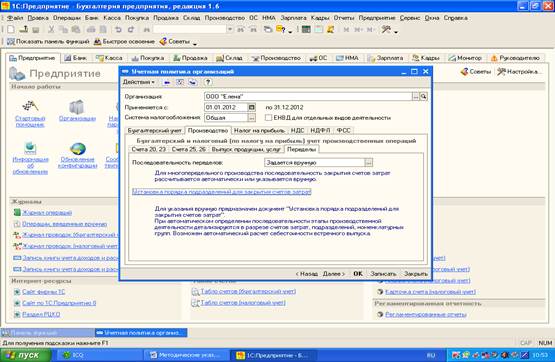

Не выполняя команду записать, переходим к закладке Производство (рисунки 15,16). На данной закладке необходимо внести сведения по счетам 20, 23 и 25,26. (рисунок 15).

По счетам 20 «Основное производство» и 23 «Вспомогательное производство» распределение расходов по всем направлениям осуществляется по ПЛАНОВОЙ себестоимости.

Рисунок 15

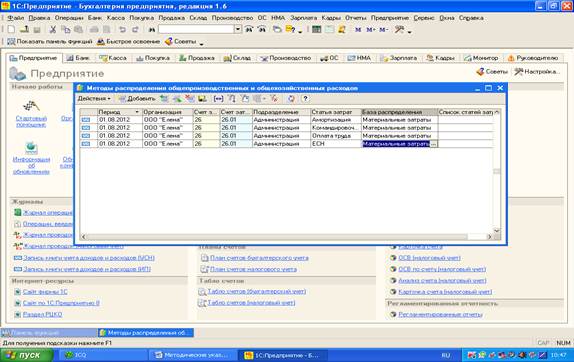

При этом на данной страничке (рисунок 16) ОЧЕНЬ ВАЖНО сформировать информацию о закрытии счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Открываем закладку «Счета 25, 26» и затем левой кнопкой «мышки» открываем строку «Методы распределения общепроизводственных и общехозяйственных расходов» и оформляем согласно рисунка 17А, 17Б, выполнив команду подменю ДОБАВИТЬ.

Рисунок 16

ПРИМЕЧАНИЕ. На нашем предприятии для учета прямых расходов будет использоваться счет 20 «Основное производство», а для учета накладных затрат- только счет 26 «Общехозяйственные расходы», так как наше предприятие относится к категории предприятий малого бизнеса и использует бесцеховую структуру. В этой связи на данной закладке нам следует определить порядок списания накладных расходов (расходов, учитываемых в течение месяца по дебету счета 26 «Общехозяйственные расходы»), причем, постатейно. На нашем предприятии по дебету счета 26 будут отражаться следующие затраты, связанные с управлением компанией:

-заработная плата служащих предприятия;

-отчисления в фонды обязательного страхования с заработной платы служащих предприятия;

-командировочные расходы;

- амортизация основных средств и нематериальных активов.

Поэтому в данном документе у нас будет четыре строки. Кроме того, все перечисленные расходы мы будем распределять пропорционально материальным расходам – стоимости материалов, отпущенных в цех на изготовление продукции.

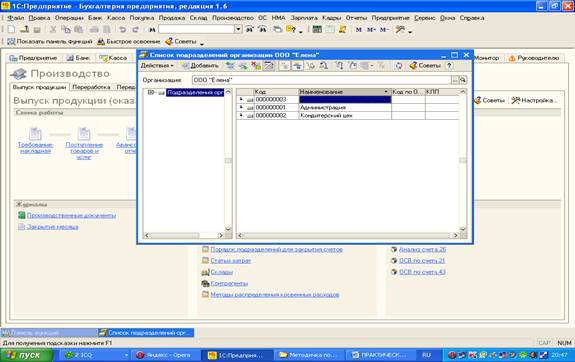

При оформлении данного документа необходимо будет оформить Справочник ПОДРАЗДЕЛЕНИЯ ПРЕДПРИЯТИЯ (рисунок 18).

Рисунок 17 А

Рисунок 17 Б

Рисунок 18

Далее выбираем закладку Выпуск продукции и устанавливаем способ учета выпуска – БЕЗ ИСПОЛЬЗОВАНИЯ СЧЕТА 40.

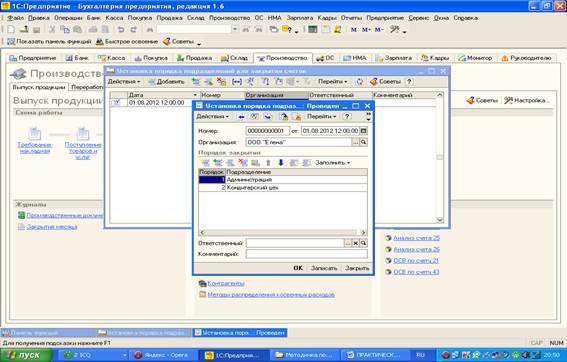

На закладке ПЕРЕДЕЛЫ необходимо оформить установку порядка подразделений для закрытия счетов затрат (рисунок 19).

Рисунок 19

Левой кнопкой «мыши» открываем данную строку. В открывшемся окне выбираем команду ДОБАВИТЬ. При этом откроется документ Установка порядка подразделений для закрытия счетов затрат. В подменю выполняем команду ДОБАВИТЬ и создаем следующую запись:

1 Администрация;

2 Кондитерский цех

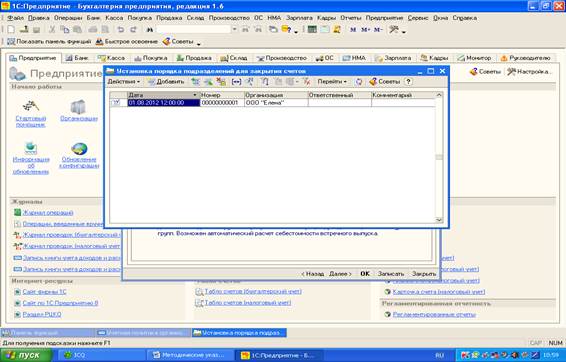

После этого выполняем команду ЗАПИСАТЬ – документу присваивается номер и команду ОК – документ проводится и сохраняется (рисунки 20А и 20Б).

Рисунок 20А

Рисунок 20Б

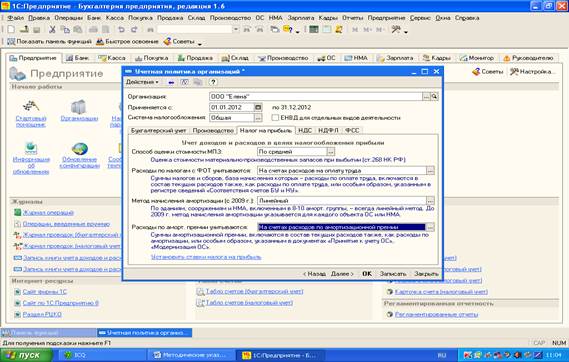

Следующая закладка – Налог на прибыль. Информация данной закладки позволяет вести налоговый учет затрат и в последующем рассчитывать налог на прибыль. На данной закладке устанавливаем следующие параметры:

-способ оценки стоимости МПЗ – по средней;

-расходы по налогам с ФОТ (фонд оплаты труда) учитываются – на счетах расходов на оплату труда;

-метод начисления амортизации с 2009 года – линейный;

-расходы по амортизационной премии учитываются – на счетах расходов по амортизационной премии (рисунок 21).

Рисунок 21

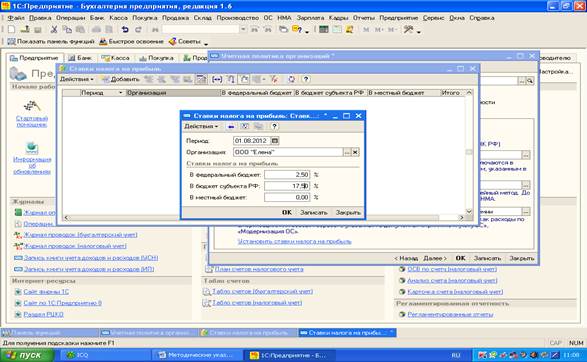

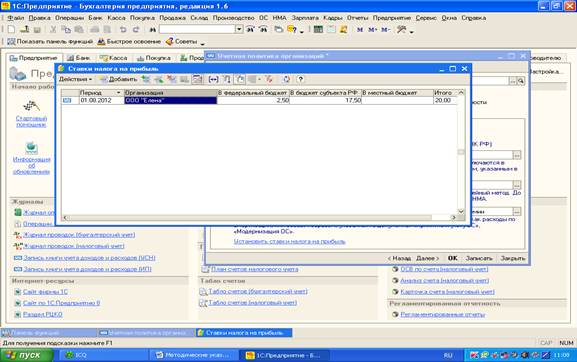

На данной закладке необходимо установить ставки налога на прибыль. Дело в том, что ставка налога – 20%, но часть – 17,5% поступает в региональный (республиканский) бюджет, а часть -2,5% - в федеральный – общегосударственный бюджет. Эту информацию необходимо занести в учетную политику для правильного начисления и перечисления налога на прибыль (рисунки 22А, 22Б).

Рисунок 22А

Рисунок 22Б

Далее переходим к закладке НДС. На данной закладке следует установить флажок в строке: начислять НДС по отгрузке при переходе права собственности.

Момент определения налоговой базы – по отгрузке.

Налоговый период – квартал (рисунок 23)

Рисунок 23

На закладке Учет расчетов (рисунок 24) установить следующие показатели:

-регистрировать счета-фактуры всегда при получении аванса;

-сначала оплачиваются ценности, по которым НДС может быть принят к зачету.

На закладке НДФЛ выбираем следующий метод учета налога: нарастающим итогов в течение налогового периода. Налоговый период по данному налогу (налог на доходы физических лиц) – год. На закладке ФСС (Фонд социального страхования, а точнее, отчисления в данный фонд), флажок НЕ СТАВИМ, то есть, оставляем ту информацию, которая установлена. ВЫПОЛНЯЕМ КОМАНДЫ: ЗАПИСАТЬ, ОК