2015-10-13

2015-10-13 996

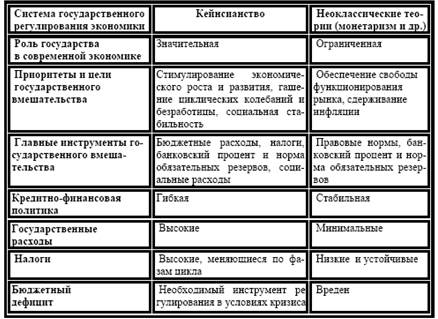

996В XX в. сложились две основные научные школы, по-разному решающие вопросы о приоритетах экономической политики и о важнейших формах государственного регулирования (табл. 4-2).

Кейнсианство возникло в 30-е годы и преобладало в экономической политике развитых стран до конца 70-х годов XX в. Его основоположник Дж. М. Кейнс считал, что рыночная саморегуляция, в принципе, не может эффективно распределять и использовать ресурсы, а потому для увеличения занятости и экономического роста следует максимально стимулировать совокупный спрос. С этой целью необходимо:

а) активизировать перераспределение национального дохода через госбюджет (осуществлять активную бюджетно-финансовую и социальную политику);

б) широко использовать кредитно-финансовые регуляторы (льготное кредитование, государственные заказы бизнесу) для сглаживания циклических колебаний, поддерживания высоких темпов роста и уровня занятости - осуществлять активную и гибкую кредитно-денежную политику.

в) создать обширную зону государственного предпринимательства,

включающую государственные и смешанные предприятия.

Кейнсианская модель государственного регулирования органически связана с инфляционным финансированием госбюджета. Когда в 70-е годы условия воспроизводства резко ухудшились, то спираль инфляции начала угрожать подрывом экономики. Кроме того, активизация государственного регулирования вела к росту бюрократизма, снижала гибкость управления, столь важную в условиях НТР. Экономический кризис 1979-1981 гг. стал кризисом кейнсианской модели государственного регулирования и предопределил переход к новой, неоклассической модели.

Налоговый мультипликатор (MRT) - это коэффициент, показывающий, на сколько процентов изменится равновесный ВНП при изменении налоговых платежей на 1 процент.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережениям (MPS):

Изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор: