2015-10-13

2015-10-13 320

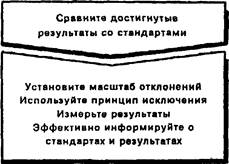

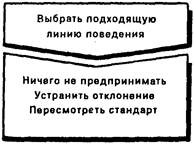

320В процедуре контроля есть три четко различимых этапа:

Поведенческие аспекты контроля

Возможные негативные последствия

· поведение, ориентированное на контроль

· получение непригодной информации (бюджет искусственно завышается с запасом на его урезания)