2015-10-13

2015-10-13 543

543a) покупная стоимость запасов, потерявших свое первоначальное качество

b) фактическая стоимость материалов, которые морально устарели

c) разница между текущей рыночно стоимостью и фактической себестоимостьюматериально-производственных запасов, если последняя выше текущей рыночнойстоимости

d) себестоимость товаров, предназначенных для реализации, потерявших полностью или частично свое первоначальное качество

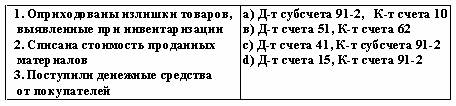

59) Установите соответствие:

a) 1-в, 2-с, 3-d

b) 1-d, 2-d, 3-а

c) 1-а, 2-в, 3-с

d) 1-с, 2-а, 3-в

Из перечисленного: 1) на нотариальное заверение копий учредительных документов; 2) затраты на изготовление печати; 3) сбор за экспертизу изобретения; 4) первоначальная стоимость исключительных прав по патенту – назовите расходы, связанные с образованием юридического лица

a) 2, 4, 3

b) 1, 2, 3

c) 2, 3, 4

d) 1, 3, 4

Из перечисленного: 1) кредитовое сальдо по счету 80 не подтверждается данными учредительных документов; 2) не соблюдаются предельные сроки оплаты вкладов (взносов имущества) в уставный (складочный) капитал; 3) отсутствует документальное подтверждение оценки активов; 4) запись: Д-т субсчета 75-1 и К-т счета 80 – сделана на всю величину уставного капитала, указанного в Уставе; 5) при начислении доходов (дивидендов) дебетуется счет 84 – назовите типичные недостатки в учете уставного капитала и расчетов с учредителями

a) 2, 4, 5

b) 1, 2, 3

c) 2, 3, 4

d) 1, 3, 4

62) Установите правильную последовательность проведения ревизии кассовых операций: 1) выявление существенных нарушений ведения учета, подготовки отчетности, соблюдения законодательства; 2) установление соответствие статьи баланса "Денежные средства" и отчета о движении денежных средств по счетам учета; 3) проверка организации материальной ответственности; 4) выражение мнения и требование устранить экономическим субъектом нарушения в учете; 5) определение цели и основных задач ревизии, подборка нормативных актов

a) 1 ® 2 ® 3 ® 4 ® 5

b) 5 ® 1 ® 4 ® 2 ® 3

c) 5 ® 2 ® 3 ® 1 ® 4

d) 2 ® 3® 4 ® 5® 1

63) Из перечисленного: 1) сопоставление остатков по счетам за различные периоды; 2) сопоставление показателей бухгалтерской отчетности со сметными (плановыми) показателями; 3) сопоставление финансовых показателей деятельности экономического субъекта со средними показателями соответствующей отрасли экономики; 4) встречная проверка операций по расчетам с другими организациями; 5) контрольный обмер фактически выполненных работ – назовите типичные виды аналитических процедур

a) 2, 3, 4

b) 1, 2, 3

c) 1, 3, 4

d) 2, 4, 5

64) На схемах 1 – 3 изображены бухгалтерские проводки: