Флэт (фиксированный размер ставки) - это простейшая стратегия, которую только можно придумать и заключается она в том, что сумма ставки фиксирована и неизменна на протяжении определенного долгосрочного периода.

Эта стратегия является своего рода эталоном, с которым сравнивается эффективность всех прочих финансовых стратегий. И нередко они этого сравнения не выдерживают, то есть простейшая стратегия оказывается самой эффективной.

По крайней мере для новичков это можно утверждать с большой уверенностью, так как эффективное управление своим капиталом - это отдельное мастерство, искусство, которое может быть недоступно даже самым лучшим прогнозистам.

Кроме того, статистика по флэту (даже если вы так не ставите, ее всегда можно посчитать, приняв размер каждой вашей ставки равным единице) как раз и показывает качество ваших прогнозов, или, если вы не занимаетесь прогнозированием исходов, а ищете в коэффициентах преимущество над линией, - "чистую" величину этого преимущества.

Можно также установить для себя отдельные фиксированные суммы ставок на большинство одинаров, экспрессы и на вариант системы (причем эти суммы могут и в общем должны отличаться), которые вы ставите вне какой-либо игровой стратегии.

Фиксированная прибыль. Здесь, в отличие от "традиционного" флэта, заранее фиксируется не сумма ставки, а сумма чистой прибыли с каждой ставки. А сумма ставки таким образом варьируется в зависимости от коэффициента и определяется по формуле: Размер желаемой чистой прибыли / коэффициент - 1 В частности, если коэффициент равен 2, то сумма ставки будет равна размеру желаемой чистой прибыли. В принципе, совсем не обязательно устанавливать для себя одно-единственное значение чистой прибыли для всех ставок. Например, можно разбить свои ставки по степеням уверенности и каждой степени уверенности присвоить свое значение фиксированной прибыли, тем большее, чем больше степень уверенности.

Сравнительный анализ фиксированных стратегий.

Любопытно, какая из стратегий лучше: фиксированная сумма ставки (ФСС) или фиксированная прибыль (ФП)? Оказывается, что каждая из стратегий хороша в своей области, в зависимости от коэффициентов. Рассмотрим это математически, сравнив функции усредненной чистой прибыли для каждой из них.

Имеем: ФСС: f1(k) = S1*(K-1)*p(K) - S1*(1-p(K)) ФП: f2(k) = S2*p(K) - S2*(1-p(K))/(K-1),

где S1 - фиксированная сумма ставки, S2 - фиксированный размер прибыли,  K - коэффициент, p(K) - вероятность нашего угадывания ставок с коэффициентом K.

Пусть p(K) = 1/K + V(K), где V(K) - некоторая функция, выражающая наше преимущество над линией букмекера, которая, очевидно, тоже должна зависеть от K. Не искажая смысла, можно принять V(K) = C/K, где С - некоторая константа, показывающая эффективность наших прогнозов (например, если для K=2 наши прогнозы имеют преимущество 10% над линией, то можно считать, что C=0.20.

Таким образом: ФСС: f1(k) = S1*(K-1)*(1/K+C/K) - S1*(1-1/K-C/K) =

= S1*((K-1)*(1/K+C/K) - (1-1/K-C/K)) =

= S1*(1+C-1/K-C/K-1+1/K+C/K) =

= S1*C;

ФП: f2(k) = S2*p(K) - S2*(1-p(K))/(K-1) =

= (S2/(K-1))*((K-1)*(1/K+C/K) - (1-1/K-C/K)) =

= (S2/(K-1))*(1+C-1/K-C/K-1+1/K+C/K) =

= S2*C/(K-1);

Мы видим, что обе эти функции имеют вид S(K)*C, где S(K) - функция зависимости суммы ставки от коэффициента. Причем для ФСС функция S(K) - вовсе не функция, а константа (согласно условию), и такими образом функция усредненной чистой прибыли для этой стратегии - также константа, то есть она не зависит от коэффициента. А вот функция усредненной чистой прибыли для ФП зависит от коэффициента, в силу зависимости функции суммы ставки от коэффициента, и зависимость эта обратная. Очевидно, что последняя функция пересекает прямую S1*C в точке (S2/S1)+1, причем, так как функция f2(K) монотонно убывающая, то до этой точки усредненная чистая прибыль у стратегии ФП больше чем у ФСС, а после - меньше, при одном и том же K. Отсюда видно, что если качество ваших прогнозов неудовлетворительное (т.е. C<0, что равносильно тому, что произведение K*P(K)<0, т.е. у ваших прогнозов - отрицательное мат.ожидание), то ни та, ни другая стратегии не принесет вам прибыль. Но если качество ваших прогнозов хорошее, то, манипулируя этими стратегиями, вы можете повысить свою прибыль.

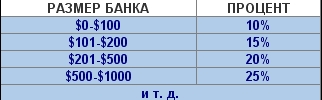

Процент от банка - простая и надежная стратегия.

Она состоит в том, что вы определяете сумму, которую можете выделить на ставки, и ставите каждый раз определенный процент от того, что от этой суммы осталось.

Например, выделив для ставок $100, вы решаете ставить 25%.

Проиграв один раз, у вас останется $75, и следующая ставка будет уже в размере 25% от этой суммы, т.е. $18.75, и т.д.

Преимущество данного метода в том, что вы никогда не проиграете все деньги.

Можно модифицировать данный метод, распределив средства по различным видам ставок, например: 5% от банка - на экспрессы, 15% - ставка на "верняки", и т.д.

Рекомендуется только, чтобы общий процент не превышал 25% от банка, иначе размеры ставок в случае попадания в полосу неудач могут упасть ниже минимально допустимой ставки у букмекера.

Чтобы такого не случилось, можно применить разбиение банка на диапазоны, и для каждого диапазона задать свой процент.

Например:

Система Мартингейлаю Если уж и говорить об абсолютно беспроигрышной финансовой стратегии, то к ней относится именно Система Мартингейла. Но сразу оговоримся, только в теоретическом разрезе!

Суть ее сводится к следующему.

Игрок всегда ставит на события имеющие коэффициент не ниже 2,0. И при каждом проигрыше он удваивает величину следующей ставки. При таком раскладе игрок теоретический не может проиграть никогда, так как первый же его выигрыш после серии проигрышей покроет все затраты плюс принесет прибыль в размере самой первой ставки.

Рассмотрим это на примере.

Ставим 10$ на тотал в футбольном матче "будет забито больше 2,5 голов" с коэффициентом 2,0 Ставка проиграла. Удваиваем ставку до 20$ и снова ставим на тотал в следующем футбольном матче "будет забито больше 2,5 голов"с коэффициентом 2,0 Ставка проиграла. Удваиваем ставку до 40$ и снова ставим на тотал в следующем футбольном матче "будет забито больше 2,5 голов"с коэффициентом 2,0 Ставка выиграла и мы получили 80$ выигрыша при 70$ предыдущих потерь! То есть мы выиграли сумму самой первой ставки в серии в размере 10$.

Все бы хорошо, но на практике при затяжной серии проигрышей нам просто может не хватить денег для очередной ставки - это раз.

А второе - это ограничение размера ставок Букмекерскими конторами, другими словами мы просто не сможем поставить столько сколько нужно, чтобы остаться в выигрыше.

Поэтому еще раз подчеркнем, Система Мартингейла имеет на практике именно эти два ограничения, если бы банк игрока был бы неограничен, и ставки можно было задирать сколь угодно высоко - все игорные заведения уже были бы разорены. Минусом данной ситемы является и тот фактор, что при первом же проигрыше, вы сразу же попадаете в положение вечно отыгрывающегося.

The Pyramid:

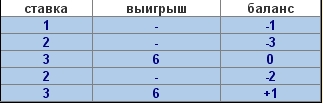

По сравнению со стратегией Мартингейл она менее популярна, но зато и менее рискована. В базовой версии вы увеличиваете размер ставки на 1 единицу каждый раз когда проигрываете, и уменьшаете на 1 единицу, когда выигрываете. Размер 1 единицы вы определяете сами (это может быть, например, 100 рублей, или $20), главное - не менять его потом. Например (для событий с коэф. 2):

Система Мартингейлаю Если уж и говорить об абсолютно беспроигрышной финансовой стратегии, то к ней относится именно Система Мартингейла. Но сразу оговоримся, только в теоретическом разрезе!

Суть ее сводится к следующему.

Игрок всегда ставит на события имеющие коэффициент не ниже 2,0. И при каждом проигрыше он удваивает величину следующей ставки. При таком раскладе игрок теоретический не может проиграть никогда, так как первый же его выигрыш после серии проигрышей покроет все затраты плюс принесет прибыль в размере самой первой ставки.

Рассмотрим это на примере.

Ставим 10$ на тотал в футбольном матче "будет забито больше 2,5 голов" с коэффициентом 2,0 Ставка проиграла. Удваиваем ставку до 20$ и снова ставим на тотал в следующем футбольном матче "будет забито больше 2,5 голов"с коэффициентом 2,0 Ставка проиграла. Удваиваем ставку до 40$ и снова ставим на тотал в следующем футбольном матче "будет забито больше 2,5 голов"с коэффициентом 2,0 Ставка выиграла и мы получили 80$ выигрыша при 70$ предыдущих потерь! То есть мы выиграли сумму самой первой ставки в серии в размере 10$.

Все бы хорошо, но на практике при затяжной серии проигрышей нам просто может не хватить денег для очередной ставки - это раз.

А второе - это ограничение размера ставок Букмекерскими конторами, другими словами мы просто не сможем поставить столько сколько нужно, чтобы остаться в выигрыше.

Поэтому еще раз подчеркнем, Система Мартингейла имеет на практике именно эти два ограничения, если бы банк игрока был бы неограничен, и ставки можно было задирать сколь угодно высоко - все игорные заведения уже были бы разорены. Минусом данной ситемы является и тот фактор, что при первом же проигрыше, вы сразу же попадаете в положение вечно отыгрывающегося.

The Pyramid:

По сравнению со стратегией Мартингейл она менее популярна, но зато и менее рискована. В базовой версии вы увеличиваете размер ставки на 1 единицу каждый раз когда проигрываете, и уменьшаете на 1 единицу, когда выигрываете. Размер 1 единицы вы определяете сами (это может быть, например, 100 рублей, или $20), главное - не менять его потом. Например (для событий с коэф. 2):

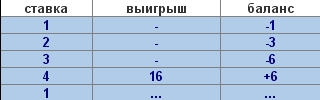

Эту стратегию лучше применять на ставках с коэффициентами 3-4, а для минимизации риска сбрасывать сумму ставки до начального значения после выигрышей, вместо уменьшения ее на 1 единицу. Например (коэф. 4): ставка выигрыш баланс

Эту стратегию лучше применять на ставках с коэффициентами 3-4, а для минимизации риска сбрасывать сумму ставки до начального значения после выигрышей, вместо уменьшения ее на 1 единицу. Например (коэф. 4): ставка выигрыш баланс

Это очень распространенная стратегия, и вначале она чаще всего приносит прибыль. Однако при ее постоянном использовании достаточно долгий период времени, обычно в конце концов вы оказываетесь в убытке.

КОНТРА-Д'АЛАМБЕР (CONTRA D'ALEMBERT)

Идея та же, за исключением того, что вы увеличиваете ставку, когда выигрываете, и уменьшаете - когда проигрываете. Например (коэф. 2):

Это очень распространенная стратегия, и вначале она чаще всего приносит прибыль. Однако при ее постоянном использовании достаточно долгий период времени, обычно в конце концов вы оказываетесь в убытке.

КОНТРА-Д'АЛАМБЕР (CONTRA D'ALEMBERT)

Идея та же, за исключением того, что вы увеличиваете ставку, когда выигрываете, и уменьшаете - когда проигрываете. Например (коэф. 2):

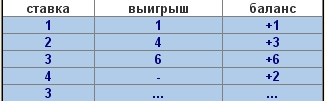

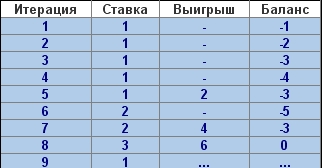

ОСКАР ГРАЙНД: Разработана для игры на рулетке, для ставок на "красное/черное", а значит, применима для ставок на события с коэф. 2. Размер 1 единицы вы определяете сами (это может быть, например, 100 рублей, или $5).

Правило 1. Цель - получить прибыль в 1 единицу в конце каждого цикла, и если для этого достаточно более маленькой ставки, чем та, которая должна быть согласно другим правилам, ставка должна быть уменьшена до этой величины. Это правило имеет наивысший приоритет.

Правило 2. Начальная ставка - 1 единица.

Правило 3. Если начальная ставка проиграна, вторая ставка - также 1 единица.

Правило 4. Ставка после проигрыша - того же размера, что и проигранная.

Правило 5. После выигрыша размер следующей ставки увеличивается на 1 единицу.

Пример (коэф. 2): Итерация Ставка Выигрыш Баланс

ОСКАР ГРАЙНД: Разработана для игры на рулетке, для ставок на "красное/черное", а значит, применима для ставок на события с коэф. 2. Размер 1 единицы вы определяете сами (это может быть, например, 100 рублей, или $5).

Правило 1. Цель - получить прибыль в 1 единицу в конце каждого цикла, и если для этого достаточно более маленькой ставки, чем та, которая должна быть согласно другим правилам, ставка должна быть уменьшена до этой величины. Это правило имеет наивысший приоритет.

Правило 2. Начальная ставка - 1 единица.

Правило 3. Если начальная ставка проиграна, вторая ставка - также 1 единица.

Правило 4. Ставка после проигрыша - того же размера, что и проигранная.

Правило 5. После выигрыша размер следующей ставки увеличивается на 1 единицу.

Пример (коэф. 2): Итерация Ставка Выигрыш Баланс

- Первые 4 ставки проиграны, и игрок имеет в убытке 4 единицы; - Со второй по пятую итерации размер ставки 1 единица, согласно Правилу 4. - Шестая ставка - 2 единицы (после выигрыша), согласно Правилу 5. - Седьмая ставка - 3 единицы (после выигрыша), согласно Правилу 5. - Восьмая ставка - 1 единица, согласно Правилу 1, имеющему приоритет над Правилом 5, по которому она должна была бы быть равной 4 единицам.

Критерий был разработан в 1956 году Джоном Л. Келли. В отличие от стратегий наподобие Мартингейла, критерий Келли не приведет вас к банкротству, так как всегда определяет размеры ставок в процентах от объема наличествующих у вас денежных средств.

Таким образом, риск полного банкроства исключен. Но этот критерий требует, чтобы вы правильно оценивали шансы событий, как минимум не хуже, чем это делает букмекер. Если это так, то следующая формула дает оптимальный размер ставки:

(коэффициент х ваш прогноз) - 1 -------------------------------------------------- коэффициент - 1

Пример: Ваш банк: $10000 Коэффициент на событие: 5.00 Ваш прогноз на событие: 0.25 (25%)

Получаем: (5.00 х 0.25 - 1) / (5.00 - 1) = 0.0625. Т.е. вы должны поставить на это событие $625 (0.0625 x $10000).

Главное преимущество этой стратегии - это то, что вы теряете меньше денег, когда ваш банк уменьшается. Если ваша средняя ставка составляет 10% от ваших средств, то, проиграв 6 раз подряд, вы все еще будете иметь 48% от первоначального банка. А если вы определяете вероятности событий на 10% точнее, чем это делает букмекер, то вероятность того, что вы проиграете ставки с коэффициентом 2.0 десять раз подряд равна всего лишь 0.033%!

Но одновременно с этим, критерий Келли не приведет вас к быстрому обогащению. В среднем, с каждой ставкой ваш банк будет расти на 5%, если вы верно определяете вероятности.

Прежде, чем начать определять размеры ставок по критерию Келли, вы должны решить для себя следующие вопросы.

Размер банка. Вполне достаточно, если вы выделите средства в объеме 10-15 размеров ваших средних одиночных ставок. Естественно, вы должны быть готовы к тому, что проиграете эти деньги, хотя и не все сразу. Как часто и насколько хорошо вы способны определять шансы событий. Опыт очень важен в искусстве ставок на спорт. Правильно выбрать события для ставок зачастую достаточно для выигрыша, но это и самое сложное. Только накапливая опыт вы будете расти как игрок. Чтобы найти наиболее выгодный коэффициент, нужно изучить линии как можно большего количества контор (естественно, тех, в которых вы имеете возможность ставить). При этом необходимо отобрать те события, коэффициенты на которые завышены, а такое случается не очень часто: как правило, не более, чем в 2-5 событиях в неделю. Например, если вы выбрали событие с коэффицентом 2.0, вы должны быть уверены, что его шансы никак не меньше 50%, потому что размер ставки напрямую зависит от этой вероятности (которая, впрочем, в любом случае есть ваше субъективное мнение).

Длительность игры. Как долго вы собираетесь играть по этой стратегии? Если вы установите себе цель, заканчивайте игру, как только ее достигнете, забирайте выигрыш, а уже потом можете начать новую игру, с той же или другой начальной суммой. Таким образом, вы сможете ощутить, что заработали деньги, ведь деньги, которые лежат на вашем счету в букмекерской конторе, фактически находятся у букмекера, а не у вас.

Многие игроки используют формулу Келли, но некоторые считают, что это слишком рискованно, так как требует точной оценки шансов события. Если вы их переоцените, вы рискуете потерять деньги, так как размер ставки, рассчитанный по формуле, будет слишком большим. Но вы можете использовать понижающий коэффициент, например, делить полученный результат на 2, что понизит риск. Другой способ - это использовать формулу Келли для определения пропорций ставок, т.е., например, сколько ставить на игру 1 по сравнению с игрой 2. Это можно сделать следующим образом: допустим, по формуле вы получили, что на игру 1 вам нужно поставить 4% от вашего банка, а на игру 2 - 2%. Если вы собираетесь поставить на обе эти игры $100, то вам нужно поставить 4/6 = $67 на первую, и 2/6 = $33 на вторую.

Ряд чисел: Это немецкая стратегия, похожая на Мартингейл, и, как и большинство прогрессивных стратегий, основанных на постоянном увеличении размера ставок, изначально была придумана для казино. Но она более умеренная, чем Мартингейл, и не всегда с первого выигрыша покрывает предыдущие проигрыши. С другой стороны, она также и не приведет к столь же быстрому росту размера ставки.

"Ряд чисел" - настраиваемая стратегия.

Это означает, что вы можете управлять размерами ставок в зависимости от ваших нужд. Но в то же время, это потребует от вас больше усилий, например, вам потребуется записывать этот самый ряд чисел, добавлять в него числа, когда вы проигрываете, и вычеркивать их, когда выигрываете.

Сначала решите, сколько вы хотите выиграть. Допустим, $1000. Затем определите, сколько у вас это займет. Если вы играете на событиях с вероятностью 2.00, вероятность вашего выигрыша для каждой ставки будет составлять, допустим, примерно 40% (лучше недооценить, чем переоценить свои возможности). Если мы разделим $1000 на 20 выигрышей по $50, мы сможем вычислить, сколько времени займет выигрывание всей суммы $1000. Предсказывая события с точностью 40%, вы проиграете 60% всех ставок, т.е. вы будете проигрывать на 50% чаще, чем выигрывать (6/4). В случае выигрыша, вы должны вычеркнуть из ряда два числа: первое и последнее. В случае проигрыша - добавить одно число в конец ряда.

Начальный ряд будет выглядеть так:

50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50

Расчет размеров ставок. Размер первой ставки равен планируемому выигрышу, деленному на коэффициент без единицы. Если вы проиграете ее, число, равное ее размеру, дописывается в конец ряда. Каждая последующая ставка равна сумме первого и последнего числа ряда, деленному на коэффициент без единицы. Если она выиграет, первое и последнее число удаляется из ряда. если проигрывает - число, равное ее размеру, дописывается в конец ряда.

Хотя в этой стратегии прогрессия не такая большая, как в Мартингейле, это все-таки достаточно опасная стратегия. Если вы попадете в полосу неудач, вы можете потерпеть крах. Все зависит от того, как вы составите свой ряд. Поэтому рекомендуется вначале потестировать эту стратегию, не делая реально ставок.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ MILLERa

Миллер - один из самых известных американских гандикапперов, то есть игроков в букмекерских конторах.

Предлагаем Вашему вниманию мнение Миллера по поводу финансового менеджмента. Необходимо подчеркнуть, что расчеты в основном базируются на том, что коэффициент равен 1,91 и нужно угадать больше 52.38% событий для того, чтобы быть в выигрыше.

Есть много систем (Мартингейл, Келли и т.д.) для определения суммы ставки, но все они никуда не годятся и только способствуют увеличению процента угадывания для достижения точки безубыточности. То есть, самой логичной системой является флет-беттинг.

Особенно нелогичны системы, которые предлагают увеличивать либо уменьшать ставку, когда вы на так называемой серии (проигрышной или выигрышной). Нелогичны, потому что игрок на серии всегда был, а не есть. Ведь если Вы на выигрышной серии, то есть Вы должны выиграть, то по логике Вы должны ставить все деньги, а если на проигрышной, то не ставить ничего.

Но еще большее значение, чем серии имеет безубыточность. Если у Вас процент угадывания 56% (для ставок 1,91-1,91), то при количестве ставок больше 200, Вы 17% времени будете выигрывать меньше 50% ставок. То есть, даже если Вы будете угадывать 50% ставок, то после 200 ставок, при каждой ставке 5% Вы проиграете 45% Вашего банка (200*5%-100*5%*1,91=45%). То есть, утверждает Миллер, ставки больше 2% от Вашего банка, могут привести и вероятно приведут Вас к финансовому краху).

Конечно, можно удивиться, как угадывая 56% ставок, а о таком проценте угадывания говорит Миллер, можно рассчитывать на выигрыш. Но не стоит забывать об обороте капитала - то есть, если Миллер делает 1000 ставок в год, по 1% от банка каждая ставка, то в год получается 1%*1000=1000% от банка, то есть 10 раз прокручивается банк. Исходя из 56% выигрыша, из каждых 100 вложенных $, имеем прибыли 7.6$. То есть, в год получается 76% прибыли от банка.

А теперь собственно, о финансовом менеджменте Миллера. Миллер ставит на каждую ставку 1% от первоначального банка (допустим 10000$) до того времени, пока не банк не увеличится на 25%, после этого он пересчитывает размер ставки по новому размеру банка. То есть, если сначала размер ставки был 10000*1%=100$, то после пересчитывания - 12500*1%=125$. Потом, при увеличении банка еще на 25%, размер ставки пересчитывается еще раз. Этот финансовый менеджмент при угадывании 56% ставок обеспечивает прибыль в размере 100% от первоначального банка.

ДАТСКАЯ СИСТЕМА

В ней нет ничего сложного, но об эффективности системы судить только вам. В датской системе идет одновременное увеличение суммы ставки и коэффициента по арифметической прогрессии.  1 ставка - 1 у.е. с коэф. = 2.00

в случае проигрыша: 2 ставка - 2 у.е. с коэф. = 2.50

в случае проигрыша: 3 ставка - 3 у.е. с коэф. = 3.00

................... и т.д. до выигрыша.............

Выигрыш равен количеству ставок умноженному на сумму первоначальной ставки.

Т.е. если ставка сыграла на 4 итерации и первая ставка 1 доллар, то чистая прибыль составит +4 доллара

- Первые 4 ставки проиграны, и игрок имеет в убытке 4 единицы; - Со второй по пятую итерации размер ставки 1 единица, согласно Правилу 4. - Шестая ставка - 2 единицы (после выигрыша), согласно Правилу 5. - Седьмая ставка - 3 единицы (после выигрыша), согласно Правилу 5. - Восьмая ставка - 1 единица, согласно Правилу 1, имеющему приоритет над Правилом 5, по которому она должна была бы быть равной 4 единицам.

Критерий был разработан в 1956 году Джоном Л. Келли. В отличие от стратегий наподобие Мартингейла, критерий Келли не приведет вас к банкротству, так как всегда определяет размеры ставок в процентах от объема наличествующих у вас денежных средств.

Таким образом, риск полного банкроства исключен. Но этот критерий требует, чтобы вы правильно оценивали шансы событий, как минимум не хуже, чем это делает букмекер. Если это так, то следующая формула дает оптимальный размер ставки:

(коэффициент х ваш прогноз) - 1 -------------------------------------------------- коэффициент - 1

Пример: Ваш банк: $10000 Коэффициент на событие: 5.00 Ваш прогноз на событие: 0.25 (25%)

Получаем: (5.00 х 0.25 - 1) / (5.00 - 1) = 0.0625. Т.е. вы должны поставить на это событие $625 (0.0625 x $10000).

Главное преимущество этой стратегии - это то, что вы теряете меньше денег, когда ваш банк уменьшается. Если ваша средняя ставка составляет 10% от ваших средств, то, проиграв 6 раз подряд, вы все еще будете иметь 48% от первоначального банка. А если вы определяете вероятности событий на 10% точнее, чем это делает букмекер, то вероятность того, что вы проиграете ставки с коэффициентом 2.0 десять раз подряд равна всего лишь 0.033%!

Но одновременно с этим, критерий Келли не приведет вас к быстрому обогащению. В среднем, с каждой ставкой ваш банк будет расти на 5%, если вы верно определяете вероятности.

Прежде, чем начать определять размеры ставок по критерию Келли, вы должны решить для себя следующие вопросы.

Размер банка. Вполне достаточно, если вы выделите средства в объеме 10-15 размеров ваших средних одиночных ставок. Естественно, вы должны быть готовы к тому, что проиграете эти деньги, хотя и не все сразу. Как часто и насколько хорошо вы способны определять шансы событий. Опыт очень важен в искусстве ставок на спорт. Правильно выбрать события для ставок зачастую достаточно для выигрыша, но это и самое сложное. Только накапливая опыт вы будете расти как игрок. Чтобы найти наиболее выгодный коэффициент, нужно изучить линии как можно большего количества контор (естественно, тех, в которых вы имеете возможность ставить). При этом необходимо отобрать те события, коэффициенты на которые завышены, а такое случается не очень часто: как правило, не более, чем в 2-5 событиях в неделю. Например, если вы выбрали событие с коэффицентом 2.0, вы должны быть уверены, что его шансы никак не меньше 50%, потому что размер ставки напрямую зависит от этой вероятности (которая, впрочем, в любом случае есть ваше субъективное мнение).

Длительность игры. Как долго вы собираетесь играть по этой стратегии? Если вы установите себе цель, заканчивайте игру, как только ее достигнете, забирайте выигрыш, а уже потом можете начать новую игру, с той же или другой начальной суммой. Таким образом, вы сможете ощутить, что заработали деньги, ведь деньги, которые лежат на вашем счету в букмекерской конторе, фактически находятся у букмекера, а не у вас.

Многие игроки используют формулу Келли, но некоторые считают, что это слишком рискованно, так как требует точной оценки шансов события. Если вы их переоцените, вы рискуете потерять деньги, так как размер ставки, рассчитанный по формуле, будет слишком большим. Но вы можете использовать понижающий коэффициент, например, делить полученный результат на 2, что понизит риск. Другой способ - это использовать формулу Келли для определения пропорций ставок, т.е., например, сколько ставить на игру 1 по сравнению с игрой 2. Это можно сделать следующим образом: допустим, по формуле вы получили, что на игру 1 вам нужно поставить 4% от вашего банка, а на игру 2 - 2%. Если вы собираетесь поставить на обе эти игры $100, то вам нужно поставить 4/6 = $67 на первую, и 2/6 = $33 на вторую.

Ряд чисел: Это немецкая стратегия, похожая на Мартингейл, и, как и большинство прогрессивных стратегий, основанных на постоянном увеличении размера ставок, изначально была придумана для казино. Но она более умеренная, чем Мартингейл, и не всегда с первого выигрыша покрывает предыдущие проигрыши. С другой стороны, она также и не приведет к столь же быстрому росту размера ставки.

"Ряд чисел" - настраиваемая стратегия.

Это означает, что вы можете управлять размерами ставок в зависимости от ваших нужд. Но в то же время, это потребует от вас больше усилий, например, вам потребуется записывать этот самый ряд чисел, добавлять в него числа, когда вы проигрываете, и вычеркивать их, когда выигрываете.

Сначала решите, сколько вы хотите выиграть. Допустим, $1000. Затем определите, сколько у вас это займет. Если вы играете на событиях с вероятностью 2.00, вероятность вашего выигрыша для каждой ставки будет составлять, допустим, примерно 40% (лучше недооценить, чем переоценить свои возможности). Если мы разделим $1000 на 20 выигрышей по $50, мы сможем вычислить, сколько времени займет выигрывание всей суммы $1000. Предсказывая события с точностью 40%, вы проиграете 60% всех ставок, т.е. вы будете проигрывать на 50% чаще, чем выигрывать (6/4). В случае выигрыша, вы должны вычеркнуть из ряда два числа: первое и последнее. В случае проигрыша - добавить одно число в конец ряда.

Начальный ряд будет выглядеть так:

50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50

Расчет размеров ставок. Размер первой ставки равен планируемому выигрышу, деленному на коэффициент без единицы. Если вы проиграете ее, число, равное ее размеру, дописывается в конец ряда. Каждая последующая ставка равна сумме первого и последнего числа ряда, деленному на коэффициент без единицы. Если она выиграет, первое и последнее число удаляется из ряда. если проигрывает - число, равное ее размеру, дописывается в конец ряда.

Хотя в этой стратегии прогрессия не такая большая, как в Мартингейле, это все-таки достаточно опасная стратегия. Если вы попадете в полосу неудач, вы можете потерпеть крах. Все зависит от того, как вы составите свой ряд. Поэтому рекомендуется вначале потестировать эту стратегию, не делая реально ставок.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ MILLERa

Миллер - один из самых известных американских гандикапперов, то есть игроков в букмекерских конторах.

Предлагаем Вашему вниманию мнение Миллера по поводу финансового менеджмента. Необходимо подчеркнуть, что расчеты в основном базируются на том, что коэффициент равен 1,91 и нужно угадать больше 52.38% событий для того, чтобы быть в выигрыше.

Есть много систем (Мартингейл, Келли и т.д.) для определения суммы ставки, но все они никуда не годятся и только способствуют увеличению процента угадывания для достижения точки безубыточности. То есть, самой логичной системой является флет-беттинг.

Особенно нелогичны системы, которые предлагают увеличивать либо уменьшать ставку, когда вы на так называемой серии (проигрышной или выигрышной). Нелогичны, потому что игрок на серии всегда был, а не есть. Ведь если Вы на выигрышной серии, то есть Вы должны выиграть, то по логике Вы должны ставить все деньги, а если на проигрышной, то не ставить ничего.

Но еще большее значение, чем серии имеет безубыточность. Если у Вас процент угадывания 56% (для ставок 1,91-1,91), то при количестве ставок больше 200, Вы 17% времени будете выигрывать меньше 50% ставок. То есть, даже если Вы будете угадывать 50% ставок, то после 200 ставок, при каждой ставке 5% Вы проиграете 45% Вашего банка (200*5%-100*5%*1,91=45%). То есть, утверждает Миллер, ставки больше 2% от Вашего банка, могут привести и вероятно приведут Вас к финансовому краху).

Конечно, можно удивиться, как угадывая 56% ставок, а о таком проценте угадывания говорит Миллер, можно рассчитывать на выигрыш. Но не стоит забывать об обороте капитала - то есть, если Миллер делает 1000 ставок в год, по 1% от банка каждая ставка, то в год получается 1%*1000=1000% от банка, то есть 10 раз прокручивается банк. Исходя из 56% выигрыша, из каждых 100 вложенных $, имеем прибыли 7.6$. То есть, в год получается 76% прибыли от банка.

А теперь собственно, о финансовом менеджменте Миллера. Миллер ставит на каждую ставку 1% от первоначального банка (допустим 10000$) до того времени, пока не банк не увеличится на 25%, после этого он пересчитывает размер ставки по новому размеру банка. То есть, если сначала размер ставки был 10000*1%=100$, то после пересчитывания - 12500*1%=125$. Потом, при увеличении банка еще на 25%, размер ставки пересчитывается еще раз. Этот финансовый менеджмент при угадывании 56% ставок обеспечивает прибыль в размере 100% от первоначального банка.

ДАТСКАЯ СИСТЕМА

В ней нет ничего сложного, но об эффективности системы судить только вам. В датской системе идет одновременное увеличение суммы ставки и коэффициента по арифметической прогрессии.  1 ставка - 1 у.е. с коэф. = 2.00

в случае проигрыша: 2 ставка - 2 у.е. с коэф. = 2.50

в случае проигрыша: 3 ставка - 3 у.е. с коэф. = 3.00

................... и т.д. до выигрыша.............

Выигрыш равен количеству ставок умноженному на сумму первоначальной ставки.

Т.е. если ставка сыграла на 4 итерации и первая ставка 1 доллар, то чистая прибыль составит +4 доллара

|

Финансовые стратегии

2015-10-13

2015-10-13 290

290Поделись с друзьями:

|

|

Сейчас читают про:

8546

8546 8279

8279