2015-10-13

2015-10-13 600

6004. Бюджетная система Российской Федерации состоит из бюджетов трех уровней (ст. 10. Бюджетного кодекса РФ):

• Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджет государственных внебюджетных фондов .

Бюджетная система РФ, в соответствии с Бюджетным кодексом РФ, включает в себя три уровня:

1.федеральный бюджет и бюджеты государственных внебюджетных фондов;

2.бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3.местные бюджеты.

Первый и второй уровни бюджетной системы, в соответствии с Бюджетным Кодексом, толкуются расширительно, т.е. включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов. Совокупность бюджета соответствующей территории с бюджетами государственных внебюджетных фондов принято называть бюджетом расширенного правительства.

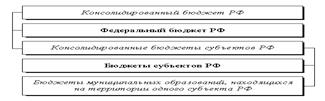

Консолидированный бюджетпредставляет собой свод всех уровней бюджетной системы РФ на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом.

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

Принципы построения бюджетной системы:

1. Принцип единства бюджетной системы

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы

3. Принцип самостоятельности бюджетов

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

5. Принцип сбалансированности бюджета

6. Принцип эффективности и экономности использования бюджетных средств

7. Принцип общего (совокупного) покрытия расходов

8. Принцип гласности

9. Принцип достоверности бюджета

10. Принцип адресности и целевого характера бюджетных средств

Государственные внебюджетные фонды

Государственным внебюджетным фондом называют форму образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. В российской практике государственные внебюджетные фонды созданы для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. В РФ государственными внебюджетными фондами являются:

1. Пенсионный фонд РФ;

2. Фонд социального страхования РФ;

3. Федеральный фонд обязательного медицинского страхования.

Проекты бюджетов государственных внебюджетных фондов рассматриваются в органах законодательной власти вместе с пакетом документов, представляемых одновременно с проектом федерального бюджета на соответствующий год.

Средства государственных внебюджетных фондов находятся в государственной собственности, не входят в состав бюджетов всех уровней и не полежат изъятию на цели, не предусмотренные законодательством.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ. Контроль за рациональным и целевым расходованием средств внебюджетных фондов осуществляет Министерство финансов РФ