Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

| Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета налог на добавленную стоимость и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

|

| Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями:

|

| Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами.

|

| Интенсивный путь удовлетворения потребностей в материальных ресурсах предполагает более экономное расходование материалов в процессе производства, что обеспечивает сокращение удельных материальных затрат и снижает себестоимость продукции.

|

| Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

|

| Источниками информации анализа материальных ресурсов являются:

♦ план материально-технического снабжения,

♦ заявки,

♦ формы статистической отчетности о наличии и использовании материальных ресурсов,

♦ сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

|

| Эффективность использования оборотных средств предприятием характеризуется скоростью их оборота (оборачиваемостью), т.е. временем, затрачиваемым на прохождение оборотными средствами всех стадий кругооборота. Эффект, достигнутый в результате ускорения оборачиваемости, выражается в увеличении выпуска продукции без дополнительных финансовых ресурсов.

|

| Оборачиваемость оборотных средств исчисляется:

♦ продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях);

♦ количеством оборотов за отчетный период (коэффициент оборачиваемости).

|

Рис. 2.20. Анализ использования материальных ресурсов предприятия

Таблица 2.1. Показатели использования оборотных средств

| Показатель

| Алгоритм расчета

| Примечания

| Экономическая сущность

|

| Продолжительность одного оборота в днях

|

|  - средний остаток оборотных средств; - средний остаток оборотных средств;

- сумма однодневной выручки за анализируемый период. - сумма однодневной выручки за анализируемый период.

| оборачиваемость оборотных средств

|

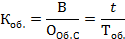

| Коэффициент оборачиваемости средств

|

| t – число дней периода.

| характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период.

|

Рост  и уменьшение и уменьшение  говорит о более эффективном использовании оборотных средств. говорит о более эффективном использовании оборотных средств.

|

| Сумма оборотных средств, высвобожденной из оборота (вовлеченной в

оборот) вследствие ускорения (замедления) оборачиваемости оборотных средств

| ∆ ( ) = ∆ × ) = ∆ ×

| -//-

|

|

2015-10-13

2015-10-13 516

516