2015-10-13

2015-10-13 3905

39051.1. Содержание финансового менеджмента и его место в системе управления организацией. Информационное обеспечение.

Существует множество определений финансового менеджмента, в частности под ним понимают:

• систему управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным кругооборотом его денежных средств

• систему взаимоотношений между различными субъектами по поводу привлечения и использования финансовых ресурсов

• управление финансовыми ресурсами и имуществом предприятия

Финансовый менеджмент как наука – это система принципов, методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов (денежных фондов) предприятия и организации оборота его денежных средств.

Управление финансовыми ресурсами является основной и приоритетной задачей предприятия. Приоритетность обусловлена тем, что финансы (денежные средства) наиболее ликвидны и могут трансформироваться в любой ресурс: средства труда, рабочую силу, материалы и т.д.

В узком смысле слова, финансовый менеджмент определяется как управление финансовыми ресурсами или финансовыми потоками и в широком - как финансовое управление или управление финансовым состоянием предприятия, то есть управление предприятием в целом, взаимоувязка всех компонентов менеджмента с позиции достижения желаемого финансового результата. Таким образом, финансовый менеджмент можно определить как целенаправленную деятельность субъекта управления (высшего руководства предприятия и его финансовых служб), направленную на достижение желаемого финансового состояния управляемого объекта (предприятия), управление предприятием для достижения им намеченных финансовых результатов и их эффективности.

Как любая система финансовый менеджмент включает объект и субъект управления. Объектом являются денежные средства и источники их формирования, субъектом – финансовые менеджеры. В состав управляемой системы финансового менеджмента включается правовое (законы и указы Российской Федерации), организационное (структура и связи управления финансами), методическое (комплекс методов, моделей, концепций управления финансами), кадровое (финансовые директора и менеджеры) информационное обеспечение.

Информационное обеспечение финансового менеджмента в своей основе имеет информационную базу, формирующуюся из внешних и внутренних источников фирмы.

К показателям, формируемым из внутренних источников информации, относятся:

© показатели результатов финансового состояния и финансовой деятельности организации в целом, которые отражены в финансовой отчетности;

© показатели финансовых результатов деятельности отдельных структурных подразделений,

© нормативно-плановые показатели, связанные с финансовым развитием предприятия

К внешним источникам информации в финансовом менеджменте относят следующие:

1) показатели общеэкономического положения страны;

2) показатели конъюнктуры финансового и товарного рынков;

3) показатели природно-ресурсного потенциала;

4) показатели деятельности контрагентов и конкурентов;

5) показатели социально-политического положения;

6) показатели научно-технического развития и др.

Основные пользователи финансовой информации можно условно разделить на две основные категории: внешние и внутренние пользователи. К внутренним пользователям относятся управленческий персонал предприятия. К внешним пользователям относят банки, страховые компании, налоговые органы.

1.2. Цели и задачи финансового менеджмента

Традиционными целями финансового менеджмента являются:

Þ максимизация прибыли с приемлемым риском. Максимизация прибыли имеет недостатки из-за различных показателей прибыли (валовая, от основной деятельности, до уплаты налогов) и субъективности их определения и ориентации на краткосрочный интервал времени;

Þ поддержание финансовой устойчивости. Поддержание финансового состояния приводит менеджмент к консервативной политики и избеганию рискованных, но высокодоходных операций;

Þ максимизация объемов продаж. Достижения менеджмента рассматриваются с позиции достигнутых объемов производства, что способствует наращиванию продаж без учета их эффективности.

Цель финансового менеджмента должна совпадать целью её владельцев, но цели разных категорий акционеров противоречивы:

1. В условиях рыночной экономики предприятия создаются или приобретаются их владельцами за собственные средства, что противоречит прошлой отечественной практике преобразования государственных предприятий в акционерные общества в процессе массовой приватизации. Ставшие акционерами работники оказались неподготовленными к использованию контроля над деятельностью директоров, а директора — к управлению в интересах акционеров.

2. Государство и профсоюзы не сумели защитить права мелких акционеров — работников. Более того, государство в лице прежде всего исполнительной власти способствовало внерыночным способам раздачи собственности, (надеясь, что это позволит ускорить создание эффективной рыночной экономики или просто из корыстных побуждений).

3. Некоторые совладельцы данного предприятия одновременно могут быть собственниками и других предприятий, и их стремление к максимизации дохода со всех своих инвестиций может противоречить интересам других акционеров данного предприятия. Среди акционеров могут быть крупные покупатели продукции данного предприятия, которые заинтересованы в приобретении ее по минимальным ценам, что сократило бы издержки на других принадлежащих им предприятиях. Отсюда, очевидно, следует, что такое ценообразование нежелательно для других акционеров, заинтересованных в росте доходов предприятия. По-иному складывается ситуация с акционерами-поставщиками данного предприятия.

4. Часть акционеров может быть заинтересована в инвестировании полученной прибыли, в то время как другая — в ее распределении на дивиденды.

5. Акционеры, являющиеся работниками данного предприятия, заинтересованы в сохранении своих рабочих мест и росте собственной заработной платы. В то же время ориентация на их интересы ведет к росту расходов предприятия и соответственно снижению прибыли, что противоречит интересам не работающих на данном предприятии акционеров.

В настоящее время целью финансового менеджмента является обеспечение максимального благосостояния собственников предприятия в долгосрочной перспективе с учетом риска проектов и деятельности. С позиции финансового менеджмента любые управленческие решения должны способствовать увеличению стоимости предприятия.

К задачам курса «Финансовый менеджмент» относят:

· изучение особенностей формирования финансовых ресурсов в объеме, достаточном для текущего и перспективного развития;

· усвоение основ рационального использования финансовых ресурсов по основным направлениям деятельности;

· овладение методами оптимизации денежных потоков операционной, инвестиционной и финансовой деятельностей;

· приобретение умения обосновывать финансовую устойчивость и ликвидность;

· получение знания приоритетных направлений повышения стоимости капитала организации;

· освоения методик планирования денежных потоков для оперативного формирования необходимого объема денежных средств.

1.3. Базовые концепции финансового менеджмента

Финансовый менеджмент как научная дисциплина базируется на системе теоретических знаний, концепций, методах, инструментов. Важнейшими концепциями являются:

§ Концепция денежных потоков. Любая фирма - это прежде всего «аппарат» для производства денег через производство благ. Денежные потоки могут быть как отрицательные (потребляемые ресурсы) и положительные (выручка, доход). Разница (прибыль) между ними в долгосрочной периоде должна быть положительной, т.е. ценность «аппарата» заключается в создании положительных потоков для своих владельцев.

§ Концепция временной ценности потоков, который гласит, что деньги в разные моменты имеют не одинаковую ценность. Рубль сегодня имеет большую стоимость, чем завтра, поскольку его можно инвестировать и завтра получить от него доход.

§ Концепция соотношения риска и доходности. Согласно концепции принятие риска оправдано, если доход является возможным и приемлемым и наступление рискового события не приведет к негативным событиям. Владельцы предприятия участвуют в проектах при приемлемом риске.

§ Гипотеза об эффективности рынков.

§ Портфельная теория и модели ценообразования активов. Портфельная теория проявляется в том, что распределение средств по различным активам предприятия должно быть дифференцированно и с разнонаправленным риском. Модели ценообразования позволяю определить основные факторы риска портфеля и их влияние на его риск и доходность.

§ Теория структуры капитала определяет источники формирования капитала и их стоимость. Дивидендная политика заключается в нахождении оптимума между средствами, направляемыми в развитие предприятия и на выплату дивидендов.

§ Теория агентских отношений рассматривает экономические отношения между субъектами, между заказчиком (принципалом) и исполнителем (агентом). С позиции финансового менеджмента это отношения собственник и управляющий менеджер, их интересы не всегда совпадают собственник ставит первоочередной задачей получение прибыли, менеджер - развитие бизнеса.

1.4. Функции финансового менеджмента

Функции финансового менеджмента делят условно на две группы:

Первая группа. Функции субъекта управления:

© организация предполагает структурирование объекта управления, определение прав и обязанностей подразделений;

© планирование – постановка целей и выбор путей их решения;

© мотивация – система поощрений для достижения целей;

© контроль и анализ – своевременное отслеживание достигнутых результатов и их сопоставление с плановыми и выявление причин отклонений.

Вторая группа. Специальные функции:

© управление активами заключается в определении потребности в различных активах с обеспечение их эффективности использования и поддержания ликвидности

© управление капиталом – обеспечение ресурсами как текущей, так и долгосрочной деятельности предприятия

© управление денежными потоками

© управление финансовыми рисками

1.5. Взаимосвязь операционного, финансового и инвестиционного менеджмента

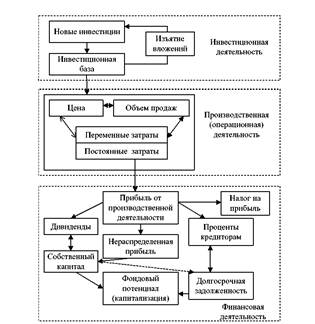

Основная цель (максимизация благосостояния собственников) связана с компромиссом трех сфер менеджмента: операционной, финансовой и инвестиционной. Любые управленческие решения в этих сферах вызывают движение финансовых ресурсов и являются объектом финансового менеджмента. Схема связи различных видов деятельностей приведена на Рис.1.

Основная цель (максимизация благосостояния собственников) связана с компромиссом трех сфер менеджмента: операционной, финансовой и инвестиционной. Любые управленческие решения в этих сферах вызывают движение финансовых ресурсов и являются объектом финансового менеджмента. Схема связи различных видов деятельностей приведена на Рис.1.

Инвестиции – сила развития бизнеса, это вложения в три основные области: оборотный капитал, основной капитал, расходные программы (НИОКР, охрана окружающей среды и т. д.). Величина и целесообразность инвестиций определяются финансовым менеджментом. Решения в области текущей производственной деятельности сводятся к балансу между воздействием конкурентной цены и воздействием конкурентов на объемы продаж, с одной стороны, и прибыльностью продуктов и услуг – с другой. При этом все операции должны оставаться результативными, что частично зависит от операционного рычага. В сегменте финансирования финансовый менеджмент определяет дивидендную политику и способы привлечения капитала.

Рис.1 Схема связи различных деятельностей.

1.6. Организация и роль финансового менеджмента на предприятии

Особенности формирования и распределения финансовых ресурсов зависит от:

ü масштабов предприятия. Величина финансовых ресурсов и разнообразие финансовой деятельности зависит от размера предприятия;

ü стадии жизненного цикла фирмы. В зависимости от стадии развития предприятие испытывает различные потребности в финансовых ресурса и привлекает их на различных условиях риска;

ü организационно-правовой формы предприятия. Предприятия разных форм собственности (ПБОЮЛ, ООО, ОАО, ЗАО и др.) обладают разными возможностями в привлечении финансовых ресурсов из-за законодательных особенностей их форм собственности.

Мера этой ответственности зависит от организационно-правовой формы предприятие. Она может ограничиваться только имуществом предприятия либо распространяться и на имущество его владельцев. В первом случае говорят об ограниченной ответственности, а во втором — о полной (меняется риск занятия предпринимательской деятельностью). Под предпринимательской деятельностью понимается самостоятельная деятельность, осуществляемая на свой риск лицами, зарегистрированными в установленном законом порядке в качестве предпринимателей. Предпринимательская деятельность направлена на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п. 1, ст. 2 Гражданского кодекса РФ). Организационно-правовые формы предприятий, предусмотренные Гражданским кодексом РФ (ГК РФ), представлены на рис. 1.3.

Ограниченная ответственность владельцев предприятия повышает риск кредиторов, ограничивая тем самым возможности привлечения предприятием заемного капитала. В связи с этим для повышения кредитоспособности предприятия, создаваемого в форме хозяйственного общества, его учредители могут взять на себя дополнительную ответственность по обязательствам предприятия, учредив общество с дополнительной ответственностью. Его участники «солидарно несут субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества» (ст. 95 ГК РФ).

Наиболее распространенной формой предприятий с ограниченной ответственностью является хозяйственное общество (от англ. корпорация.)

Рис. 2 Организационно-правовые формы предприятий

Открытое акционерное общество не обязано возвращать акционеру инвестированный в предприятие капитал, а акционер не должен и спрашивать у ОАО согласия на продажу принадлежащих ему акций. Он может продать их когда и кому угодно (если законодательно не предусмотрены специальные ограничения). В закрытых акционерных обществах (ЗАО) и в обществах с ограниченной ответственностью (ООО) члены общества обязаны продавать свои акции или доли в уставном капитале прежде всего другим участникам общества. Если среди участников общества не найдется желающих их приобрести, то можно попытаться продать эти акции и доли третьим лицам. Наряду с этим нужно отметить, что законодательство налагает определенные ограничения на численность участников ЗАО и ООО (не должно превышать пятидесяти). В случае превышения они должны быть преобразованы в ОАО.

Открытое акционерное общество не обязано возвращать акционеру инвестированный в предприятие капитал, а акционер не должен и спрашивать у ОАО согласия на продажу принадлежащих ему акций. Он может продать их когда и кому угодно (если законодательно не предусмотрены специальные ограничения). В закрытых акционерных обществах (ЗАО) и в обществах с ограниченной ответственностью (ООО) члены общества обязаны продавать свои акции или доли в уставном капитале прежде всего другим участникам общества. Если среди участников общества не найдется желающих их приобрести, то можно попытаться продать эти акции и доли третьим лицам. Наряду с этим нужно отметить, что законодательство налагает определенные ограничения на численность участников ЗАО и ООО (не должно превышать пятидесяти). В случае превышения они должны быть преобразованы в ОАО.

Хозяйственные общества являются юридическими лицами. Юридическое лицо — это некая юридическая сущность, порядок и условия создания которой предусмотрены законом. В соответствии со ст. 48 ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Акционерная (корпоративная) форма предприятия имеет три главных отличительных черты:

1) ограниченная ответственность, вследствие которой собственник может потерять лишь то, что он инвестировал;

2) легкая передача прав собственности путем продажи принадлежащих акций;

3) продолжительное существование (при условии сохранения удовлетворительного финансового состояния).

Наряду с преимуществами ограниченная ответственность имеет для акционеров и недостатки, заключающиеся в двойном налогообложении доходов от вложенного в предприятие капитала, так как, являясь юридическим лицом, хозяйственные общества должны уплачивать налог с полученной прибыли. Остающаяся чистая прибыль в той части, которая распределяется между собственниками предприятия, повторно облагается налогом теперь уже на личные доходы физических лиц.

Полная ответственность владельцев по долгам предприятия служит серьезным психологическим препятствием, но они не платят налоги дважды.

Большинство крупных и средних предприятий, за исключением оставшихся в государственной собственности унитарных предприятий, формально являются акционерными обществами, которые постепенно становятся таковыми и по существу.