2015-10-22

2015-10-22 401

401Деятельность любой коммерческой компании строится исходя из стратегии наращивания производственных мощностей и объемов производства. Источники финансирования отличаются в плане быстроты их мобилизации и стоимости. Аренда — один из сравнительно быстро привлекаемых и выгодных в финансовом плане источников. Арендные отношения имеют давнюю историю, однако в последнее время их развитию был придан новый импульс, в частности появился новый вид аренды — финансовая аренда, или лизинг. Термин «финансовая аренда» существует только в приложении к бухгалтерскому учету и представляет совокупность определенных усилий, позволяющих арендатору отражать арендованное имущество на своем балансе (по общему правилу в России принято отражать в балансе только принадлежащее имущество на правах собственности). Таким образом, в приложении к учету лизинговая операция в зависимости от ее условий может попадать под определение операционной (текущей) аренды, когда имущество с баланса арендодателя не списывается (сделка операционного лизинга), либо трактоваться как финансовая аренда, при которой арендуемое имущество подлежит учету на балансе арендатора (сделка финансового лизинга).

Лизинг — специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды.

По экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить процент на осуществленную им инвестицию — приобретение имущества и передача его лизингополучателю (арендатору), для которого

это форма финансирования приобретения активов. В результате сделки финансового лизинга в активе баланса арендатора появляется крупный объект, в пассиве — задолженность перед лизингодателем в сумме предстоящих платежей.

Особенности лизинга:

1) риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор), при обычной аренде — собственник имущества;

2) договор лизинга обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования;

3) лизингополучателю передается имущество, выбранное и приобретенное по его желанию.

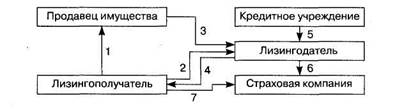

Лизинговая сделка состоит из нескольких последовательных операций (рис. 5.1):

1) нуждающийся в некотором имуществе лизингополучатель определяет продавца, у которого он хочет приобрести имущество;

2) заключается договор с лизинговой компанией;

3) приобретение имущества в собственность по договору лизинга;

4) сдача имущества в аренду лизингополучателю;

5) привлечение заемных средств для финансирования сделки при недостатке собственных;

6) страхование объекта лизинговой сделки от риска утраты (гибели), недостачи или повреждения лизингодателем или лизингополучателем (операция 7).

Рис. 5.1. Схема лизинговой сделки

Возможны модификации типовой лизинговой сделки (объединение лизинговой компании и производителя имущества в одном лице либо производитель имеет подконтрольную ему лизинговую компанию).

Отличие финансового лизинга от операционного. Финансовый лизинг — вид арендных отношений, заканчивающихся переходом права собственности на предмет лизинга к лизингополучателю, — основной,

но недостаточный критерий. Экономическая суть финансового лизинга — лизингополучатель возмещает лизингодателю все инвестиционные расходы, комиссионное вознаграждение в течение определенного срока, сопоставимого со сроком полезного использования объекта. Операционный лизинг — практически любой вид лизинговой сделки, не попадающий под определение финансового лизинга. Основные признаки операционного лизинга: короткие сроки договора, возврат имущества лизингодателю по окончании сделки.