2015-10-22

2015-10-22 1718

1718Період окупності - це кількість часу, за який повністю відшкодовуються початкові інвестиції. Найпростішій спосіб підрахунку - поєднати інвестиційні витрати з очікуваними чистими грошовими потоками та визначити, коли ця сума дорівнює 0:

Чистий грошовий потік = очікуваний чистий доход після сплати податків + амортизація.

Перевага цього методу – простота, а недоліки – на враховується зміна вартості грошей у часі.

Динамічні методи оцінки інвестицій:

1. Чистий приведений доход (ЧТВ, NPV) по інвестиційному проекту розраховується за формулою (при умові здійснення інвестиційних витрат єдиночасно):

,

,

де:  - сума грошових потоків по проекту

- сума грошових потоків по проекту

- начальна сума інвестицій у проект.

- начальна сума інвестицій у проект.

t - номер кроку розрахунку,

r – постійна норма дисконту (у %).

2. Метод розрахунку внутрішньої норми прибутку / внутрішньої норми доходу / внутрішньої ставки доходу/прибутку (IRR)

Ця методика по суті є визначенням міри прибутковості проекту. Це така ставка дисконту, за якої теперішня вартість грошових потоків дорівнює початковим інвестиціям. Тобто - це дисконтна ставка, за якої NPV=0. Ставка, нижче якої проекти відхиляються, називається граничною ставкою, крайньою або необхідною. Фірми розраховують свої граничні ставки, виходячи з вартості фінансування та ризикованості проекту. Потім прогнозують майбутні грошові потоки і розраховують IRR. Якщо ІRR вище граничної ставки, проект рекомендується до реалізації. Отже, ІRR визначається як дисконтна ставка r, яка прирівнює теперішню вартість очікуваних грошових надходжень по проекту та теперішню вартість очікуваних необхідних витрат.

=0,

=0,

тобто ІRR являє собою таку ставку дисконту, за якої NРV=0.

3. У випадку, якщо інвестиційні витрати здійснюються в декількаетапів, чистий приведений доход (NPV) по інвестиційному проекту розраховується за формулою:

,

,

де: - сума грошових потоків по проекту

- начальна сума інвестицій у проект.

t - номер кроку розрахунку,

r –постійна норма дисконту (у %).

4. Дисконтований строк окупності проекту (при умові здійснення інвестиційних витрат в єдиний момент часу) (DPP):

,

,

де: - сума грошових потоків по проекту

- начальна сума інвестицій у проект.

t - номер кроку розрахунку,

r –постійна норма дисконту (у %).

5. Індекс (коефіцієнт) доходності (IRR) дозволяє також виявити співвідношення між обсягом інвестиційних витрат з чистим грошовим потоком по проекту, і при єдиночасних витратах розраховується за формулою:

.

.

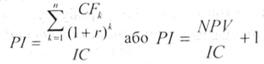

6. Метод визначення індексу рентабельності (прибутковості) інвестицій (Profitability Index - PI) є продовженням попереднього. Однак, на відміну від показника NPV, показник РІ - це відносне значення. Він є часткою від ділення очікуваних майбутніх грошових потоків на початкові витрати:

(6.14)

(6.14)

ІС - стартові інвестиції;

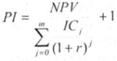

Якщо за проектом передбачається інвестування фінансових ресурсів протягом т років, то попередня формула модифікується таким чином:

або

або  (6.15)

(6.15)

Проект приймається за умови, якщо РІ більше одиниці. Якщо РІ дорівнює 1, то дохідність інвестиційного проекту відповідає альтернативній нормі дохідності (в цьому випадку NPV=0). Якщо РІ менше 1, то проект не приймається в зв'язку з тим, що він не приносить додаткового доходу інвестору (в цьому випадку NPV буде від'ємним значенням).

На відміну від NPV, індекс рентабельності інвестицій є відносним показником. Завдяки цьому критерій РІ є зручним показником при виборі одного проекту з поміж альтернативних, що мають майже однакові значення NPV, або ж при формуванні портфеля інвестиційних проектів з метою максимізації його чистої теперішньої вартості.

Враховуючи усі наведені вище пояснення до виконання практичного завдання та формули для розрахунків, треба зробити шість окремих розрахунків по даному проекту за кожним з методів та зробити висновки за кожною методикою, а також загальний висновок щодо доцільності проекту.

2). У другому практичному завданні треба визначити майбутню вартість вкладу і суму складного проценту за весь період інвестування проекту.

В практиці інвестування необхідно порівнювати суму грошей, що вкладаються в проект, із сумою, яку інвестор сподівається отримати після завершення інвестиційного періоду. Для порівняння суми грошових коштів під час їх вкладання з сумою, яка буде одержана, використовують поняття майбутня та теперішня вартість грошей.

Майбутня вартість грошей — це та сума, в яку повинні перетворитись через визначений час вкладені сьогодні під відповідний відсоток кошти.

Розрахунок майбутньої вартості грошей пов'язаний із застосуванням концепції компаундування, тобто компаундуванням або нарощуванням початкової суми. Нарощування передбачає збільшення початкової суми грошей шляхом приєднання до суми нарахованих на неї процентних платежів за відповідний період часу.

Для розрахунку майбутньої вартості грошей використовується формула складних процентів:

,

,

де: FV – майбутня вартість (сума)

PV – теперішня вартість (сума)

t - номер кроку розрахунку,

r – постійна норма дисконту (у %).

Коефіцієнт дисконтування:

,

,

де t - номер кроку розрахунку,

r – постійна норма дисконту (у %).

Таким чином, відсотки за складним нарахуванням - це сума доходу, яку отримає інвестор у результаті інвестування певної суми грошей за умов, що простий процент не сплачується наприкінці кожного періоду, а додається до суми основного вкладу і в наступному періоді також приносить доход.

Як правило, у процесі аналізу короткострокових інвестиційних операцій, для дисконтування і нарощення використовують прості схеми нарахування відсотків.

Відсоткова ставка використовується не тільки як інструмент нарощування вартості грошових коштів, але і як норма дохідності інвестиційних операцій. Дисконтування означає перерахунок вигод і витрат для кожного розрахункового періоду за допомогою норми (ставки) дисконту. При дисконтуванні за допомогою приведеної відсоткової ставки, що визначається альтернативними інвестиційними можливостями, здійснюється розрахунок відносної цінності однакових грошових сум, одержуваних або сплачуваних у різні періоди часу.

Норма дисконту - це відсоткова ставка, яка застосовується до грошових сум, які інвестор планує отримати в майбутньому, для того, щоб визначити розмір інвестицій сьогодні.

У стабільній ринковій економіці величина норми дисконту стосовно власного капіталу визначається з відсотків за депозитом з урахуванням інфляції та ризиків проекту. Якщо норма дисконту буде нижчою депозитного процента, інвестори вкладатимуть гроші в банк. Якщо норма дисконту істотно перевищуватиме депозитний банківський процент (з урахуванням інфляції та інвестиційних ризиків), виникне підвищений попит на гроші, а отже, підвищиться банківський процент.

Норма дисконту стосовно позикового капіталу являє собою відповідну відсоткову ставку, яка визначається умовами відсоткових виплат і погашення позик.

Отже, з урахуванням вище викладеного матеріалу, треба зробити розрахунки. Використовуючи наведену формулу для визначення майбутньої вартості вкладу, а потім, шляхом визначення різниці між майбутньою та теперішньою вартістю, знайти величину складних відсотків за вкладом.

3). Визначити майбутню вартість інструмента інвестування з урахуванням фактора ліквідності.

Дана методика розрахунку базується на концепції урахування фактора ліквідності інвестицій.

Ліквідність інвестицій - це характеристика об’єктів інвестування за їх спосібністю бути реалізованими протягом короткого проміжку часу без втрати своєї реальної ринкової вартості при зміні раніш прийнятих інвестиційних рішень і необхідності реінвестування капіталу.

Методичний інструментарій врахування фактору ліквідності, що формується на основі базових понять ліквідності, дозволяє вирішувати провідне коло завдань, що визначаються при підготовці відповідних управлінських рішень в процесі інвестиційної діяльності.

Методичний інструментарій оцінки грошових коштів з урахуванням фактора ліквідності дозволяє формувати інвестиційні потоки, які можна порівняти, що забезпечують необхідний рівень премії за ліквідність.

Премія за ліквідність – це додатковий доход, що сплачується інвестору з метою відшкодування ризику можливих втрат, що пов’язані з низькою ліквідністю об’єктів (інструментів) інвестування.

При оцінці майбутньої вартості грошових коштів (фінансових інструментів) з урахуванням фактору ліквідності використовується така формула:

,

,

де  - майбутня вартість вкладу, що враховує фактор ліквідності

- майбутня вартість вкладу, що враховує фактор ліквідності

Р - середня річна норма доходності по інвестиційним проектам (інструментам) з абсолютною ліквідністю (у десятинній дробі)

ПЛ - необхідний рівень премії за ліквідність (у десятинній дробі)

Дн - середньорічна норма прибутковості по інвестиційних проектах (інструментах) з абсолютною ліквідністю, виражена десятковим дробом;

n - кількість інтервалів, по яким здійснюється кожний конкретний платіж в загальному періоді.

Застосовуючи цю формулу, і виконується дане практичне завдання. Після розрахунку треба зробити висновок щодо впливу ліквідності на майбутню вартість інструменту інвестування.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 року.

2. Закон України "Про фінансові послуги та державне регулювання ринків фінансових послуг" від 12 липня 2001 року №. 2664-ІИ.

3. Бланк И. А. Инвестиционный менеджмент. - К.: МП «Итем» ЛТД «Юнайтед Лондон Трейд Лимитед», 1995.

4. Майорова Т.В. Інвестиційна діяльність: Навч. посіб. - К.: ЦУЛ, 2004.

5. Блауг М. Зкономическая мьісль в ретроспективе. Пер. с англ., 4-е изд. - М.: «Дело ЛТД», 1994.

6. Жид Ш., Рист Ш. История зкономических учений. - М.: Экономика, 2000.

7. Игонина Л.А. Инвестиции: Учеб. пособие / Под ред. В. А. Слепова. - М.: Юристь, 2002.

5. Історія економічних вчень: Підручник / За ред. Л.Я. Корнійчук, Н.О. Титаренко. - К.: КНЕУ, 1999.

6. Історія економічних учень / За ред. В. Д. Базилевича. - К., 2005.

7. Кейнс Джон Мейнард. Общая теория занятости, процента и денег / Ассоциация российских вузов / Н. Н. Любимов (пер. с англ.). - М.: Гелиос АРВ, 1999.

8. Классики кейнсианства: В 2 т. Т.2. Экономические циклы и национальный заказ / 3. Хансен. Сост. А. Г. Худокормов. - М.: Экономика, 1997.

9. Майбурд Е. М. Введение в историю зкономической мысли. От пророков до профессоров. - М.: Дело, Вита-Пресс, 1996.

10. Массе Пьер. Критерии и методы оптимального определения капитальных вложений. Пер. с франц. Ф. Р. Окуневой й А. Й. Гладышевского. Науч. ред. и вступит. статья А. В. Жданко. - М.: Статистика, 1971.

11. Шумпетер Й. Капитализм, социализм и демократия. - М., 1995.

12. Данілов О. Д., Івашина Г. М., Чумаченько О. Г. Інвестування: Навчальний посібник. - К.: Комп'ютерпрес, 2001.

13. Денисенко М. П. Основи інвестиційної діяльності: Підручник для студентів вищих навчальних закладів. - К.: Алерта, 2003.

14. Гитман Лоренс Дж., Джонк Майкл Д. Основы инвестирования: Пер. с англ. / Академия народного хозяйства при Правительстве РФ. - М.: Дело, 1997.

15. Грідасов В. М., Кравченко С. В., Ісаєва О. Є. Інвестування: Навчальний посібник. - К.: ЦУЛ, 2004

16. Управління інвестиціями: Навч. посібник. 2-ге вид. - Суми: Університетська книга, 2004.

17. Бланк И.А. Управление инвестициями предприятия. - К., 2003. 18. 18. Бочаров В. В. Инвестиционньїй менеджмент. - СПб.: Питер, 2000. 19. Волков И. М., Грачева М. В. Проектный анализ: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 1998.

20. Данілов О. Д., Івашина Г. М., Чумаченко О. Г. Інвестування: Навчальний посібник. - К.: Комп'ютерпрес, 2001.

21. Иванов Г. И. Инвестиции: сущность, видьі, механизмьі функционирования. - Ростов н/Д, 2002.

22. Ю. Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансьі и статистика, 2000.

23. Майорова Т. В. Інвестиційна діяльність: Навч. посіб. - К.: ЦУЛ, 2004.

24. Балабанов В. С. Рынок ценных бумаг. - М.: Финансьі и статистика, 1994.

25. Данілов О. Д., Івашина Г. М. Інвестування. - К.: Комп'ютерпрес, 2001.

26. Жуков Е. Ф. Ценньїе бумаги и фондовьіе рьшки. - М.: Банки и биржи, ЮНИТИ, 1995

27. Павлов В.І., Пилипенко 1.1., Кривов'язюк І.В. Цінні папери в Україні: - К.: Кондор, 2004. - 400 с.

28. Шарп У, Александер Г., Бзйли Дж. Инвестиции: Пер. с англ. - М.: ИНФРА-М, 2003.

29. Шклярук С.Г. Портфельное инвестирование: Теория и практика. - К.: Нора-принт, 2000. - 367 с.

30. Балацький О.Ф., Теліженко О.М., Сококлов М.О. Управління інвестиціями: Навч. посібник. - Суми: Університетська книга, 2004.

31. Бланк И.А. Управление инвестициями предприятия. - К.: Зльга, 2003. Богатин Ю.В., Швандар В.А. Инвестиционньш анализ. - М.: ЮНИТИ-ДАНА, 2000.

32. Бочаров В.В. Инвестиционный менеджмент. - СПб.: Питер, 2000.

НАВЧАЛЬНЕ ВИДАННЯ

Методичні вказівки до виконання контрольної роботи з дисципліни «Інвестування» (для студентів 5 курсу заочної форми навчання освітньо-кваліфікаційного рівня бакалавр, напряму підготовки 6.030504 «Економіка підприємства»)

Укладач: Богдан Наталія Миколаївна

Відповідальний за випуск О.В. Васильєв

Редактор Д.Ф. Курильченко

Комп’ютерне верстання

План 2012 поз.

Підп. до друку 0..2012 р. Папір офісний

Підп. до друку 0..2012 р. Папір офісний

Друк на ризографі Формат 60х84 1/16

Тираж 50 пр. Ум. друк. арк. 1,8

Зам. №

Видавець і виготовлювач:

Харківська національна академія міського господарства,

вул. Революції, 12, Харків, 61002

Електронна адреса: rectorat@ksame.kharkov.ua

Свідоцтво суб’єкта видавничої справи:

Свідоцтво суб’єкта видавничої справи:

ДК №4064 від 12.05.2011