2015-10-22

2015-10-22 2804

2804Для оценки эффективности использования основных фондов используется система показателей, которая включает обобщающие (стоимостные) и дифференцированные (частные) показатели.

Обобщающие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а дифференцированные — уровень использования активной части, т.е. отдельных элементов основных фондов (парк строительных машин, транспортные средства и т.д.).

Фондоотдача определяется по формуле:Фотд = Ссмр/Ф,

где Ссмр — объем строительно-монтажных работ, выполняемый собственными силами в сметных ценах, тыс. р.; Ф — среднегодовая стоимость основных производственных фондов, тыс. р.

Фондоотдача характеризует количество продукции, приходящейся на 1 р. стоимости основных фондов.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и определяется по формуле: Фемк = Ф/Ссмр.

Фондоемкость показывает, какая часть стоимости основных производственных фондов приходится на 1 р. выполненного объема строительно-монтажных работ.

Уровень оснащенности строительных организаций основными производственными фондами характеризуются рядом показателей, в том числе показателем фондовооруженности труда и показателем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Фв.т = Ф/Ч,

где Ч — среднесписочное число рабочих, чел.

Фондовооруженность показывает, какая часть стоимости основных производственных фондов приходится на одного рабочего. Механовооруженностъ определяется по формуле:

мвт = м/ч,

где М — среднегодовая стоимость активной части основных фондов (машин, механизмов и т.д.).

В некоторых случаях используется показатель рентабельности основных фондов, который определяется по следующей формуле:

ФР = П/Ф,

где П — годовая прибыль организации, тыс. р.

Пример. Определим следующие показатели: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность труда.

Годовой объем строительно-монтажных работ по сметной стоимости — 650 ООО тыс. р. Среднегодовая стоимость основных фондов — 210 000 тыс. р. Среднесписочная численность рабочих — 90 чел. Активная часть основных фондов в процентах от стоимости основных фондов — 74 %. Решение.

Фондоемкость предприятия определяется по формуле:

Фемк = Ф/Ссмр = 210 000/650000 = 0,32 р.

Фондоотдача предприятия определяется по формуле:

Фотд = Сс_м.р/Ф = 650 000/210 000 = 3,1 р.

Фондовооруженность труда определяется по формуле:

Фв.т = Ф/Ч = 210 000/90 = 2 333,3 тыс. р./чел.

Механовооруженность труда определяется по формуле:

Мв.п = М/Ч = [(210 000-74%)/100]/90 = 1 726,7 тыс. р./чел.

Дифференцированные показатели использования основных фондов характеризуют уровень их использования по времени и производительности.

Показатель экстенсивного использования активной части основных фондов, характеризуется коэффициентом использования машин по времени: Кэ = Тф/Тн,

где Кэ — коэффициент использования оборудования по времени; Тф — фактическое время работы в течение года, ч; Тн — нормативное (плановое) время работы в течение года, ч.

Показатель интенсивного использования активной части основных фондов характеризуется коэффициентом выполнения норм выработки машин за определенный период:

Кн.в. = Вф/Вн

где Кнв — коэффициент норм выработки, натуральные единицы измерения; Вн — нормативная (плановая) выработка, натуральные единицы измерения.

Обобщающим частным показателем считают коэффициент интегральной загрузки машин и оборудования: Кинт= Кэ * Кн.в.

Интегральный коэффициент характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины или оборудования за определенный период времени.

Пример. Определим показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов.

Экскаватор по плану (по норме) должен выполнить 36000 м3 земляных работ; фактический объем земляных работ составил 35 600 м3. Нормативное время на выполнение запланированного объема работ — 1 440 маш.-ч.

При выполнении работ потери рабочего времени составили 240 маш.-ч.

Решение.

Фактическое (полезное) время экскаватор рассчитывается следующим образом:

Тф = 1440-240 = 1 200 маш. ч.

Коэффициент экстенсивного использования активной части основных фондов определяется по формуле:

Кэ = Тф/Тн = 1 200 / 1 440 = 0,83.

Выработка экскаватора рассчитывается следующим образом: по норме:

Вн = 36 ООО м3/1 440 = 25 м3/маш.-ч;

фактически: Вф = 35 600 м3/ 1 200 = 29,67 м3/маш.-ч.

Коэффициент интенсивного использования активной части основных фондов определяется по формуле:

Ки = Вф/Вн = 29,67/25 маш.-ч = 1,19.

Интегральный коэффициент рассчитывается следующим образом:

Кинт = 0,83*1,19 = 0,988.

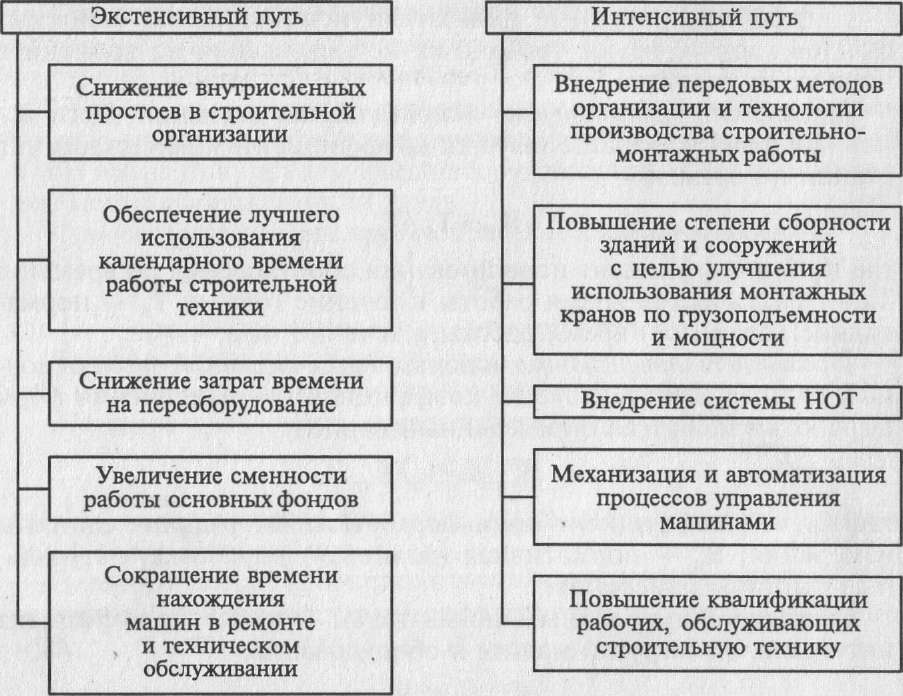

Пути повышения эффективности использования основных фондов представлены на рис.