2017-11-30

2017-11-30 2359

2359БЕКІТЕМІН

Кафедра меңгерушісі

__________________________________

_________________ ________________________

/қолы/ /аты-жөні./

«_____»_______________2017 ж.

____________ Зертханалық жұмысты ______________________ орындау үшін

/жұмыстың атауы/

____________________ Эконометрика _______________________

/пәннің атауы/

5В050900- Қаржы мамандығының білімгерлері үшін

/мамандық шифры/

ӘДІСТЕМЕЛІК НҰСҚАУ

Тараз 2017

Әдістемелік нұсқау __ зертханалық жұмысты орындау үшін

/тәжірибелік, зертханалық жұмыстың атауы/

Эконометрика пәнінен ________________________

/пәннің атауы/

5В050900- Қаржы мамандығының білімгерлері үшін

/мамандық шифры/

пәннің типтік оқу бағдарламасына сәйкес жасалған.

Әдістемелік нұсқауды құрастырушылар:

___________________________ ______________________

/аты-жөні/ /қолы/

___________________________ ______________________

/аты-жөні/ /қолы/

Әдістемелік нұсқау ________ Ақпараттық жүйелер ____________________

/кафедра атауы/

______________________________________________ кафедра мәжілісінде талқыланды

Хаттама №_____ «______»_____________2017 ж.

№1 зертханалық жұмыс. Экономикалық құбылыстардың кездейсоқ сипаттамалары және статистикалық заңдылық. Бас жиын және таңдау.

Жұп регрессия теңдеулерін табу барысында жиі пайдаланылатын терминдер мен формулаларды келтірейік. Жұп регрессия дегеніміз екі у және х айнымалыларын байланыстыратын теңдеу:

мұндағы у -тәуелді айнымалы (нәтижелік белгі), х -түсіндірмелі айнымалы (фактор-белгі).

Регрессия сызықтық және сызықтық емес болып бөлінеді.

Сызықтық регрессия:  теңдеуі түрінде жазылады.

теңдеуі түрінде жазылады.

Сызықтық емес регрессия теңдеулері түсіндірмелі айнымалылары және бағаланатын параметрлері бойынша екі класқа бөлінеді.

Түсіндірмелі айнымалылары бойынша сызықтық емес регрессия теңдеулері:

- әр түрлі дәрежелі полиномдар:

- тең қабырғалы гипербола:

Бағаланатын параметрлері бойынша сызықтық емес регрессия теңдеулері:

- дәрежелік:

- көрсеткіштік:

- экспоненциалды:

Регрессия теңдеулері құрылған соң оның параметрлері бағаланады. Регрессия теңдеулерінің параметрлерін бағалау үшін ең кіші квадраттар әдісі (ЕККӘ) қолданылады. ЕККӘ бойынша y нәтижелі белгінің нақты мәндерінің  теориялық мәндерден ауытқуының квадраттарының қосындысы минимал болатындай параметр бағалануын алуға мүмкіндік береді:

теориялық мәндерден ауытқуының квадраттарының қосындысы минимал болатындай параметр бағалануын алуға мүмкіндік береді:

Корреляциялық - регрессиялық талдауларды жүргізу үшін жиі қолданылатын формулаларды келтірейік

1. Айнымалының орта мәні келесі формуламен есептеледі:

мұндағы  - х айнымалысының эмпирикалық мәндері; n - бақылаулар саны.

- х айнымалысының эмпирикалық мәндері; n - бақылаулар саны.

2. Дисперсия

3. Ковариация:

4. Зерттелетін құбылыстар арасындағы байланыс тығыздығын сызықтық регрессия үшін сызықтық корреляция коэффициенті анықтайды:

;

;

немесе

Егер кореляция  мәні оң болса, онда ол оң кореляция деп аталады. Яғни бір айнымалының мәні өссе (кемісе) соған сәйкес екінші айнымалының мәні өседі (кемиді). Ал кері жағдайда корреляция теріс деп аталады. Яғни бір айнымалының мәнінің өсуі (кемуі) сәйкес екінші айнымалының мәнін кемітеді (өсіреді).

мәні оң болса, онда ол оң кореляция деп аталады. Яғни бір айнымалының мәні өссе (кемісе) соған сәйкес екінші айнымалының мәні өседі (кемиді). Ал кері жағдайда корреляция теріс деп аталады. Яғни бір айнымалының мәнінің өсуі (кемуі) сәйкес екінші айнымалының мәнін кемітеді (өсіреді).

Сызықтық емес регрессия теңдеулері үшін корреляция индексі

Құрылған моделдің сапасын бағалау үшін детерминация коэффициенті, сондай-ақ аппроксимацияның орта қателігі қолданылады.  айырмасы оң немесе теріс шама болуы ықтимал, сондықтан әрбір бақылау үшін аппроксимация қателігін пайызбен модуль бойынша есептеу қабылданған. ауытқуын аппроксимацияның абсолютті қателігі деп қарастыруға болады. Аппроксимацияның орта қателігі - есептелген мәндердің нақты мәндерден ауытқуының орта мәні:

айырмасы оң немесе теріс шама болуы ықтимал, сондықтан әрбір бақылау үшін аппроксимация қателігін пайызбен модуль бойынша есептеу қабылданған. ауытқуын аппроксимацияның абсолютті қателігі деп қарастыруға болады. Аппроксимацияның орта қателігі - есептелген мәндердің нақты мәндерден ауытқуының орта мәні:

-мәнінің мүмкін шегі – 8- 10 % артық емес.

-мәнінің мүмкін шегі – 8- 10 % артық емес.

Икемділіктің орташа коэффициенті  х факторының өзінің орта мәнінен 1% өзгерген кезінде нәтижелік белгі у -тің орта мәнінің қанша пайызға өзгеретіндігін көрсетеді:

х факторының өзінің орта мәнінен 1% өзгерген кезінде нәтижелік белгі у -тің орта мәнінің қанша пайызға өзгеретіндігін көрсетеді:

Дисперсиялық талдау есебінің мағынасы тәуелді айнымалының дисперсиясын талдау болып табылады:

Мұндағы  - ауытқулардың квадраттарының жалпы қосындысы;

- ауытқулардың квадраттарының жалпы қосындысы;

- ауытқулардың квадраттарының қосындысы;

- ауытқулардың квадраттарының қосындысы;

- ауытқулардың квадраттарының қалдық қосындысы.

- ауытқулардың квадраттарының қалдық қосындысы.

Регрессия теңдеулерімен түсіндірілетін жалпы дисперсиядағы у нәтижелі белгінің дисперсия үлесін  детерминация коэффициенті (индекс) сипаттайды:

детерминация коэффициенті (индекс) сипаттайды:

Детерминация коэффициенті – корреляция немесе индекс коэффициентінің квадраты.

Регрессия теңдеулерінің сапасын бағалау үшін  регрессия теңдеуінің статистикалық мәнсіздігі туралы

регрессия теңдеуінің статистикалық мәнсіздігі туралы  -гипотеза және байланыс тығыздығының көрсеткіші тексеріледі. Ол үшін Фишердің F-критериінің нақты

-гипотеза және байланыс тығыздығының көрсеткіші тексеріледі. Ол үшін Фишердің F-критериінің нақты  және кестелік (есептелген)

және кестелік (есептелген)  мәндері салыстырылады. Мұнда бір еркіндік дәрежесіне есептелген -нақты мәні факторлы және қалдық дисперсияның мәндерінің өзара қатынасымен анықталады:

мәндері салыстырылады. Мұнда бір еркіндік дәрежесіне есептелген -нақты мәні факторлы және қалдық дисперсияның мәндерінің өзара қатынасымен анықталады:

мұндағы n –жиынтық бірлігінің саны; m -параметрлер саны.

- бұл берілген еркіндік дәрежесі және α - мәнділік деңгейінде кездейсоқ факторлар әсерінен болатын мүмкін максимал мән. α - мәнділік деңгейі – дұрыс деп есептелгендегі гипотезаны жоққа шығару ықтималдығы, көбнесе α 0,05 немесе 0,1-ге тең деп алынады.

Егер  болса, онда - бағаланатын сипаттаманың кездейсоқ табиғаты туралы гипотеза шығарылады және олардың статистикалық мәнділігі мен сенімділігі қабылданады. Егер

болса, онда - бағаланатын сипаттаманың кездейсоқ табиғаты туралы гипотеза шығарылады және олардың статистикалық мәнділігі мен сенімділігі қабылданады. Егер  болса, онда -гипотеза шығарылмайды және регрессия теңдеуінің сенімсіздігі, статистикалық мәнсіздігі мойындалады.

болса, онда -гипотеза шығарылмайды және регрессия теңдеуінің сенімсіздігі, статистикалық мәнсіздігі мойындалады.

Регрессия және корреляция коэффициентінің статистикалық мәнділігін бағалау үшін Стъюденттің t-критериі және әр көрсеткіштің сенімділік интервалдары есептеледі. Регрессия және корреляция коэффициентінің статистикалық мәнділігін Стъюденттің t-критериімен бағалау олардың мәндерін кездейсоқ қателер мәндерімен салыстыру арқылы жүргізіледі:

Сызықтық регрессия және корреляция коэффициентінің параметрлерінің кездейсоқ қателері келесі формулалармен анықталады:

.

.

t -статистиканың нақты және есептелген мәндерін салыстыра отырып -гипотезасын қабылдаймыз немесе шығарамыз. Фишердің F-критері менСтъюденттің t- статистикасы арасындағы байланыс келесі теңдікпен өрнектеледі:

Егер  , онда -гипотезасы жоққа шығарылады, яғни a, b,

, онда -гипотезасы жоққа шығарылады, яғни a, b,  нольден кездейсоқ ауытқымайды және х факторына жүйелі түрде әсер етуден құрылады.

нольден кездейсоқ ауытқымайды және х факторына жүйелі түрде әсер етуден құрылады.

Егер  болса, онда -гипотезасы қабылданады және a, b немесе

болса, онда -гипотезасы қабылданады және a, b немесе  кездейсоқ құрылған деп есептеледі. Әрбір көрсеткішке тән сенімділік интервалдарын есептеу үшін келесі формулалармен шекті қатені анықтаймыз:

кездейсоқ құрылған деп есептеледі. Әрбір көрсеткішке тән сенімділік интервалдарын есептеу үшін келесі формулалармен шекті қатені анықтаймыз:

Сенімділік интервалдарын есептеуге арналған формулалар:

Егер сенімділік интервалдарының шекарасына нөл түсетін болса, онда төменгі шекара теріс, ал жоғарғысы оң және бағаланатын параметр нөлдік деп есептеледі, себебі ол бір мезгілде оң және теріс мәндерді қабылдай алмайды.

№2 зертханалық жұмыс. Факторлы талдау. Регрессия теңдеулерінің коэффициенттерін ең кіші квадраттар әдісімен табу

1 мысал. Жамбыл облысының аудандары бойынша бір жұмысшының орта айлық еңбек ақысына (тәуелсіз - х) сәйкес азық-түлік тауарларын сатып алу шығындарының (тәуелді - у) арасындағы байланыс функциясының параметрлерін және функцияның

а) сызықтық,

б) дәрежелік

болған кездегі түрлерін табыңдар.

Сондай-ақ әрбір модель үшін  - аппроксимация (жуықтаудың) орта қателігі және Фишер F-критериін бағалаңдар.

- аппроксимация (жуықтаудың) орта қателігі және Фишер F-критериін бағалаңдар.

Жамбыл облысының аудандары бойынша азық-түлікке жұмсалатын шығындарының мәліметтері келесі 1.1-кестеде берілген.

1.1 кесте

| Рет № | Аудандар | Азық-түлік тауарларын сатып алу шығындары, %, у | Бір жұмысшының орта айлық еңбек ақысы мың тг., х |

| Жамбыл | 67,8 | 46,1 | |

| Байзақ | 62,2 | 60,1 | |

| Т.Рысқұлов | 58,9 | 58,2 | |

| Мерке | 56,8 | 61,8 | |

| Талас | 55,2 | 57,8 | |

| Шу | 54,8 | 48,2 | |

| Сарысу | 51,2 | 56,2 |

Ш е ш у і: 1а.  сызықтық регрессияның а және b параметрлерін есептеу үшін ең кіші квадраттар әдісін қолданамыз.

сызықтық регрессияның а және b параметрлерін есептеу үшін ең кіші квадраттар әдісін қолданамыз.

Ең кіші квадраттар әдісі (ЕККӘ) бойынша регрессия теңдеулерінің параметрлерін анықтау үшін бірнеше айнымалысы бар функцияның экстремумын табудың қажетті шартын қолданып екі функцияны а және b параметрлері бойынша дара туындыларын аламыз. п – бақылаулар саны

ЕКК әдісі бойынша:

Экстремум табудың қажетті шартын қолданып, а және b параметрлерінің дара туындыларын табамыз, нәтижесінде:

немесе

бұдан

мұндағы  - бақылаулар саны.

- бақылаулар саны.

Осы жүйеден шығатын келесі формулаларды қолдануға болады:

Зерттелетін құбылыстар арасындағы байланыс тығыздығы сызықтық регрессия үшін сызықтық корреляция коэффициентімен анықталады.

Жалпы регрессия параметрлері мен теңдеулерін компьютерлік бағдарламалардың MS Excel кестелік процессорының көптеген функцияларымен табуға мүмкіндік бар. Бірақ ЕКК әдісінің мағынасын түсіну үшін қарапайым математикалық есептеулер жүргіземіз. Бұл есептеулерді де MS Excel жұмысшы бетінде орындаймыз. MS Excel жұмысшы бетін ашып, берілген мәліметтерді енгіземіз және қосымша бағаналарда  мәндерін есептейміз, есептеулер келесі 1.1 суретте келтірілді:

мәндерін есептейміз, есептеулер келесі 1.1 суретте келтірілді:

1.1-сурет. MS Excel жұмысшы бетінде орындалған есептеулер

MS Excel жұмысшы бетінде орындалған есептеулердің формулаларын шығарып көру үшін, келесі әрекеттерді орындаймыз  , нәтижесінде келесі 1.2 - суретте көрсетілген түрін аламыз, ол формулалардың дұрыс енгізілгендігін тексеру үшін де қажетті.

, нәтижесінде келесі 1.2 - суретте көрсетілген түрін аламыз, ол формулалардың дұрыс енгізілгендігін тексеру үшін де қажетті.

1.2 –сурет. MS Excel жұмысшы бетінде орындалған есептеулердің формулалар бойынша көрсетілуі

Жоғарыдағы 1.1- суретте келтірілген есептеулердің кейбіреуін формулалар бойынша орындалуын келтіреміз:

Сонымен регрессия теңдеуі келесі түрде алынады:

Сызықтық жұп корреляция коэффициентін келесі формуламен есептейміз және табылған мәндерді орнына қоя отырып, алатын нәтижеміз:

Байланыс әлсіз және кері екендігі анықталды.

Ары қарай детерминация коэффициентін анықтаймыз:

Нәтиже вариациясы х факторының 11,1% вариациясымен түсіндіріледі.

Табылған регрессия теңдеуіне х нақты мәндерін қойып, теориялық (есептелген) мәндерін анықтаймыз және оның есептеулері MS Excel 1.1-суреттегі К бағанында орындалды, содан соң есептелген мәндер мен нақты мәндер айырмасын табамыз және олар L бағанында орындалды.

Моделдің орта қателігінің аппроксимациясын бағалау үшін  және Фишердің F-критериін табамыз.

және Фишердің F-критериін табамыз.

- аппроксимация (жуықтаудың) орта қателігінің шамасын табайық:

Есептелген мәндердің нақты мәндерден орташа ауытқуы 7,1%.

Фишердің F-критериін есептейміз:

Жалпы  болатындықтан,

болатындықтан,  қарастырған жөн.

қарастырған жөн.

Алынған мәндер -гипотезасын қабылдау қажеттілігін көрсетеді және анықталған тәуелділіктің кездейсоқ табиғаты және теңдеулер параметрлері мен байланыс тығыздығының көрсеткішінің статистикалық мәнсіздігін көрсетті.

Студенттерге арналған өзіндік жұмыстың варианттары.

Келесі кестелерде Қазақстанның әртүрлі аймақтарындағы әр адамның күндік орташа күн көріс минимумы және күндік орташа еңбек ақысы келтірілген. Осы деректерді пайдалана отырып, келесі тапсырмаларды орындаңдар:

1) у және х байланысты жұп регрессия теңдеуін құрыңдар;

2) сызықтық жұп корреляция коэффициенті мен аппроксимацияның орташа қателігін есептеңдер;

3) Фишердің F-критериі және Стьюденттің t -критериі көмегімен регрессия параметрлері және корреляцияның статистикалық сенімділігін бағалаңдар;

4) болжау қателігі мен сенімділік интервалын есептей отырып, болжау дәлдігін бағалаңдар;

5) алғашқы деректер және теориялық түзуді бір графикте тұрғызыңдар.

1 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

2 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

3 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

4 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

5 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

6 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

7 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

8 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

9 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

10 Вариант.

| Аймақтар номері | Бір адамның күндік орташа тұтыну мөлшері, тг., х | Орташа күндік еңбек ақысы, тг., у |

№3 зертханалық жұмыс. Жұп сызықтық регрессия коэффициенттерінің статистикалық мәнділігін тексеру.

3. Құрылған регрессия теңдеуінің параметрлерінің статистикалық мәнділігін бағалау Стъюденттің t- статистикасы көмегімен жүргізіледі және әрбір көрсеткіш үшін сенімділік интервалдары есептеледі. Біздің қарастырып отырған мысалда бақылаулардың жалпы саны  , факторлар саны

, факторлар саны  болғандықтан еркіндік дәрежесі

болғандықтан еркіндік дәрежесі  деп алынады, ал мәнділік деңгейін

деп алынады, ал мәнділік деңгейін  деп алатын болсақ, онда

деп алатын болсақ, онда  .

.

t -статистиканың нақты және есептелген мәндерін салыстыра отырып -гипотезасын қабылдаймыз немесе шығарамыз. Фишердің F-критері менСтъюденттің t- статистикасы арасындағы байланыс келесі теңдікпен өрнектеледі:

Егер , онда -гипотезасы жоққа шығарылады, яғни a, b,  нольден кездейсоқ ауытқымайды және х факторына жүйелі түрде әсер етуден құрылады.

нольден кездейсоқ ауытқымайды және х факторына жүйелі түрде әсер етуден құрылады.

Егер болса, онда -гипотезасы қабылданады және a, b немесе кездейсоқ құрылған деп есептеледі. Әрбір көрсеткішке тән сенімділік интервалдарын есептеу үшін келесі формулалармен шекті қатені анықтаймыз:

Сенімділік интервалдарын есептеуге арналған формулалар:

Ары қарай  - кездейсоқ қателерін есептейміз:

- кездейсоқ қателерін есептейміз:

Осы мәндерді орындарына қоя отырып, t- статистиканың есептелген мәндерін табамыз:

Сонымен t- статистиканың есептелген нақты мәндері кестелік мәндерден артық екендігі анықталды, яғни

бұдан гипотезасы ығыстырылады және  нөлден кездейсоқ ауытқымайтындығы шығады және бұл параметрлердің статистикалық мәнді екендігі табылады.

нөлден кездейсоқ ауытқымайтындығы шығады және бұл параметрлердің статистикалық мәнді екендігі табылады.

параметрлері үшін сенімділік интервалдарын есептейміз. Ол үшін әрбір көрсеткіштің шекті қателерін анықтаймыз:

параметрлері үшін сенімділік интервалдарын есептейміз. Ол үшін әрбір көрсеткіштің шекті қателерін анықтаймыз:

Сонымен сенімділік интервалдарының есептеулерін келтірейік:

Сенімділік интервалдарының жоғарғы және төменгі шекараларын талдау, a және b параметрлері  ықтималдылықпен табылған шекараларда нөлдік мәндер қабылдамайтындығын көрсетеді, яғни статистикалық мәнді және нөлден өзгеше.

ықтималдылықпен табылған шекараларда нөлдік мәндер қабылдамайтындығын көрсетеді, яғни статистикалық мәнді және нөлден өзгеше.

4. Алынған бағалаулар регрессия теңдеуін болжауға қолдануға болатындығына мүмкіндік береді. Егер бір адамның күндік орташа тұтыну минимумын болжау мәні (х) төмендегідей:

теңге болса, онда күндік еңбек ақыны болжау мәні келесіге тең болады:

5. Болжау қателіктері төмендегідей анықталады:

мұндағы

;

;

Болжаудың шекті қателігі 95% болған жағдайда

мәнінен аспайды. Болжаудың сенімділік интервалдары төмендегідей табылады:

Орындалған орта күндік еңбек ақының болжауы сенімді

( ), бірақ дәл емес, себебі сенімділік интервалының жоғарғы және төменгі шекарасы келесіні құрайды:

), бірақ дәл емес, себебі сенімділік интервалының жоғарғы және төменгі шекарасы келесіні құрайды:

№4 зертханалық жұмыс. Көптік сызықтық регрессия коэффициенттерінің статистикалық мәнділігін тексеру.

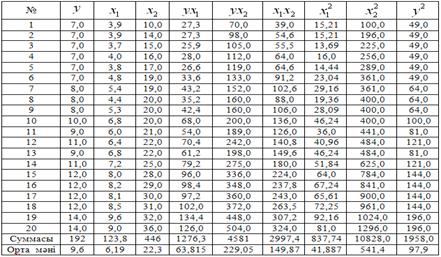

Облыс аймақтарындағы 20 кәсіпорын бойынша бір жұмысшының өндірген өнім көлемінің у (мың тг.) өндіріске жаңа негізгі қорды енгізуден  (жыл аяғындағы қор құнының %) және жұмысшылардың жалпы санына шаққандағы кәсіби біліктілігінің үлес салмағынан

(жыл аяғындағы қор құнының %) және жұмысшылардың жалпы санына шаққандағы кәсіби біліктілігінің үлес салмағынан  (%) тәуелділігі зерттелді және келесі 2.3 кестеде келтірілді.

(%) тәуелділігі зерттелді және келесі 2.3 кестеде келтірілді.

2.3 кесте

| Кәсіпорын номері |  |  |  | Кәсіпорын номері |  | | |

| 7,0 | 3,9 | 10,0 | 9,0 | 6,0 | 21,0 | ||

| 7,0 | 3,9 | 14,0 | 11,0 | 6,4 | 22,0 | ||

| 7,0 | 3,7 | 15,0 | 9,0 | 6,8 | 22,0 | ||

| 7,0 | 4,0 | 16,0 | 11,0 | 7,2 | 25,0 | ||

| 7,0 | 3,8 | 17,0 | 12,0 | 8,0 | 28,0 | ||

| 7,0 | 4,8 | 19,0 | 12,0 | 8,2 | 29,0 | ||

| 8,0 | 5,4 | 19,0 | 12,0 | 8,1 | 30,0 | ||

| 8,0 | 4,4 | 20,0 | 12,0 | 8,5 | 31,0 | ||

| 8,0 | 5,3 | 20,0 | 14,0 | 9,6 | 32,0 | ||

| 10,0 | 6,8 | 20,0 | 14,0 | 9,0 | 36,0 |

Тапсырма:

1. Көптік регрессияның сызықтық моделін құрыңдар. Көптік регрессияның стандартталған теңдеуін жазыңдар. Регрессияның стандартталған коэффициенттері және икемділіктің орта коэффициенттері негізінде факторлардың нәтижеге әсерінің деңгейі бойынша ранжирлеу (саралау) қажет.

2. Жұп, дара және көптік корреляция коэффициенттерін табыңдар.

3. Түзетілген көптік детерминация коэффициентін табыңдар.

Оны түзетілмеген детерминация коэффициентімен (жалпы) салыстырыңдар.

4. Фишердің F -критериі көмегімен регрессия теңдеуін және детерминация коэффициентінің  статистикалық сенімділігін бағалаңдар.

статистикалық сенімділігін бағалаңдар.

5. Фишердің жеке F –критериінің көмегімен Көптік регрессия теңдеуіне  факторынан кейін

факторынан кейін  факторын енгізу немесе факторынан кейін факторын енгізудің мақсатқа сәйкестігін бағалаңдар.

факторын енгізу немесе факторынан кейін факторын енгізудің мақсатқа сәйкестігін бағалаңдар.

6. Тек бір ғана мәнді факторды қалдыру арқылы сызықтық жұп регрессия теңдеуін құрыңдар.

Ш е ш у і:

Есептеулерді жүргізуге қолайлы болу үшін аралық есептеулерді келесі кестеге орналастырамыз:

2.4 кесте

Факторлардың орта квадраттық ауытқуларын табамыз:

1. Сызықтық көптік регрессия теңдеуінің параметрлерін есептейміз. Екі факторлы сызықтық көптік регрессия теңдеуі келесі түрде жазылады:

Осы теңдеудің белгісіз  параметрлерін табу үшін келесі теңдеулер жүйесін шешу қажет:

параметрлерін табу үшін келесі теңдеулер жүйесін шешу қажет:

немесе келесі дайын формулаларды қолдануға болады:

Алдымен жұп корреляция коэффициенттерін есептейміз:

Содан соң параметрлерді анықтаймыз:

Сонымен сызықтық көптік регрессия теңдеуі келесі түрде алынды:

Стандартталған регрессия теңдеуінің  және

және  коэффициенттері

коэффициенттері

келесі формулалармен табылады:

Яғни, келесі түрдегі теңдеу алынады:

.

.

Стандартталған регрессия теңдеуінің коэффициенттерін өзара салыстыруға болатындықтан, өндіріске жаңа негізгі қорларды енгізу өнім өндіруге, жұмысшылардың кәсіби біліктілігінің үлес салмағына қарағанда едәуір үлкен ықпал етеді деп айтуға негіз бар. Сондай-ақ факторлардың нәтижеге әсерін салыстыруды икемділіктің орта коэффициенттері көмегімен де жүргізуге болады:

Икемділік коэффициенттерін есептейміз:

Яғни, негізгі қорлардың (өзінің орта мәнінен) немесе жұмысшылардың кәсіби біліктілігінің үлес салмағының 1% өсуі орташа өнім өндіруді сәйкес 0,61% немесе 0,20% өсіреді.

Сонымен у нәтижеге факторына қарағанда  факторының әсері артық екендігі расталады.

факторының әсері артық екендігі расталады.

2. Жұп корреляция коэффициенттерін біз алдында анықтағанбыз:

Олар әрбір фактордың нәтижелік факторға әсерінің байланыс күшінің күшті екендігін көрсетеді, және де фактораралық байланыстың да өте жоғары екендігі көрінеді ( және факторлары коллинеарлы, себебі  ).

).

Мұндай өте күшті фактораралық байланыс кезінде фактордың біреуін қарастырудан шығарып тастау ұсынылады.

Жеке корреляция коэффициенті регрессия теңдеулеріне енгізілген нәтиже және сәйкес фактордың басқа факторды элиминирлеу (әсерін жою) кезіндегі байланыс тығыздығын сипаттайды.

Екі фактор қарастырылған кезде жеке корреляция коэффициенті келесі түрде есептеледі:

Егер жұп және жеке корреляция коэффициенттерін салыстыратын болсақ, онда жұп корреляция коэффициентінің фактораралық байланыс тәуелділігінің жоғарылығына сәйкес байланыс тығыздығының жоғары бағаланатындығын көруге болады. Атап айтқанда осы себептен өте күшті коллинеарлық (өзарабайланыс) бар кезде зерттеуден фактораралық байланыс тығыздығына қарағанда, жұп тәуелділіктің байланыс тығыздығы кем фактор ұсынылады.

Көптік корреляция коэффициентін жұп корреляция коэффициенттерінің матрицасы арқылы анықтауға болады:

мұндағы

– жұп корреляция коэффициенттері матрицасының анықтауышы;

– фактораралық корреляция матрицасының анықтауышы;

Көптік корреляция коэффициенті:

Көптік корреляция коэффициенті алынған барлық факторлардың нәтижелік фактормен байланысының күшті екендігін көрсетеді.

3. Түзетілмеген көптік детерминация коэффициенті  теңдеудегі берілген факторлардың жалпы вариациясының нәтижесінен нәтиже вариациясының үлесін бағалайды. Мұндағы үлес 97,4 % құрайды және факторлардың нәтижемен өте күшті байланыста екендігін көрсетеді.

теңдеудегі берілген факторлардың жалпы вариациясының нәтижесінен нәтиже вариациясының үлесін бағалайды. Мұндағы үлес 97,4 % құрайды және факторлардың нәтижемен өте күшті байланыста екендігін көрсетеді.

Түзетілген көптік детерминация коэффициенті:

жалпы еркіндік дәрежесін және қалдық дисперсияны есепке ала отырып, байланыс тығыздығын анықтайды.

Ол факторлар санынан тәуелсіз байланыс тығыздығын бағалауға мүмкіндік береді және факторлар саны әртүрлі болатын әртүрлі моделдер бойынша салыстырылуы мүмкін болады.

Екі коэффициентте  және

және  факторлары бар моделдердің нәтижесінің өте жоғары түрде анықталғандығын көрсетеді (94 % жоғары)

факторлары бар моделдердің нәтижесінің өте жоғары түрде анықталғандығын көрсетеді (94 % жоғары)

4. Бүтіндей алғанда регрессия теңдеуінің сенімділігін бағалау Фишердің F -критериі және байланыс тығыздығының көрсеткіші детерминация коэффициентінің  көмегімен жүргізіледі:

көмегімен жүргізіледі:

Біздің жағдайда Фишердің F -критериінің нақты мәні:

Нақты мәнді кестелік мәнмен салыстыра отырып алынғаны (n= 20 болғанда)

яғни F -критеридің мұндай кездейсоқ мәнін алу ықтималдылығы рұқсат етілген 5% мәнділік деңгейінен аспайды. Сонымен, алынған мән кездейсоқ емес, ол маңызды факторлардың әсерлері нәтижесінде алынды, яғни бұдан теңдеудің статистикалық мәнділігі және байланыс тығыздығының көрсеткіші дәлелденеді.

5. Фишердің жеке F –критериінің көмегімен көптік регрессия теңдеуіне факторынан кейін факторын енгізу немесе факторынан кейін факторын енгізудің мақсатқа сәйкестігін келесі формула көмегімен бағалаймыз:

және

және  мәндерін анықтаймыз:

мәндерін анықтаймыз:

Бұдан

Сонымен, нәтижесінде келесіні аламыз:

Яғни, моделге факторы енгізілгеннен кейін факторын енгізу статистикалық жағынан тиімсіз:  қосымша белгі есебінен факторлы дисперсияның өсімі өте мәнсіз, маңызсыз екендігі көрінеді; факторынан кейін факторын теңдеуге енгізудің қажеті жоқ.

қосымша белгі есебінен факторлы дисперсияның өсімі өте мәнсіз, маңызсыз екендігі көрінеді; факторынан кейін факторын теңдеуге енгізудің қажеті жоқ.

Егер моделге факторларды енгізудің алғашқы ретін өзгертетін болсақ және факторынан кейін