2017-12-14

2017-12-14 8775

8775ВВЕДЕНИЕ

В рамках экономической теории макроэкономика представляется совокупностью укрупненных экономических показателей. Предметом макроэкономического анализа является обнаружение зависимости между макроэкономическими показателями.

Выделяют следующие макроэкономические проблемы: проблема занятости; величина производимого национального дохода; динамика делового цикла; природа инфляции; мировое хозяйство; экономический рост.

Основные параметры макроэкономики количественно измеримы, поэтому макроэкономические модели принимают вид математических уравнений. Макроэкономические модели носят сбалансированный характер, который предполагает, что на всех рынках обеспечивается равенство объемов производства и продажи, доходов и расходов, совокупного спроса и совокупного предложения. Хотя в реальности такое макроэкономическое равновесие недостижимо, стремление к равновесному состоянию отличает макроэкономику от микроэкономики. Если временное неравновесие на микрорынке обеспечивает превосходство или покупателю, или продавцу, то в макроэкономике такое неравновесие приносит обществу только убытки. Таким образом, только сбалансированность может обеспечить макроэкономическую эффективность.

В данном учебном пособии изложена теория по основным темам макроэкономики, обобщающие труды зарубежных и российских ученых по экономической теории. Рассматриваемое учебное пособие позволит самостоятельно изучить отдельные вопросы, темы, выносимые на самостоятельное изучение, закрепить рассмотренный лекционный материал. С целью проверки полученных знаний в конце учебного пособия приведен один из вариантов тестовых заданий по макроэкономике.

Тема 1

НАЦИОНАЛЬНЫЙ ОБЪЁМ ПРОИЗВОДСТВА

1 Понятие национального производства и системы национальных счетов

2 Основные показатели системы национальных счетов и методы их расчета

Понятие национального производства и системы национальных

Счетов

Под национальным производством понимается совокупность всех сфер в стране, производящих товары и услуги. Измерение объёмов национального производства необходимо для анализа развития экономики страны и оценки перспектив её развития. Для этого применяют систему взаимосвязанных показателей, называемой системой национальных счетов.

Система национальных счетов (СНС) - балансовый метод комплексной взаимосвязанной характеристики экономических процессов и их результатов на основе системы макроэкономических показателей, объединённых в таблицы. Описывает наиболее важные аспекты экономического развития (производство, распределение, перераспределение и использование конечного продукта и национального дохода, формирование национального богатства).

Стандартная система национальных счетов разработана статистической комиссией ООН в 1953. Существенный вклад в разработку современной СНС был сделана американским экономистом Саймоном Кузнецом и английским экономистом Ричардом Стоуном. Попытки становления СНС предпринимались в Великобритании (1946 г.), во Франции (1949 г.), в США (1947 г.) В СССР в 60-е годы проводилась работа по составлению сводного материально-финансового баланса, практическое же использование в России относится к началу 90-х годов.

Первая версия СНС разработана международной комиссией ООН по международным стандартам СНС в 1952-1953 гг, вторая версия – в 1968, третья – 1993.

В 1993 году были внесены изменения в СНС в ООН. Использовался метод Хикса при подсчете ВВП. Несмотря на то, что в 1996 году методика СНС изменилась, в РФ используется методика 1993 года.

Национальные счета используются более чем в 100 странах мира. В России с 1988 показатель ВВП определяется по методике ООН. В СНС России выделяют 7 счетов для национальной экономики:

- счет продуктов и услуг,

- счет производства,

- счет образования доходов,

- счет распределения доходов,

- счет использования доходов,

- счет капитальных затрат,

- финансовый счет.

В основе системы национальных счетов лежат следующие основные принципы:

1) Валовой продукт и национальный доход страны производится как в сфере материального производства, так и в сфере услуг. При этом не учитываются нелегальные виды деятельности и ведение домашнего хозяйства.

2) В создании стоимости товаров и услуг наряду и наравне с трудом принимают участие земля, капитал и предпринимательская деятельность, т.е. все факторы производства.

Основными секторами экономики по системе национальных счетов являются:

а) нефинансовые предприятия, занятые производством товаров и услуг, реализуемых на рынке;

б) финансовые учреждения и корпорации – банки, страховые компании, инвестиционные фонды, основной функцией которых является финансовое посредничество;

в) правительственные учреждения, главной функцией которых является перераспределение доходов и богатства и предоставление нерыночных услуг как обществу в целом, так и отдельным лицам. Для них характерно бюджетное финансирование за счет взимаемых налогов и за счет доходов от собственности, которой они располагают;

г) частные некоммерческие организации, обслуживающие домашние хозяйства – общественные, политические, религиозные организации, главная функция которых состоит в оказании нерыночных услуг участникам этих организаций. Финансируются за счет взносов, пожертвований, доходов от собственности;

д) домашние хозяйства, выступающие как потребители, так и предприниматели. Их доходом выступают заработная плата, доход от собственности, перераспределительные поступления, выручка от реализации продукции предприятий, принадлежащих домохозяйствам;

е) остальной мир – зарубежные производители и потребители.

Основные показатели системы национальных счетов и методы их расчета

Главным показателем при составлении национальных счетов является показатель валового национального продукта (ВНП).

ВНП – определяется как совокупная рыночная стоимость всего объёма конечного производства товара и услуг созданного в экономике за один год.

Чтобы избежать двойного счета при определении ВНП не учитывают промежуточную продукцию.

Промежуточная продукция – товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю.

Под конечными продуктами понимаются товары и услуги, которые покупаются только для конечного использования, а не для перепродажи или дальнейшей переработки.

Также при определении ВНП кроме стоимости конечных продуктов можно учитывать сумму добавленных стоимостей.

Добавленная стоимость – разность между рыночной ценой изготовленного продукта и стоимостью потреблённого сырья и материалов для производства данного продукта.

Рассмотрим формирование добавленной стоимости.

Таблица 1.1 – Добавленная стоимость при пятистадийном производстве

| Стадии производства | Цена в расчете на один костюм, руб. | Добавленная стоимость, руб. |

| 1 стадия - овцеводческая ферма | 60-0=60 | |

| 2 стадия - шерстеперерабатывающее предприятие | 100-60=40 | |

| 3 стадия - швейная фабрика | 125-100=25 | |

| 4 стадия - оптовый продавец | 175-125=50 | |

| 5 стадия - розничный продавец | 250-175=75 | |

| ИТОГО |

Таким образом, при расчете ВНП учитывается стоимость только конечного продукта (250, а не 710 руб.) или сумма добавленных стоимостей (также составляющая 250 руб.).

При расчёте ВНП не учитываются следующие сделки:

а) финансовые сделки;

б) продажа подержанных товаров.

а) К финансовым сделкам относятся:

- государственные трансфертные платежи,

- частные трансфертные платежи,

Государственные трансфертные платежи представляют собой выплаты государством пособий нуждающимся лицам (пенсии по старости, по инвалидности, на льготных условиях, пособия по безработице, детские пособия). Их особенностью является то, что получатели в ответ на эти выплаты не вносят какого – либо вклада в создание текущего объёма производства.

К частным трансфертным платежам относятся подарки и материальная помощь, оказываемая одними людьми другим людям. Данные выплаты являются лишь актом передачи средств от одного частного лица другому, а не результатом производства, поэтому их не учитывают при расчете ВНП.

Сделки с ценными бумагами представляют собой куплю – продажу акций, облигаций, т.е. обмен денежными активами. Данные сделки напрямую не предполагают увеличения текущего производства.

б) Сделки по продаже подержанных товаров не отражают текущего производства и поэтому не учитываются при расчете ВНП.

Выделяют два способа расчета ВНП:

1) по доходам;

2) по расходам.

Согласно первому подходу (по расходам) ВНП определяется как сумма всех расходов необходимых для того, чтобы выкупить на рынке весь объём производства.

По второму подходу (по доходу) ВНП определяется как доход полученный или созданный в процессе производства всего объёма продукции в данном году.

Таблица 1.2 - Способы расчета ВНП

| Расчет по расходам: | Расчет по доходам: |

| 1. Личные потребительские расходы. 2. Валовые частные внутренние инвестиции. 3. Государственные закупки товаров и услуг. 4. Чистый экспорт. | 1. Амортизация (или отчисления на потребленный капитал). 2. Косвенные налоги на бизнес. 3. Вознаграждение за труд: - заработная плата; - отчисления на социальные нужды; 4. Рентные платежи. 5. Процент за капитал. 6. Прибыль корпораций: - налог на прибыль; - дивиденды; - нераспределенная прибыль. 7. Доход от собственности. |

Рассмотрим элементы расчета ВНП по расходам.

1 К личным потребительским расходам относятся расходы домохозяйств на покупку товаров текущего потребления, на покупку товаров длительного потребления, на покупку услуг.

2Валовые частные внутренние инвестиции включают расходы частных компаний на конечную покупку машин, оборудования, станков, на строительство зданий и сооружений, на покупку нематериальных активов, учитывают изменение запаса продуктов. Частные инвестиции – расходы частных компаний.

Валовые инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые были потреблены в ходе производства в текущем периоде с учетом покупки новых инвестиционных товаров, то есть валовые инвестиции включают в себя чистые инвестиции и амортизацию.

ВИ = ЧИ + А,

где ВИ – валовые инвестиции;

ЧИ – чистые инвестиции;

А – амортизационные отчисления.

3Государственные закупки товаров и услуг включают все государственные расходы федерального, регионального и местного уровня управления на конечную покупку товаров и услуг, и факторов производства.

4 Чистый экспорт – это разность между экспортом и импортом.

Рассмотрим элементы расчета ВНП по доходам.

1 Амортизация – это отчисления, производимые в текущем периоде на покупку в будущем периоде новых инвестиционных товаров, взамен потребленных в процессе производства ВНП данного года. Другими словами а мортизация – это процесс планомерного возмещения износа основных производственных фондов путем перенесения утраченной ими стоимости на стоимость изготавливаемой продукции.

2 Косвенные налоги на бизнес – налоги, добавленные к цене продукта и рассматриваемые предприятиями как издержки производства, например, акцизы, налог с продаж, таможенные пошлины, лицензионные платежи и т.д.

3 Вознаграждение за труд включает заработную плату, отчисления на социальные нужды, рассчитываемые от заработной платы.

При применении тарифной системы оплаты труда выделяют следующие формы:

- сдельная форма оплаты труда;

- повременная форма оплаты труда.

Сдельная форма оплата труда позволяет установить размер заработной платы работника зависимости от объема выполненной работы и общем виде величина заработной платы (Зт) определяется:

Зт=R∙Q, (1)

где R – расценка за единицу работ;

Q – объём выпущенной продукции.

Повременная форма характеризуется тем, что заработная плата работника начисляется в зависимости от количества отработанного времени и соответствующей тарифной ставки.

В общем виде заработная плата при повременной форме оплаты труда определяется:

ЗТ=СТ∙Тф, (2)

где СТ – часовая или дневная тарифная ставка

ТФ – фактически отработанное время соответственно в часах или в днях.

Отчисления на социальные нужды (страховые взносы) представляют собой следующие отчисления:

- в пенсионный фонд,

- в фонд обязательного медицинского страхования,

- в фонд социального страхования,

- отчисления, производимые на добровольной основе для предприятий, по страхованию своих работников от несчастного случая на производстве.

Отчисления от заработной платы на социальные нужды рассматриваются как часть издержек предпринимателей, связанных с наймом рабочей силы, и поэтому учитываются как компонент общих затрат компании на выплату заработной платы.

4 Рента – это цена за использование землей и другими природными ресурсами, предложение которых ограничено по причине их невоспроизводимости.

5 Процент за капитал – это денежный доход тех, кто предоставляет денежный капитал. Доход по проценту рассчитывают по формуле сложных процентов. Например, ставка дохода по капиталу за 1 месяц составляет 10%. За три месяца ставка дохода составит:

1) при использовании принципа формулы простых процентов – 30 %

3 · 10% = 30%

2) при использовании формулы сложных процентов - 33,1 %

1,13 · 100 - 100 = 33,1%.

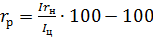

Выделяют номинальную и реальную ставку процента.

Номинальная ставка – текущая рыночная процента без учета темпов инфляции.

Реальная ставка - это номинальная ставка без учета ожидаемых предполагаемых темпов инфляции.

,

,

где rр – реальная ставка процента;

Irн – индекс номинальной ставки процента;

Iц – индекс цен.

6 Прибыль предприятий. В общем виде прибыль предприятий используется по следующим направлениям:

- во-первых, выплачивается государству налог на прибыль;

во-вторых, акционерам выплачиваются дивиденды (в случае функционирования акционерного общества);

-в-третьих, оставшаяся часть, называемая нераспределенной прибылью, используется предприятием по собственному усмотрению.

7 Доход от собственности – это чистый доход предприятий, находящихся в частной собственности.

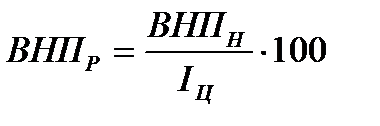

В связи с тем, что ВНП представляет собой стоимостной показатель, то выделяют номинальный и реальный ВНП.

Номинальный ВНП – показатель, измеренный в текущих ценах.

Реальный ВНП – показатель, измеренный в неизменных ценах, т.е. в ценах одного года.

Реальный ВНП определяется как отношение номинального ВНП и индекса цен, выраженное в процентах:

,

,

где ВНПР, ВНПН – соответственно реальный ВНП и номинальный ВНП.

Отношение номинального ВНП к реальному ВНП показывает увеличение ВНП за счет роста цен и называется ВНП-дефлятор.

Следующий показатель системы национальных счетов - валовой внутренний продукт (ВВП). Методика расчета валового внутреннего продукта аналогична методике расчета ВНП. Отличия в том, что при расчете ВВП учитываются стоимость конечных товаров и услуг, созданных в экономике за один год предприятиями, находящимися на территории данной страны, независимо от того, кто является собственником предприятий. А при расчете ВНП учитываются стоимость конечных товаров и услуг, произведенных в экономике за один год национальными компаниями, независимо от их местоположения: внутри страны или за ее пределами.

Способы расчета ВВП аналогичны способам расчета ВНП. Для расчета ВВП на основе ВНП прибавляют платежи, идущие за границу (Пу) и вычитают платежи, полученные из-за границы (Пп).

Если платежи, полученные из-за границы, будут превышать платежи, идущие за границу, то ВНП > ВВП.

Если же платежи, идущие за границу, превышают сумму платежей, поступающих из-за рубежа, то ВВП > ВНП. Данная ситуация свидетельствует о том, что иностранная собственность играет значительную роль в развитии экономики данной страны.

Рассмотрим следующий показатель системы национальных счетов - чистый национальный продукт (ЧНП).

Показатели ВВП или ВНП как измерители валового производства имеют один недостаток: присутствует элемент двойного счета – амортизация, т.е. учитывается сумма отчислений, производимых в текущем периоде для покупки новых инвестиционных товаров в будущем периоде. Если вычесть амортизацию из ВНП, то получим показатель чистого национального продукта.

ЧНП = ВНП - А

ЧНП можно рассчитать по доходам и по расходам.

При расчете ЧНП по расходам учитывается сумма следующих элементов:

- личные потребительские расходы;

- чистые инвестиции;

- государственные закупки товаров и услуг;

- чистый экспорт.

При расчете ЧНП по доходам учитывается сумма элементов пунктов со 2 по 7 таблицы 1.2:, т.е. сумма следующих элементов: косвенные налоги на бизнес, вознаграждение за труд, рентные платежи, процент за капитал, прибыль корпораций, доход от собственности.

Следующий показатель системы национальных счетов - национальный доход. Национальный доход представляет собой величину дохода поставщиков ресурса за предоставленные ими факторы производства (землю, рабочую силу, управленческие навыки), с помощью которых создается чистый продукт данного года. Национальный доход можно определить по одному из способов:

1способ: На основе ЧНП, как разность между ЧНП и косвенными налогами на бизнес.

НД = ЧНП - НК ,

где НК - косвенные налоги на бизнес.

Косвенные налоги вычитают потому, что государство прямо ничего не вкладывает в ответ на получаемые косвенные налоги, т.е. государство не может рассматриваться как поставщик ресурсов.

2 способ как сумма элементов пунктов с 3 по 7 по доходам таблицы 1.2, т.е. сумма следующих элементов: вознаграждение за труд, рентные платежи, процент за капитал, прибыль корпораций, доход от собственности.

Следующим показателем системы национальных счетов является личный доход. Личный доход – доход, полученный домохозяйствами в течение рассматриваемого года. Между национальным и личным доходом существуют следующие отличия:

во-первых, часть национального дохода (отчисления на социальные нужды, налоги на прибыль предприятий и нераспределенная прибыль) фактически не попадает в домохозяйства;

во-вторых, часть дохода, которая попадает в домохозяйства (трансфертные платежи), не является результатом труда.

Таким образом, личный доход можно рассчитать по одному из следующих способов:

1 способ: на основе национального дохода:

Личный доход = [ национальный доход ] – [ отчисления на социальные нужды ] – [ нераспределенная прибыль ] – [ налог на прибыль предприятий ] + [ трансфертные платежи ].

2 способ: как сумма следующих элементов: заработная плата, рентные платежи, процент, дивиденд, доход от собственности, трансфертные платежи.

Следующим показателем системы национальных счетов выделяют располагаемый доход. Как правило, личный доход не находится в полном распоряжении домохозяйств, так как ими уплачиваются индивидуальные налоги: подоходный, налог на личное имущество, налог на землю, налог с наследства, налог с владельцев транспортных средств и т.д. Таким образом, располагаемый доход(Др) есть разность между личным доходом (Дл) и индивидуальными налогами(Ни).

,

,

Основные социально-экономические показатели РФ приведены в таблице 1 приложения А, динамика валового внутреннего продукта показана в таблице 2 приложения А.

Тема 2