2017-12-14

2017-12-14 2499

2499F-качества спецификации регрессионной модели: выдвигаемая статистическая гипотеза, процедура ее проверки, формула для расчета статистики

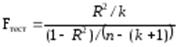

Статистикой обсуждаемого ниже критерия гипотезы H0: R2=0 (гипотеза о том что модель абсолютно плохая) против альтернативы H1:  служит случайная переменная:

служит случайная переменная:

(1)

(1)

Здесь k — количество регрессоров в модели множественной регрессии, n — объем обучающей выборки (у, X), по которой оценена МНК-модель.

В ситуации, когда гипотеза H0 справедлива, а случайный остаток и в модели обладает нормальным законом распределения, случайная переменная Fтест имеет распределение Фишера с количествами степеней свободы ν1 и ν2, где ν1=k и ν2=n-(k+1) (2)

Данное утверждение положено в основу F-теста. Вот этапы выполнения этой процедуры.

1) вычислить величину (1);

2) задаться уровнем значимости а? (0, 0,05] и при помощи функции FPACПOБP Excel при количествах степеней свободы (2) отыскать (1-α)-квантиль распределения Фишера Fкрит

3) проверить справедливость неравенства F<Fкрит

Если оно справедливо, то принять гипотезу H0 и сделать вывод о неудовлетворительном качестве регрессии, т.е. об отсутствии какой-либо объясняющей способности регрессоров в рамках линейной модели.

Напротив, когда неравенство F<Fкрит несправедливо —следует отклонить гипотезу H0 в пользу альтернативыH1. Другими словами, сделать вывод о том, что качество регрессии удовлетворительно, т.е. регрессоры в рамках линейной модели обладают способностью объяснять значения эндогенной переменной у.

Алгоритм проверки адекватности множественной регрессионной модели.

1шаг:

Деление выборки на две части: обучающую и контролирующую

· Обучающая выборка - 90÷95% наблюдений

· Контролирующая выборка - 5÷10% наблюдений

2шаг:

Настройка модели по обучающей выборке (оценка параметров МНК)

3шаг:

· Построение прогноза эндогенной переменной из контролирующей выборки

· Построение интервальной оценки эндогенной переменной из контролирующей выборки

4шаг:

Выполнение проверки.

Если неравенство верно, то модель адекватна, если не верно, то модель является неадекватной.

Гетероскедастичность случайного возмущения: определение, причины, последствия, количественные характеристики вектора случайных возмущений в условиях гетероскедастичности.

В соответствии со второй предпосылкой теоремы Гаусса-Маркова нужно соблюдение условия гомоскедастичности (одинаковый разброс), или однородности дисперсий случайных возмущений во всех наблюдениях. То есть независимость дисперсии возмущения от номера наблюдений является вторым условием Гаусса Маркова для классической регрессионной модели. Гетероскедастичность (неодинаковый разброс) является нарушением данного условия Гаусса-Маркова для классической регрессионной модели.

Гетероскедастичность – ситуация, когда дисперсия ошибки в уравнении регрессии изменяется от наблюдения к наблюдению. В этом случае приходится подвергать определенной модификации МНК (иначе возможны ошибочные выводы).

При наличии гетероскедастичности количественные характеристики вектора возмущений равны:

E{ε}=0,

E{ε}=0,

Сεε =  где, t = 1,…..,n - значения дисперсии возмущений.

где, t = 1,…..,n - значения дисперсии возмущений.

Причины гетероскедастичности

- Неоднородность исследуемых объектов (напр, при анализе зависимости спроса от дохода потребителя выясняется, что чем больше доход, тем больше индивидуальное значение спроса колеблется относительно ожидаемого значения)

- Характер наблюдений (напр, данные временного ряда)

Последствия гетероскедастичности

Последствия нарушения условия гомоскедастичности случайных возмущений:

1. Потеря эффективности оценок коэффициентов регрессии, т.е. можно найти другие, отличные от МНК и более эффективные оценки.

2. Смещенность стандартных ошибок коэффициентов в связи с некорректностью процедур их оценки. Это, в свою очередь, может привести к некорректности результатов тестирования статистической значимости параметров линейной модели.

При наличии гетероскедастичности МНК (метод наименьших квадратов) обеспечивает несмещенные оценки параметров, но оценка дисперсии возмущений – смешенная, то есть:

Это приводит к неадекватным оценкам:

- Автоковариационной матрицы оценок параметров: Сββ =s2(XTX)-1;

- Границ доверительных интервалов параметров модели и значений зависимой переменной, т.е. последствия такие же, как и от автокорреляции.