2017-12-14

2017-12-14 173

173На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ — важнейший налог в системе имущественного налогообложения в РФ. налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. цель введения данного налога — создание заинтересованности у организации в эффективном использовании своего имущества, освобождении от ненужного имущества.

Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основы для их использования налогоплательщиком.

Плательщики налога. К плательщикам налога на имущество организаций относятся:

· российские организации;

· иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций:

· юридические лица, переведенные на уплату единого налога на вмененный доход;

· субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

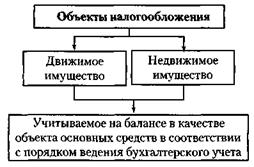

Объекты обложения налогом на имущество организаций представлены на схеме.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

· применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

· стоимость актива не менее 10 000 руб.;

· использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

· способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложения земля.

Налоговая база. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Ставки налога. Существуют следующие ставки налога на имущество организаций.

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ при установлении на своей территории налога имеет право дифференцировать налоговые ставки от 0 до 2,2% в зависимости от категории налогоплательщиков и (или) имущества, являющегося объектом налогообложения.

От уплаты налога освобождаются следующие категории налогоплательщиков:

· организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций;

· религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении имущества, используемого ими для осуществления их уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25%, — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, Утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями;

· организации — в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

· организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, хранилищ радиоактивных отходов;

· организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

· организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи (перечень указанного имущества утверждается Правительством РФ);

· организации — в отношении космических объектов;

· имущество специализированных протезно-ортопедических предприятий;

· имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

· имущество государственных научных центров;

· организации — в отношении судов, зарегистрированных в Российском международном реестре судов;

· организации в отношении имущества, учитываемого на балансе организации — резидента особой экономической зоны, в течение пяти лет с момента постановки имущества на учет.

· Для правильного применения льгот организации обязаны вести раздельный учет по льготируемому имуществу.

Налоговый и отчетный периоды. Существуют следующие налоговый и отчетный периоды.

Налоговым периодом признается календарный год, а отчетными периодами являются I квартал, полугодие, девять месяцев календарного года.

Отчетность представляется в налоговые органы по месту учета или по местонахождению имущества не позднее 30 числа месяца, следующего, а отчетным периодом. Законодательный орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам года налогоплательщик обязан представить декларацию не позднее 30 марта года, следующего за отчетным.

Порядок уплаты налога и авансовых платежей. Сумма налога исчисляется по итогам года как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года.

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года.

ТРАНСПОРТНЫЙ НАЛОГ устанавливается главой 28 "Транспортный налог" Налогового кодекса Российской Федерации и законами субъектов Российской Федерации.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговая база определяется в зависимости от видов транспортных средств либо как мощность двигателя в лошадиных силах, либо как валовая вместимость в регистровых тоннах, либо как единица транспортного средства.

Налоговые ставки определены пунктом 1 статьи 361 Кодекса в зависимости от мощности двигателя с каждой лошадиной силы в рублях и копейках. Законами субъектов Российской Федерации ставки налога могут быть увеличены (уменьшены), но не более чем в пять раз.

Уплата налога производится по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом следует иметь в виду, что согласно пункту 5 статьи 83 Налогового кодекса Российской Федерации местом нахождения транспортных средств является место их государственной регистрации.

Налоговая декларация представляется в налоговый орган в срок, установленный законами субъектов Российской Федерации.

В связи с изложенным территориальным учреждениям и организациям Банка России следует руководствоваться для исчисления и уплаты указанного налога положениями законодательных актов соответствующих субъектов Российской Федерации после их принятия.

ЗЕМЕЛЬНЫЙ НАЛОГ

Согласно статье 1 Закона Российской Федерации от 11 октября 1991 г. N 1738-1 "О плате за землю" использование земли в Российской Федерации является платным. Формами платы являются: земельный налог, арендная плата, нормативная цена земли.

Статьей 12 указанного Закона установлены льготы по земельному налогу как для отдельных категорий плательщиков, так и в отношении отдельных категорий земли.

К категориям земель, в отношении которых не взимается налог, отнесены, в частности, земли, предоставленные для обеспечения деятельности органов государственной власти и управления.

Поскольку полномочия Банка России по своей правовой природе относятся к функциям органов государственной власти согласно Постановлению Президиума Высшего Арбитражного Суда Российской Федерации от 19 апреля 2002 г. N 5697/01, налог на землю в отношении участков земли, предоставленных для обеспечения деятельности Банка России (его территориальных учреждений и организаций), уплачиваться не должен.

Вместе с тем, действующим законодательством не предусмотрено освобождение от представления в налоговые органы расчетов по земельному налогу и налоговой декларации при наличии права на льготу по указанному налогу. Начисленные ранее санкции за непредставление деклараций по земельному налогу в соответствии со статьей 119 Кодекса подлежат взысканию в судебном порядке. При этом, учитывая то, что исчисление штрафных санкций, предусмотренных статьей 119 Кодекса, производится пропорционально сумме неуплаченного налога, суммы штрафных санкций должны быть признаны необоснованными и подлежащими сложению в связи с тем, что сумма неуплаченного налога равна нулю. Указанной нормой следует руководствоваться при обосновании позиции Банка России в суде.

Следует иметь в виду, что при передаче в аренду зданий и сооружений участки земли, занятые указанными зданиями и сооружениями, переходят в пользование арендаторам, в связи с чем как землепользователи они становятся плательщиками земельного налога, обязаны исчислять и уплачивать налог и представлять налоговые декларации.

Упрошенная система налогообложения широко применяется в сфере малого предпринимательства. Ее применение организациями предусматривает замену уплаты налога на прибыль, налога на имущество организаций уплатой единого налога. Для индивидуальных предпринимателей предусмотрена замена уплаты налога на доходы физических лиц, налога на имущество уплатой единого налога.

Также организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, уплачиваемого на таможне.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляются организациями и индивидуальными предпринимателями добровольно.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, НДС (за исключением уплаты НДС при ввозе товаров на территорию РФ), налога на имущество организаций уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость (за исключением уплаты НДС при ввозе товаров на территорию РФ), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, по общей системе. Индивидуальные предприниматели производят уплату страховых взносов на обязательное пенсионное страхование.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности. Они не освобождаются от исполнения обязанностей налоговых агентов.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили 45 млн. рублей (с 1 октября 2012 г. -15 млн. руб.).

Не вправе применять упрощенную систему налогообложения:

§ организации, имеющие филиалы и (или) представительства;

§ банки;

§ страховщики;

§ негосударственные пенсионные фонды;

§ инвестиционные фонды;

§ профессиональные участники рынка ценных бумаг;

§ ломбарды;

§ организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

§ организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

§ частные нотариусы, адвокаты, учредившие адвокатские кабинеты и иные формы адвокатских образований;

§ организации, являющиеся участниками соглашений о разделе продукции;

§ организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

§ организации, в которых доля участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%;

§ организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек;

§ организации, у которых остаточная стоимость амортизируемого имущества, находящегося в их собственности, превышает 100 млн. рублей;

§ бюджетные учреждения;

§ иностранные организации.

Организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам деятельности, вправе применять упрощенную систему налогообложения в отношении иных видов деятельности.

Для перехода на упрощенную систему налогообложения организации и индивидуальные предприниматели подают с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения.

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысим 20 млн. руб. или остаточная стоимость основных средств и нематериальных активов имущества превысила 100 млн. руб., он считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил ограничения.

Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения.

Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.