2017-12-14

2017-12-14 1708

1708Производство – это целесообразная деятельность людей, направленная на удовлетворение их потребностей посредством создания материальных и нематериальных благ. Теория производства изучает зависимость между кол-вом используемых ресурсов и объемами выпускаемой продукции.

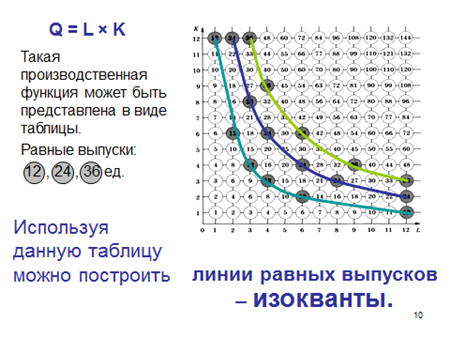

Для производства благ фирма использует ресурсы (факторы производства). Предположим, что фирма использует только 2 фактора: труд и капитал. Тогда производственная функция будет иметь вид: Q=f(L,K) Q=LxK (умножить) L-труд, К-капитал

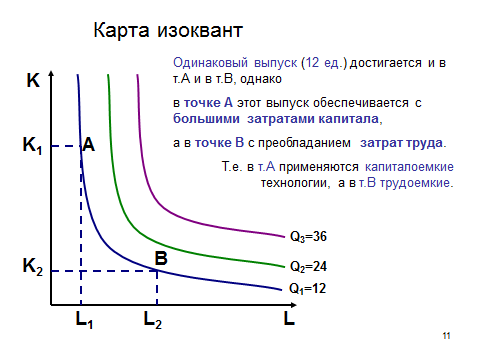

Изокванта - линия, представляющая собой различные сочетания затрат, при которых может быть произведен заданный объем выпуска продукции.

Рационально действующий производитель стремится обеспечить максимальный объем выпуска при данном кол-ве ресурсов, т.е. принятие производителем эконом-х решений связано с определением оптимальной комбинации факторов и масштаба производства. Принятие решения производителем зависит от периода времени, которым он располагает. Выделяют краткосрочный и долгосрочный периоды.

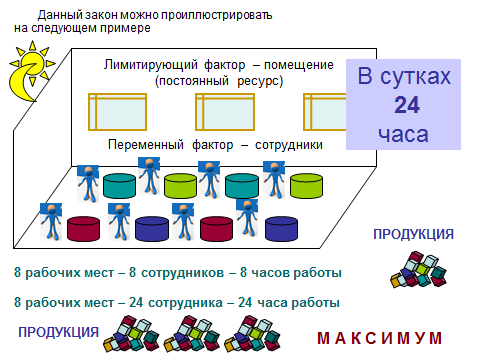

Краткосрочный – период, в течение которого хоть один фактор производства остается неизменным (постоянным). В краткосрочном периоде существует предел увеличения объема выпуска, связанный с ресурсными ограничениями.

Долгосрочный – период, в течение которого могут быть изменены все факторы производства. В долгосрочном периоде фирма имеет возможность не только комбинировать факторы производства, но и изменять кол-во любых применяемых факторов, т.е. масштабы производства.

Постоянные факторы – ресурсы, количество которых не могут быть изменены в рамках краткосрочного периода.

Переменные факторы – ресурсы, количества которых могут быть изменены в рамках краткосрочного периода.

12. Общий, средний и предельный продукт. Закон убывающей предельной производительности.

Общий продукт (TP — totalproduct) — термин, используемый в микроэкономике для анализа издержек и доходов фирмы. По сути равен общему объему выпуска предприятия.

Из общего продукта выводятся еще две важных характеристики предприятия — средний продукти предельный продукт.

Общий продукт, рассчитанный на единицу переменного фактора, использующийся в производстве, - это средний продукт (АР – average product). Средний продукт измеряет производительность переменного фактора. Если переменным фактором является рабочая сила, то величина среднего продукта – это производительность труда.

Изменение величины общего продукта в результате изменения единицы переменного фактора, используемого в производстве, выражает предельный продукт (МР— marginal product). Предельный продукт измеряет производительность добавочной единицы переменного фактора. Если переменным фактором выступает рабочая сила, то производительность дополнительного фактора называется предельной производительностью труда. Предельный продукт выражает изменение общего продукта посредством бесконечно малых приращений переменного фактора.

Вкраткосрочномпериодесуществуетпределувеличенияобъемавыпуска, связанныйсресурснымиограничениями.

Фирмаможетоперироватьтолькопеременнымииздержками.

Этотфактнашелсвоеотражениевзаконе

убывающейпредельнойпроизводительности–

сростомиспользованиякакого-либопроизводственногофактора

(принеизменностиостальных)

всегдадостигаетсяточка,

скоторой дополнительноеприменение переменногофактора ведет

к снижениюобъемавыпуска продукции.

13. Классификация затрат на производство: явные (внутренние) и неявные (внешние); бухгалтерские и экономические;

Издержки — денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников.

С точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов выделяют бухгалтерские и экономические издержки.

Бухгалтерские издержки — сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Они включают только явные издержки и оцениваются в фактических ценах их приобретения.

Экономические (альтернативные, вмененные) издержки — сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей).

Явные (внешние) издержки — это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п.

Неявные (внутренние) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования.

Бухгалтерские (явные) затраты + Неявные затраты = Альтернативные затраты.

14. Экономический подход к определению затрат. Издержки производства в краткосрочном периоде: постоянные, переменные, общие, предельные. Изокоста. Равновесие производителя.

Затраты — это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов.

Существуют два подхода к определению затрат: бухгалтерский и экономический.

Бухгалтерские (явные) затраты — стоимость ресурсов, оцененная в фактических ценах их приобретения.

Неявные затраты — стоимость ресурсов, принадлежащих собственнику, включая нормальную прибыль как отдачу на предпринимательский талант.

Неявные затраты (вмененные затраты) — альтернативные затраты фирмы, связанные с использованием своих собственных ресурсов производства продукции. Например, если фирма занимает здание, которое является ее собственностью, она отказывается от возможности сдачи его в аренду.

Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаем (или продаже) ресурсов фирмы.

Бухгалтерские (явные) затраты + Неявные затраты = Альтернативные затраты.

Поскольку в краткосрочном периоде хотя бы один ресурс является фиксированным, а остальные - переменными, общие затраты предприятия можно разделить на постоянные и переменные.

Постоянные затраты (FC) — затраты, не меняющиеся при изменении объема выпуска (расходы на содержание или аренду зданий, помещений, оборудования; амортизационные отчисления; налоги на землю и на собственность; проценты по займам; страховые взносы; затраты на оплату труда управленческого персонала; административные расходы)

Переменные затраты (VC) — затраты, изменяющиеся с изменением объема выпуска (затраты на сырье; электроэнергия; вспомогательные материалы; оплата труда основного персонала)

Сумма постоянных и переменных издержек при каждом данном объеме производства образует общие издержки ТС

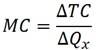

Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

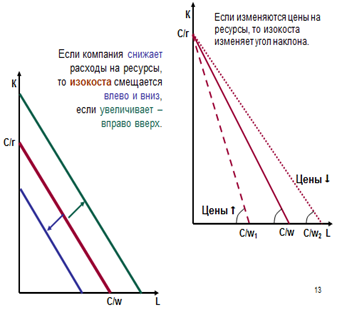

Изокоста – линя равных издержек (затрат)

С = wL + rK

гдеC–издержки,

L–труд,

К–капитал,

w–зарплата (ценатруда),

r–ставкапроцента (ценакапитала).

15. Трансакционные издержки. Теориятрансакционных издержек является составной частью нового направления в современной экономич науке - неоинституционализма(Трансакция – акт экономического взаимодействия – сделка.)Транс издержки – затраты и потери, которыми может сопровождаться такое взаимодействие. По определению К.Далмана, трансакционные издержки включают:

· издержки сбора и переработки информации

· издержки проведения переговоров и принятия решений

· издержки контроля за соблюдением контрактов и принуждения к их выполнению.

Транс издер называют издержками взаимодействия

Классификация транс издО.Уильямсона

· возникающие до сделки:

ü издержки поиска информации

ü и. ведения переговоров (затраты на ведение переговоров об условиях обмена, о выборе формы сделки)

ü и. измерения

ü и. заключения контракта

· возникающие после сделки

ü и. спецификации и защиты прав собственности

ü и. защиты от 3-их лиц

16. Выручка и прибыль фирмы. Общая, средняя, предельная выручка. Экономическая, бухгалтерская, предельная прибыль.

Выручка – это денежное поступление от реализации продукции на рынке.

Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы. Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы.

Общая (валовая) выручка фирмы представляет собой полную сумму выручки от реализации всех произведенных ею Q единиц товара по цене P:

TR = P * Q,

где TR – общая выручка, P – цена товара, Q – количество произведенных и реализованных товаров.

Средняя выручка (средний доход) рассчитывается как выручка, полученная от реализации единицы товара и равна цене товара:

,

,

где AR – средняя выручка.

Предельная выручка (предельный доход) представляет собой прирост общей выручки, полученный от производства и реализации дополнительной единицы товара:

,

,

где MR – предельная выручка,  = 1

= 1

Прибыль – это главный мотив и обобщающий показатель эффективности функционирования фирмы.

прибыль выполняет три основные функции:

- распределительную,

- стимулирующую,

- информационную.