2017-12-14

2017-12-14 710

710Тема 12. Методи і моделі оцінювання нерухомого майна

Питання 1. Іпотечне кредитування об’єктів нерухомості

Іпотечний кредит— це особлива форма кредиту, пов'язана з наданням позик під заставу нерухомого майна — землі, виробничих або житлових будівель тощо. Іпотечні позики надаються на довгостроковій основі. Іпотечний кредит стає можливим лише за умови приватної власності на землю і нерухомість.

Нерухомість завжди цінувалась у банківській справі як надійна гарантія повернення позики. Застава землі і нерухомого майна для отримання в банкудовгострокового кредиту називається іпотекою. Іпотека — це вид застави нерухомого майна (землі, підприємств, споруд, будов, інших об'єктів, безпосередньо пов'язаних із землею) з метою отримання грошової позики. У випадку несплати позики закладена нерухомість продається, а з вирученої суми погашається заборгованість кредитору.

Згідно із Законом України "Про заставу" (розділ II) іпотекою визнається застава землі, нерухомого майна, при якій земля та (або) майно, що становить предмет застави, залишається у заставодавця або третьої особи. Предметом іпотеки може бути майно, пов'язане із землею — будівля, споруда, квартира, підприємство (його структурні підрозділи) як цілісний майновий комплекс. Відповідно до законодавства України предметом іпотеки можуть бути також належні громадянам на праві приватної власності земельні ділянки та багаторічні насадження.

На практиці в процесі іпотечного кредитування часто виникають проблеми з реалізацією нерухомості, оскільки вона не відноситься до розряду високоліквідних активів. У зв'язку із довгостроковим характером іпотечного кредиту також виникають складні проблеми з визначенням вартості нерухомого майна. В більшості країн діють досить жорсткі правила продажу нерухомості (за рішенням судових органів), що важливо для захисту прав власника, на майно якого накладений арешт.

Іпотечний кредит має, як правило, чітке цільове призначення. Іпотечні позики в сучасних умовах найчастіше використовуються для фінансування придбання, побудови і перепланування житлових і виробничих приміщень, а також освоєння земельних ділянок. Особливістю іпотечного кредиту є те, що заставою для його надання може виступати та нерухомість, на купівлю якої він береться.

Юридичною та економічною передумовою виникнення іпотечного кредиту є наявність розвинутої системи права приватної власності на нерухомість і, насамперед, на землю. Без приватної власності на землю та інституціонального забезпечення її купівлі-продажу широкий розвиток іпотечного кредиту неможливий.

Суб'єктами іпотечного кредиту є:

— кредитори з іпотеки — іпотечні банки або спеціалізовані іпотечні компанії, а також універсальні комерційні банки;

— позичальники — юридичні та фізичні особи, які мають у власності об'єкти іпотеки, або мають поручителів, які надають під заставу об'єкти іпотеки на користь позичальника.

Об'єктами іпотечного кредиту є житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки тощо. Розмір іпотечного кредиту визначається у вигляді частини вартості об'єкта іпотеки. Ця обставина дозволяє навіть отримувати під заставу одного й того самого нерухомого майна додаткові іпотечні позики. Заставне майно залишається у позичальника, який продовжує його експлуатувати, тобто зберігає своє право власника.

Відповідно до Закону України "Про заставу" у випадках, коли предметом застави є нерухоме майно, договір застави має бути нотаріально засвідчений на підставі відповідних право-установчих документів. Нотаріальне засвідчення договору застави нерухомого майна здійснюється за місцем знаходження нерухомості.

Нерухомість як об'єкт іпотечного кредиту має ряд суттєвих переваг. Вона майже ніколи не втрачає повністю своєї вартості (цінності), а з часом, як свідчить господарська практика, ціна її навіть зростає.

У західних країнах діють два режими правового регламентування іпотеки: 1) режим іпотеки романо-германського права (країни Західної Європи); в його основі — значна формалізація іпотечного права: нотаріальне завірення акта іпотеки, наявність кадастру чи поземельної книги, публікація іпотек та ін.; 2) режим іпотеки країн англосаксонського права; в його основі — гнучка і менш формалізована система іпотечного права; іпотека тут носить загальний характер, тобто якісно не відрізняється від інших форм застави і гарантій. До 1917 р. іпотечний кредит в Україні регламентувався нормами романо-германського права.

Класичною країною іпотечних банків є Німеччина, де перший банк, який здійснював іпотечне кредитування, був заснований ще 1770 р. у Сілезії. Широкий розвиток іпотечного кредитування в Німеччині у XVIII — XIX ст. багато в чому був обумовлений особливостями прусського шляху становлення капіталізму в сільському господарстві. Нині в Німеччині існує близько ЗО спеціалізованих іпотечних банків. У більшості країн Європи і в Америці, по суті, відсутні спеціалізовані іпотечні банки, а кредитні операції з нерухомістю здійснюють універсальні комерційні банки.

В Україні перший акціонерний земельний банк, що здійснював іпотечне кредитування, був відкритий 1864 р. в Одесі. Одним із основних його завдань було виділення селянам коштів на купівлю землі на півдні України. Ліквідація приватної власності на землю і нерухомість після революції 1917 р. обумовила припинення діяльності в колишньому СРСР іпотечних банків.

Нині в Україні операції з іпотечного кредитування знаходяться в зародковому стані. В перспективі іпотечне кредитування має стати одним із найважливіших засобів забезпечення зобов'язань, пов'язаних із довгостроковими інвестиціями.

Іпотечне кредитування вимагає від персоналу комерційних банків спеціальних знань і високої економічної кваліфікації. Особливо це важливо для правильної оцінки кредитоспроможності позичальника, а також вартості нерухомого майна, без чого іпотечний кредит стає занадто ризикованою банківською операцією.

Основними документами, що, як правило, використовуються на практиці при оформленні іпотечного кредиту, є:

— іпотечне зобов'язання, що видається позичальником кредиторові на потвердження його (кредитора) переважного права на задоволення грошових претензій з вартості заставленого майна в разі невиконання позичальником свого зобов'язання, забезпеченого заставою майна;

— закладний лист — довготерміновий цінний папір, що випускається іпотечними банками під заставу земельних ділянок, будівель та іншого нерухомого майна; він забезпечує доход у формі відсотків.

У зв'язку з тим, що для іпотечного кредиту типовим є невисока ліквідність його об'єкта, важливе значення має страхування позик і формування вторинного ринку іпотек. Іпотечне зобов'язання стає цінним папером, який залучається на фінансовий ринок. Іпотечні банки тим самим отримують можливість проводити рефінансування за допомогою механізму вторинного ринку. Позики під нерухомість підлягають погашенню на умовах розстрочки платежу і зі сплатою відсотків. Відсотки за іпотечними позиками мають ту властивість, що їх величина залежить від територіального розміщення нерухомого майна. Підвищення ставки відсотка за іпотечними позиками пов'язано із зростанням ризику знецінення капіталу, що впливає на діяльність кредиторів. Зрозуміло, що підвищення відсоткових ставок і збільшення розміру первинного внеску звужує сферу застосування іпотечного кредиту, оскільки це погіршує умови користування ним для позичальників.

У зв'язку із розвитком Іпотечного кредитування формується окремий іпотечний фінансовий ринок, головним інструментом якого є іпотечні облігації — довгострокові цінні папери, що випускаються під забезпечення нерухомістю і приносять сталий відсоток. Емітентами іпотечних облігацій є, як правило, торговельно-промислові корпорації, які на основі випуску цих цінних паперів можуть формувати капітал для фінансування великих будівельних проектів.

2. Механізм іпотечного кредитування

Мобілізація кредитних ресурсів для здійснення іпотечного кредитування проводиться за допомогою випуску особливого виду цінних паперів — закладних листів, забезпеченням яких служить заставлена в банку нерухомість. Продаж цих цінних паперів дає банку кошти для надання іпотечних позик. Закладні листи є надійними борговими зобов'язаннями банку, що приносять тверді відсотки. У закладному листі ж зазначається майно (нерухомість), до якого даний документ відноситься.

Як і інші цінні папери, закладні листи можуть бути в будь-який момент продані за біржовим курсом. Іпотечні банки передають закладні листи на біржу для вільного продажу.

Невідмінною складовою закладного листа є так звана купонна книжка, що складається з окремих купонів, на яких позначені суми виплати відсотків і дата їх виплати. Держатель закладного листа отримує відсотки за пред'явлення відповідного купона.

Закладні листи випускають різними купюрами строком на 10—15 років. Вони можуть бути або на пред'явника, або іменні.

У процесі пошуку нових джерел формування кредитних ресурсів іпотечні банки широко диверсифікують свою діяльність.

Необхідною умовою надання іпотечного кредиту є пред'явлення позичальником в банк документів, які потверджують його право власника на майно, що виступає як забезпечення позики. В західних країнах поширені позики на купівлю нового будинку до моменту продажу позичальником його старого будинку; позики на придбання клієнтом банку свого першого будинку тощо. Іпотечний банк надає своїм клієнтам детальну інформацію про те, як правильно вибрати позику і страховку, порядок придбання будинку тощо. Банк встановлює розмір мінімальної суми іпотеки.

Безумовно, що далеко не кожна земельна ділянка може бути об'єктом іпотеки. Іпотечні банки прагнуть працювати з кращими або середніми за якісними характеристиками (родючість, місцезнаходження тощо) землями, і це закономірно.

Іпотечний заставодержатель має право в Україні перевіряти документально і фактично наявність, розмір, стан та умови збереження предмета застави; вимагати від заставодавця вжиття заходів, необхідних для збереження предмета застави; вимагати від будь-якої особи припинення посягання на предмет застави, яке загрожує втратою або пошкодженням його. Іпотечний заставодавець має право: володіти та користуватися предметом застави відповідно до його призначення; достроково виконати основне зобов'язання, якщо це не суперечить змістові зобов'язання; реалізувати за письмовою згодою заставодержателя предмет застави з переведенням на набувача основного боргу, забезпеченого заставою; передавати за письмовою згодою заставодержателя предмет застави в оренду. Іпотечний заставодавець зобов'язаний: вживати заходів, передбачених договором іпотеки або необхідних для збереження предмета іпотеки, включаючи проведення капітального та поточного ремонту; на період фактичної дії договору іпотеки страхувати за свій рахунок предмет іпотеки в повному обсязі на користь заставодержателя; у разі загибелі предмета іпотеки надавати аналогічне за вартістю нерухоме майно чи, незалежно від настання терміну, виконувати зобов'язання в повному обсязі або у відповідній частині; одержати згоду заставодержателя на вчинення дій, пов'язаних із зміною прав власності на предмет застави.

Іпотечному банкові законодавче забороняється займатися купівлею-продажем земельних ділянок.

Однією з найважливіших економічних проблем іпотечного кредитування є точна й правильна вартісна оцінка заставленої нерухомості. У разі занадто високої оцінки землі та нерухомості у діяльності іпотечних банків можуть виникати фінансові труднощі.

Для обчислення вартості земельної ділянки (заставної вартості) іпотечні банки розробляють відповідні інструкції.

Як правило, в законодавчому порядку встановлюється норма, за якою іпотечні позики можуть надаватися лише під земельні ділянки, що приносять їхньому власникові стабільний доход. При іпотеці будівлі чи споруди предметом застави в Україні разом з нею стає також право на користування земельною ділянкою, на якій розташовані вказані об'єкти. У цих випадках при зверненні стягнення на предмет застави набувач будівлі, споруди повинен мати право на одержання земельної ділянки.

Нерухомість вважається закладеною на основі передачі власником права власності на неї (іпотеки) кредитору. Економічна та юридична сутність іпотеки не змінюється, якщо заставний об'єкт продається або яким-небудь іншим шляхом (наприклад, успадкування) переходить до іншого власника.

Заставні права заносять в спеціальний реєстр, що знаходиться під контролем державної довіреної особи. Своїм підписом на закладному листі він потверджує наявність необхідного покриття. Умови, на яких іпотечний банк може надати кредит, залежать від стану того сегмента ринку цінних паперів, на якому здійснюється обіг закладних листів та іпотечних облігацій. У випадку зниження відсотка за цими цінними паперами, як правило, зменшується відсоток за іпотечним кредитом. За закладними листами банк сплачує відсоток їх тримачам. При цьому перед банком виникає проблема розриву в часі між виплатою відсотків за закладними та надходженням відсотків за іпотечний кредит. Іпотечний банк не може ставити себе в заздалегідь невигідне фінансове становище, виплачуючи відсоток за закладними листами ще до того, як почнуть надходити платежі за кредитом.

Цікаво, що до 20-х років іпотечні банки надавали кредит у формі закладних (а не грошей), які реалізовував сам позичальник; повернення кредиту теж здійснювалося закладними листами.

Довгостроковий характер іпотечного кредиту обумовлює механізм погашення позики і виплати відсотків із поточних доходів позичальників і невеликими внесками.

У разі неповернення позики власником заставленого майна стає позикодавець — іпотечний банк.

Негативно впливає на розвиток іпотечного кредиту інфляція. В умовах прискорення інфляційних процесів заборгованість погашається все більш знеціненими грошима. Іпотечний кредит є складовою стабільної національної економіки.

Питання 2. Напрями і особливості державного регулювання ринку нерухомості

Державне регулювання ринку нерухомості в Україні

Ринок нерухомості, як стверджує С. Мочерний, - це особливий вид ринку, на якому об'єктом купівлі-продажу чи застави для отримання кредиту є нерухомість... один із основних видів ринку, який у взаємодії з ринком товарів і послуг та ринком капіталів визначає особливості господарського механізму сучасної регульованої економіки [3].

Державне регулювання ринку нерухомості складається з наступних аспектів:

- зонування міського простору і державний кадастровий облік;

- операції з об'єктами нерухомості;

- державна реєстрація прав на нерухомість;

- оподаткування нерухомості.

Основним інструментом гнучкого регулювання в містах під час планування містобудування с зонування (функціональне, територіально-економічне, будівельне, ландшафтне тощо).

Одним із основних напрямів управління нерухомістю є кадастровий розподіл території України, з метою надання земельним ділянкам кадастрових номерів. Одиницями кадастрового розподілу території України є кадастрові зони, райони, квартали. Порядок кадастрового розподілу території України й привласнення кадастрових номерів земельним ділянкам встановлюється Урядом України. Державний земельний кадастр - це єдина державна система земельно-кадастрових робіт, яка встановлює процедуру визнання факту виникнення або припинення права власності і права користування земельними ділянками та містить сукупність відомостей і документів про місце розташування та правовий режим цих ділянок, їх оцінку, класифікацію земель, кількісну та якісну характеристику, розподіл серед власників землі та землекористувачів.

Операція з об'єктами нерухомості це - єдність чотирьох елементів: суб'єктів - осіб, учасників операції, суб'єктивної сторони - єдність їх волі і волевиявлення, форми і змісту. Операції з нерухомістю здійснюються тільки в письмовій формі, шляхом укладення договору, який має два значення: юридичний факт, що породжуює права та обов'язки; саме правовідношення, зміст якого складають ці права й обов'язки. З об'єктами нерухомості можуть укладатися різні види операцій, як із зміною власника, так й зі зміною права користування та володіння, купівля-продаж.

Державна реєстрація прав на нерухомість - юридичний акт визнання та підтвердження державою виникнення, обмеження (обтяження), переходу або припинення прав на нерухоме майно. Порядок державної реєстрації - це сукупність норм, що регулюють відносини між державою в особі реєструючого органу і особою, підлеглою реєстрації. Державній реєстрації підлягають права власності, господарського ведення, оперативного управління, довічного успадкованого володіння, постійного користування, іпотека, сервітути, а також права виникнення, обмеження, переходу і припинення на нерухоме майно, в тому числі на земельні ділянки, будівлі, споруди, житлові і нежитлові приміщення, відособлені поверхневі водні об'єкти, багаторічні насадження та інші об'єкти.

Оподаткування нерухомості включає такі податки:

- плата за землю;

- податок на майно фізичних осіб;

- податок на майно підприємств;

Закон України “Про плату за землю” визначає розміри (для ріллі, сіножатей та пасовищ - 0,1%, для багаторічних насаджень - 0,03% від їх грошової оцінки з 1 га с/г угідь)[2] та порядок плати за використання земельних ресурсів, а також напрями використання коштів, що надійшли від плати за землю, відповідальність платників та контроль за правильністю обчислення і справляння земельного податку.

Податок на майно фізичних осіб так само, як земельний податок, належить до місцевих податків і стягується безпосередньо з власника об'єкта нерухомості. Платниками податків визнаються власники об'єктів нерухомості (житлових будинків, квартир, дач, гаражів і інших будов, приміщень і споруд) незалежно від того, користуються вони цією нерухомістю чи ні [4].

Податок на майно підприємств належать до категорії регіональних. Установлюється він законом, який визначає максимальну ставку податку, а законодавчі органи суб'єктів федерації - конкретні ставки залежно від видів діяльності підприємств. Платниками податку є: організації-юридичні особи; філіали, представництва та інші підрозділи організацій, установ, що мають окремий баланс і розрахунковий (поточний) рахунок; організації, освічені відповідно до законодавства іноземних держав, міжнародні організації та об'єднання, а також їх відособлені підрозділи, що мають майно на території України. Платниками податків на майно фізичних осіб є громадяни України, іноземні громадяни та особи без громадянства, що мають на території країни у власності об'єкти нерухомості та визнаються законом України об'єктом оподаткування. Якщо об'єкти нерухомості, знаходяться в пайовій власності декількох фізичних осіб, платником податків відносно цих об'єктів визнається кожна з цих фізичних осіб пропорційно її частки в об'єкті нерухомості майна

Питання 3. Аналіз інвестицій в нерухомість

Сьогодні для інвесторів, підприємців, що вкладають капітали в економіку актуальною стає завдання пошуку таких активів, які допомогли б поліпшити якість їх інвестиційних портфелів (наприклад, знизити ризики, захистити доходи від інфляції і т.д.). Сьогодні вже багато інвесторів усвідомили, що таким активом може бути нерухомість.

Глибокі наукові дослідження дозволили виявити, що нерухомість у багатьох випадках дозволяє поліпшити характеристики інвестиційних портфелів, захищає інвестиції від інфляції, що особливо актуально в часи економічних спадів.

При цьому виникає інша проблема – наукові докази того, що ринок нерухомості здатний виправити ситуацію з найчастіше низькою якістю інвестицій у традиційні фінансові інструменти.

Модифікація класичної портфельної теорії, яка дозволяє найбільш повно провести порівняльний аналіз різних активів ринку капіталу: акцій, облігацій та нерухомості:

1. Аналіз нерухомості, акцій і облігацій в рамках класичної портфельної теорії: розрахунок середніх доходностей, стандартних відхилень, інвестиційних кордонів портфелів. Головною метою даного розділу є відповідь на питання, що відбувається з ефективною кордоном при додаванні нерухомості в портфелі акцій та облігацій.

2. Класична портфельна теорія не враховує інфляцію. Тому доцільно досліджувати, чи здатний той чи інший актив хеджувати інфляційні ризики. Даний аналіз можна проводити за допомогою статистичних тестів, адаптованих для перевірки страховки доходів від фактичної, очікуваною і несподіваною інфляції в Росії та інших тестів.

3. Аналіз історичних даних в рамках класичної портфельної теорії також має свої недоліки. По-перше, при позбавленні від стаціонарності часових рядів використовуються відносні змінні. Через це втрачається “низькочастотна” інформація в даних, що показують довгостроковий зв’язок між змінними. По-друге, з тієї ж причини, як правило, в розрахунок беруться невеликі тимчасові інтервали.

Тому пропонується для кожного активу використовувати тести на коінтеграцію з реальним ВВП, який показує, чи є між тим чи іншим активом і економікою в цілому рівноважна траєкторія динаміки в довгостроковому періоді. Якщо “так”, то даний актив є не зовсім вдалим при включенні в інвестиційний портфель з метою його диверсифікації в довгостроковому періоді.

Емпіричне дослідження було проведене на основі певних припущень. Оскільки доходи від володіння нерухомістю базуються на довгострокових контрактах, виправдано вважати, що мінливість цих доходів буде порівняно низькою. Крім того, низька ліквідність нерухомості, високі бар’єри входу на ринок, – всі ці систематичні ризики повинні винагороджуватися підвищеною прибутковістю.

Також, якщо доходи від нерухомості прирівняні до твердої іноземної валюти, то цілком імовірно очікувати, що вони будуть захищені від інфляційних ризиків. Процеси, що відбуваються на ринку будівництва набагато менш динамічні, ніж процеси на ринку цінних паперів – ціни на матеріали та послуги ростуть, але використовуючи Інтернет можна замовити матеріали у виробника і суттєво скоротити витрати. Тому, можна припустити, що динаміка прибутковості на ринку нерухомості буде слабко корелювати з динамікою темпу зростання макроекономіки в довгостроковому періоді.

Економетричний аналіз даних, проведений автором, показав, що дані гіпотези виконуються на російському ринку. Результати дослідження дозволили виявити гарні можливості нерухомості з поліпшення характеристик портфелів, складених з фінансових інструментів на російському ринку капіталу.

Незважаючи на виявлені хороші інвестиційні властивості першокласної нерухомості, інвестор повинен передбачати і негативні аспекти інвестицій в нерухомість, що є своєрідною “платою” інвестора за ці привабливі якості: істотне обмеження ліквідності, паушальна, високі бар’єри входу на ринок, низька ефективність ринку, ефекти надлишкового будівництва.

Питання 4-5. Сегментація ринку нерухомого майна за правами на власність. Сегментація ринку нерухомого майна за класами та характером використання власності

Ринок нерухомості (РН) - це сукупність відносин навколо операцій з об'єктами нерухомості. РН являє собою сферу вкладень капіталу в об'єкти нерухомості та систему економічних відносин, що виникають при операціях з нерухомістю. Іншими словами - РН - це засіб перерозподілу земельних ділянок, будівель, споруд та іншого майна майна між власниками і користувачами економічними методами на основі конкурентного попиту та пропозиції.

Сегментація РН в цілому відповідає класифікації нерухомості.

Традиційно слід класифікувати РН фасетного методом.

(Ознака класифікації - Види РН).

Вид об'єкту (товару):

1. земельний

2. будівельний

3. споруд

4. підприємств

5. приміщень

6. багаторічних насаджень

7. інших об'єктів

Географічний (територіальний) чинник:

1. місцевий

2. міський

3. регіональний

4. Національний

5. світовий

Функціональне

призначення:

1. виробничих будівель

2. Житловий

3. Невиробничих будівель і приміщень (офіси, склади та ін)

Ступінь готовності до

експлуатації:

1. Ринок існуючих об'єктів (старий фонд)

2. незавершеного будівництва

3. нового будівництва

Тип учасників:

1. Ринок індивід продавців і покупців

2. проміжних продавців

3. муніципальних утворень

4. комерційних організацій

Вид угод:

1. Купівлі-продажу

2. Оренда

3. Іпотеки

4. Речових прав (оренди, застави та ін)

Галузева належність:

1. промислових об'єктів

2. С / г об'єктів

3. громадських будівель

Форма власності:

1. державна

2. муніципальна

3. приватна

Спосіб вчинення угод:

1. Первинний і вторинний

2. Організований і неорганізований

3. Біржовий і позабіржовий

4. Традиційний і комп'ютеризований

Питання 6. Первинна та вторинна інформація про ринок нерухомості

Одним із ключових питань діяльності підприємства є отримання повної, достовірної, своєчасної інформації про стан маркетингового середовища.

Маркетингова інформація — це факти і цифри, які певним чином стосуються маркетингової діяльності організації, характеризують її маркетингове середовище. Так, "портрет" індивідуального споживача створюється за допомогою таких даних, як вік, стать, рівень доходу, освіта, місце проживання, споживацькі звички та ін. У процесі виходу на зовнішні ринки суттєве значення мають, зокрема, такі факти і цифри, як особливості національного менталітету споживачів, розміри ставок ввізного (імпортного) мита, система оподаткування тощо.

Інформаційний фактор відіграє все більш важливу роль не тільки у маркетинговому аналізі, а й у цілому щодо успішності діяльності організації. Маркетингову інформацію зазвичай поділяють на вторинну та первинну.

Вторинна маркетингова інформація — це дані, зібрані не для вирішення проблем певного дослідження. Тобто ця інформація не створюється у процесі проведення даного маркетингового дослідження. Вона вже існувала у певному готовому вигляді й була знайдена та використана маркетинговими дослідниками. Наприклад, університет, який вирішує проблему можливого попиту на свої послуги на найближчі 2—3 роки, може отримати від міського управління освіти дані про кількість учнів, які навчаються сьогодні у школах міста у старших класах. Ці дані, очевидно, готувалися не для вирішення проблеми можливого попиту на послуги певного університету на найближчі роки, а для інших цілей. Але їх можна зарахувати до тієї інформації, що може бути корисною для університету.

Вторинну інформацію можна поділити на внутрішню та зовнішню.

Вторинна внутрішня інформація — інформація, що була створена всередині самої організації. Так, якщо проблемою маркетингового дослідження визначено виявлення ставлення споживачів до підвищення рівня екологічності такої продукції, як ламінат-підлога, то важливою внутрішньою інформацію можуть бути дані технічного відділу щодо хімічного складу продукту, дані фінансового відділу щодо витрат підприємства під час реалізації попередніх проектів екологізації продукції. Крім того, може виявитися, що раніше вже проводилися опитування споживачів щодо їх ставлення до екологіч-ності продукції, й, безумовно, ці дані будуть корисними для порівняння споживацьких настроїв за певний період часу.

Вторинна зовнішня інформація — інформація, що була створена поза межами організації не для цього дослідження. Вище наведений приклад університету пов'язаний якраз із цим видом інформації. У цілому джерела вторинної зовнішньої інформації можуть бути досить різноманітними: офіційна статистика (загальнодержавна та регіональна); дані дослідницьких організацій; дані різних асоціацій, фондів тощо; матеріали галузевих та інших періодичних видань, а також інші джерела. Багато з них е загальнодоступними, їх отримання або практично зовсім не вимагає оплати або справа може обмежитися досить незначними витратами.

Питання 7. Критерій ефективного ринку

Ефективний ринок (абсолютно ефективний ринок) - це такий ринок, на якому ціна кожного цінного паперу завжди збігається з її інвестиційною вартістю.

На такому ідеалізованому ринку кожен цінний папір завжди продається за справедливою вартістю, всі спроби знайти цінні папери з невірними цінами виявляються марними, інформаційне безліч є повним, нова інформація миттєво відображається в ринкових цінах, всі дії учасників ринку є раціональними і всі учасники ринку єдині в своїх цільових установках.

Прийнято виділяти три ступені ефективності ринку, у відповідності зі ступенем інформаційної ефективності ринку.

Кажуть, що ринок є ефективним щодо якої інформації, якщо дана інформація відразу і повністю відбивається в ціні, тобто неможливо побудувати інвестиційну стратегію, що використовує виключно цю інформацію, яка дозволяла б на постійній основі отримувати надприбуток (прибуток відмінну від нормальної). Залежно від обсягу інформації, яка відразу і повністю відбивається в ціні, прийнято виділяти три форми ефективності ринку.

Всю інформацію розділимо на три групи:

1. минула інформація - минуле стан ринку (динаміка курсів, обсяги торгів, попит, пропозиція);

2. публічна інформація - інформація, опублікована в доступних джерелах (минуле стан ринку, звіти компаній, оголошення про виплату дивідендів, макроекономічна статистика, економічні та політичні новини);

3. вся інформація - включає як публічну, так і внутрішню інформацію, яка відома лише вузькому колу осіб (наприклад, в силу службового становища).

Виділяють три форми ефективності ринку:

1. слабка форма ефективності (weak - form efficiency) - у вартості цінних паперів повністю відображена минула інформація;

2. середня форма ефективності (semistrong efficiency) - у вартості цінних паперів повністю відображена публічна інформація;

3. сильна форма ефективності (strong efficiency) - у вартості цінних паперів відображена вся інформація.

Дане визначення ступеня ефективності ринку не повністю формалізовано і частково носить інтуїтивний характер - зокрема, не вказано ні значення нормального прибутку, ні цільові установки учасників ринку (наприклад, їх ставлення до ризику). Проте, якщо взяти деяку модель формування цін (наприклад, стала вже класичної модель CAPM), дані визначення легко формалізуються, що дозволяє перевіряти гіпотезу ефективності ринку спільно з обраною моделлю формування цін. Всі ці поняття - ефективність ринку, надприбуток, нормальна прибуток, ризик - ми ще проілюструємо, коли будемо розглядати модель CAPM.

Питання 8. Економічні характеристики ринку

Існують наступні основні характеристики ринку:

Мінливість. Попит і пропозиція змінюються під впливом випуску нових видів товарів, демографічних факторів, погодних умов, психології споживачів, кількості та якості реклами та багатьох інших факторів. У більш широкому сенсі на ринок впливає соціально - економічна, політико - правова, природно - географічна, науково - технічна та культурно - історична середу.

Саморегулюючість. Ринок самостійно, «автоматично» реагує на надлишок якого товару зниженням його ціни. Також прикладом реакції ринку на зміну обстановки може бути зменшення попиту на старі товари та послуги при появі нових, які за своїми споживчими властивостями перевершують старі, а ціна нових така ж або значно менша. Поняття «саморегулівної» ми повинні прийняти з поправкою на обмежену регулюючу функцію держави.

Конкуренція. В умовах вільних ринкових відносин конкуренція є основним стимулом підвищення якості товарів і послуг та оптимізації їх кількості на ринку.

Економічна свобода. Ринок характеризується свободою вибору суб'єктами ринку своїх контрагентів. Суб'єкти самостійно визначають умови економічної взаємодії між собою, які будуються на взаємовигідній основі. Іншими словами: продавці самостійно визначають - який товар виробляти, за якою ціною і кому його продавати, а споживачі, відповідно, вирішують - у кого, за якою ціною і на яких умовах його купувати.

Масштабність. Охарактеризувати ринок можна шляхом класифікації його за географічним принципом. Так, в залежності від географічного чинника виділяють такі види ринків:

- Світовий;

- Національний;

- Регіональний.

Співвідношення покупців і продавців.

- Монополія;

- Монопсонія;

- Достатня кількість і покупців і продавців.

Співвідношення попиту та пропозиції.

- Попит перевищує пропозицію

- Пропозиція перевищує попит

- Попит і пропозиція врівноважені.

Склад учасників ринку.

- Виробники

- Посередники

- Споживачі

Ємність. Під ємністю ринку увазі здатність поглинання конкретним ринком певного обсягу конкретного виду продукції за конкретну одиницю часу.

Таким чином, ми бачимо, що ринок це складний, багатофакторний об'єкт, який є об'єктивною реальністю.

На основі аналізу ринку підприємство визначає свою збутову і виробничу політику, кінцевою метою якої є стабільне отримання прибутку в умовах конкуренції.

Ключові економічні показники:

-Рівень економічного зростання;

-Ціни та інфляція;

-процентні ставки;

-безробіття;

-Будівництво та продаж житла;

-Роздрібна торгівля та продаж нових автомобілів;

-Ринок цінних паперів;

Найбільший показник: рівень економічного зростання

Цей основний показник відображає відсоток зростання всієї економіки, що розраховується за ВВП. Сам ВВП визначається як загальний розмір економіки.

Даний показник складається з наступних складових: споживчі витрати, інвестиції, державні витрати і чистий експорт (експорт мінус імпорт).

Він публікується щомісячно. Але, на жаль, його пізніше переглядають. Різниця між первинними і кінцевими значеннями може досягати одного-двох відсотків для показника, середнє значення якого становить приблизно три відсотки.

Вартість грошей: процентні ставки

Процентна ставка - це ціна грошей. Низькі процентні ставки роблять гроші більш доступними (у формі кредиту) для юридичних і фізичних осіб. Низькі ставки генерують попит, оскільки стимулюють людей займати і купувати.

Ринок цінних паперів

Стан ринку цінних паперів є одним з найпопулярніших економічних індикаторів, але небагато людей знають, що цей індикатор означає. Це більше психологічний барометр, ніж економічний індикатор, тому що, хоча ціни на ринку цінних паперів і мають близьке відношення до корпоративних заробітків, емоції учасників ринку також впливають на ціни.

Купівельна спроможність: ціни та інфляція

Інфляція - це загальне підвищення цін на товари та послуги, коли попит перевищує пропозицію. Невеликий відсоток інфляції - це природний наслідок економічного зростання.

Питання 9. Задачі технічної експертизи

Завданнями технічної експертизи є кількісне визначення робочих параметрів елементів будівлі, визначення причин погіршення параметрів і прогнозування зміни параметрів у часі із збереженням або зміною діючих на елемент навантажень.

Технічна експертиза будівлі проводиться в наступному порядку:

• визначається мета експертизи;

• вивчаються вихідні дані (проектне рішення, дефектні відомості і т. п.);

• проводиться загальне обстеження будівлі;

• проводиться детальне обстеження конструкції;

• складається технічний висновок. Метою технічної експертизи може бути:

• виявлення причин несправностей у роботі конструкцій та інженерного обладнання;

• визначення залишкового ресурсу конструктивних елементів будівлі;

• визначення значень гранично допустимих навантажень на елемент при проектуванні зміни діючих на нього навантажень.

Загальне обстеження проводиться для ознайомлення з будівлею і складання програми детального обстеження конструкцій. При загальному обстеженні виявляється конструктивна схема будівлі, аналізується планувальне рішення, за зовнішнім оглядом визначаються матеріал і стан конструкцій. Крім того, при загальному обстеженні визначаються місця розтинів, встановлення приладів, зондування, закладки шурфів і т. п. За результатами спільного огляду складається акт, форму якого наведено нижче.

При детальному обстеженні виробляються розтин конструкцій, взяття проби і лабораторний аналіз матеріалів, перевіряється стан конструкцій і виявляються їх дефекти. Контрольні операції виконуються за допомогою спеціальних інструментів і приладів за спеціальними методиками.

Питання 10. Діагностика конструкцій будівель і споруд

Основні положення з діагностики технічного стану будівельних конструкцій і основ будівель (споруд)

4.1. Діагностика технічного стану будівель (споруд) здійснюється шляхом поєднання взаємоузгоджувальних і взаємодоповнюючих дослідні, розрахункових та аналітичних процедур, перелік та повнота яких у кожному конкретному випадку уточнюється спеціалізованою організацією, що проводить обстеження.

4.2. При розробці програми візуальних та інструментальних обстежень встановлюється такий обсяг і порядок дослідні процедур, при якому за мінімального обсягу дослідні роботи (особливо інструментальних обстежень та лабораторних визначень) можна отримати максимально повну інформацію про несправності, дефекти і пошкодження конструкції.

При візуальному огляді слід керуватися тим правилом, що найбільш імовірні ділянки пошкоджень конструкцій у виробничих будівлях (спорудах) спостерігаються:

для основ - у зонах складування важких вантажів; у дуже навантажених колон, стін, фундаментів, опор; в місцях зволожених грунтів; в місцях можливих вібраційних чи ударних навантажень;

для фундаментів - у зонах зволожених грунтів особливо агресивними рідинами; в зонах дії вібрацій, ударних навантажень; при спорудженні важких прибудов; при влаштуванні близько розташованих котлованів; для колон - у найбільш напружених зонах стику з фундаментом, у консолей, в стиках збірних колон по висоті, поблизу підлоги, де можливе попадання агресивної рідини або механічне пошкодження транспортом та вантажно-розвантажувальними засобами, у вузлах стикування з ригелями перекриттів і покриттів;

для ригелів та плит перекриттів - у зоні дії максимальних згинальних моментів, поперечних сил, передачі зосереджених зусиль, дії вібраційних та ударних навантажень, агресивних рідин, газів, пилу, в місцях стикування:

для покриттів - у місцях підвищеного зволоження та пошкоджень з боку приміщень та накопичень технологічного пилу, на ділянках з підвищеною щільністю або насиченого вологою утеплювача;

для стін - у місцях підвищеного зволоження з заморожуванням і розморожуванням, в стиках панельних стін, у примиканнях до підлоги і перекриття.

До найбільш характерних дефектів та пошкоджень конструкцій, які належить виявити при візуальному огляді, належать:

дефекти, пов'язані з недоліками проекту (невідповідність розрахункової схеми дійсним умовам, відхилення від норм проектування);

дефекти виготовлення конструкцій, які допущені на заводах-виробниках;

дефекти монтажу конструкцій та зведення будівель (споруд);

механічні пошкодження від порушення умов експлуатації;

пошкодження від непередбачених проектом статичних, динамічних, температурних впливів;

пошкодження від зовнішніх агресивних впливів робочого та навколишнього середовища.

4.3. Для повної діагностики технічного стану будівель (споруд) доцільно паралельно з натурними обстеженнями та лабораторними визначеннями планувати та здійснювати також такі діагностичні процедури:

аналіз і виявлення змін основних проектних та розрахункових передумов (для будівель (споруд) в цілому і їх окремих частин і конструкцій), які виникли за період експлуатації;

аналіз дефектів та пошкоджень, змін характеристик матеріалів, грунтів та основ;

коригування розрахункових моделей елементів, конструкцій, основ у зв'язку з наявністю дефектів та пошкоджень, зміни характеристики матеріалів і грунтів;

перевірочні розрахунки елементів, конструкцій, основ за скоригованими розрахунковими моделями та з урахуванням змін, що виникли в проектних та розрахункових передумовах за час експлуатації;

оцінка технічного стану елементів, конструкцій, основ відповідно до розроблених критеріїв;

оцінка технічного стану будівлі (споруди) в цілому в залежності від технічного стану його елементів, конструкцій, основ.

Тема 13. Оцінювання землі

Питання 1. Основні види земельної ренти

Складовою аграрних відносин є рентні відносини.

З виникненням власності на землю виникає й відповідна їй форма доходу - земельна рента.

Рента (від фр. rendre - віддана) - це передача частини доходу землеробом власнику землі за використання його земельної ділянки.

Отже, земельна рента є економічною формою реалізації власності на землю.

Земельна рента у докапіталістичних системах вилучалася на основі особистої залежності безпосереднього виробника (раба, кріпака) від власника (рабовласника, феодала). В умовах капіталізму земельна рента формується на основі прикладання капіталу до землі й тому в загальній масі додаткового продукту є надлишком над середнім прибутком.

Є три основних види земельної ренти: диференційна, абсолютний монопольна (рис. 12.5).

Рис. 12.5. Види земельної ренти

Диференційна рента

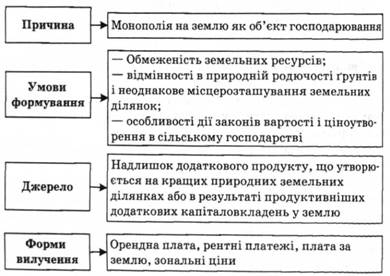

Причини, умови формування, джерела та форми вилучення диференційної ренти наведено на рис. 12.6. Причиною її утворення є монополія на землю як об'єкт господарювання, яку здійснюють власник або орендар земельної ділянки. Ці суб'єкти мають монопольне право господарювання на земельних ділянках і одержання з них доходу у формі земельної ренти. В той же час ця монополія не дає можливості господарського використання цих ділянок землі іншими економічними суб'єктами.

Рис. 12.6. Причини, умови формування, джерела та форми вилучення диференційної ренти

Природними умовами існування диференційної ренти є обмеженість земельних ресурсів, відмінності у природній родючості землі, а також місцезнаходження земельних ділянок відносно ринків збуту сільськогосподарської продукції.

Земля обмежена у просторі, з одного боку, наявними земельними угіддями планети (більше їх створити неможливо), а з іншого-кордонами держав. Особливо обмежена площа кращих земель щодо родючості. Водночас потреби у продукції сільського господарства постійно зростають. Збільшується попит на сільськогосподарську сировину з боку промислового виробництва, зростає чисельність населення на планеті, збільшуються доходи населення.

Обмеженість земельних угідь і зростаючий попит на продукцію аграрного сектору роблять неможливим зосередження виробництва сільськогосподарської продукції лише на кращих землях. Людство, щоб забезпечити свої потреби в продукції сільського господарства, змушене одночасно обробляти всі землі, придатні для використання: кращі, середні, гірші.

Отже якщо людство змушене одночасно обробляти всю землю, незалежно від її якості, то, очевидно, повинні бути певні умови, які забезпечують можливість покривати витрати на виробництво й стримувати середній прибуток не лише на кращих і середніх землях, а й на гірших. Інакше гірші землі невигідно буде обробляти, і вони випадуть із сільськогосподарського обороту, а попит на продукцію землеробства не задовольнятиметься.

Тому суспільна вартість продуктів землеробства визначається не середніми витратами виробництва, яку промисловості, а індивідуальними витратами виробництва на гірших ділянках землі. При цьому гіршими вважаються не лише ті землі, що мають гірші природні якості, а й ті, які мають гірші економічні якості, тобто розташовані на великій відстані від пунктів споживання, переробки й реалізації продукції сільського господарства.

За таких умов урожай, а отже і прибуток від його реалізації з кращих і середніх ділянок землі (як за родючістю, так і за місцезнаходженням), буде більшим від середнього. Цей надлишок над середнім прибутком і становить диференційну земельну ренту з кращих і середніх ділянок. А на гірших ділянках диференційна рента не утворюється.

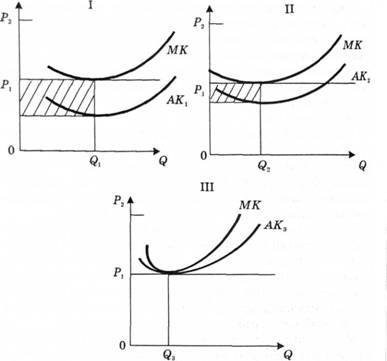

Сказане можна зобразити за допомогою графіків (рис. 12.7).

Рис. 12.7. Утворення диференційної земельної ренти

На рисунку подано три різні за родючістю земельні ділянки: І - краща; П - середня; Ш - гірша.

На осі абсцис показано урожайність ділянки у центнерах (в,), на осі ординат - ціна продукції {Р). Крива МК - середні суспільні витрати виробництва одиниці сільськогосподарської продукції; кривіАКі9АКг,АК9 - індивідуальні витрати виробництва одиниці продукції відповідно на І, II, III ділянках.

Як бачимо, на кращій ділянці (І) найвища урожайність і найнижчі витрати виробництва продукції (АК*,) порівняно із середніми суспільними витратами виробництва (МК). Це означає, що власник першої ділянки, продаючи урожай, отримує додатковий продукт у вигляді диференційної ренти, розмір якої дорівнює площі заштрихованого прямокутника.

У власника середньої ділянки (П) індивідуальні витрати виробництва АК2 також нижчі від суспільних, і він також отримує додатковий дохід у вигляді диоеренційної ренти, однак дещо меншого розміру, оскільки у нього нижча урожайність

У власника гіршої ділянки (Ш) індивідуальні витрати виробництва АК3 дорівнюють суспільним витратам МК і урожайність найнижча (}3. Після реалізації продукції він покриє лише свої витрати й отримає нормальний середній прибуток. На гіршій ділянці додаткового доходу понад середній прибуток не створюється, отже, диференційна рента відсутня.

Слід розрізняти дві форми диференційної ренти - першу та другу.

Диференційна рента І - це додатковий чистий дохід, одержуваний у результаті продуктивнішої праці на кращих за природною родючістю і місцезнаходженням землях.

Диференційна рента II виникає в результаті штучного підвищення продуктивності землі завдяки використанню ефективніших засобів виробництва, тобто за рахунок додаткових вкладень капіталу в землю.

Взаємозв'язок першої і другої диференційної ренти полягає в тому, що вони засновані на використанні родючості земель. Тільки перша рента пов'язана з природною, а"друга - з економічною (штучною) родючістю ґрунтів.

Питання 2. Принципи оцінки земель

Оцінка ринкової вартості землі базується на таких важливих принципах: попит і пропозиція, найкращий і найвигідніший варіант використання, додаткова продуктивність, зміни і очікування.

Попит і пропозиція. Взаємодія цих чинників визначає ринкову вартість, яка у свою чергу, відображається в ринкових цінах. Оскільки пропозиція землі є величиною фіксованою, то ціни на землю в конкретній місцевості визначаються чинниками попиту, наприклад, щільністю населення і темпами економічного росту, рівнями зайнятості і доходу, пропускною здатністю місцевої транспортної системи.

Хоча пропозиція землі в цілому фіксована, пропозиція на ринку конкретного варіанта її використання може зростати і спадати. Принципи попиту і пропозиції пояснюють великі відмінності у вартості землі, яка розташована в межах міста і за його межами. Взагалі, чим менш рухомим є товар, тим більше його ціна залежить від місцезнаходження. Вартість землі, яка абсолютно нерухома, коливається сильніше, ніж вартість всяких інших товарів, хоча зростаюча транспортна система згладжує відмінності, які зумовлені місцезнаходженням.

Принцип найкращого і найвигіднішого варіанта землекористування означає, що ринкова вартість власності залежить від потенційних варіантів використання, а не лише тільки від поточного варіанта землекористування. Цей принцип найбільш наглядний у випадку неосвоєної земельної ділянки, вартість якої буде визначатися потенційними можливостями її використання. Чим більші доходи може принести використання цієї землі, тим вищими будуть попит і ринкова вартість. Тому закономірно, що неосвоєна земля в межах міста завжди має більшу ціну, ніж аналогічна ділянка в сільській місцевості.

Принцип найкращого і найвигіднішого варіанта землекористування стосується й освоєних земельних ділянок.

Принцип додаткової продуктивності полягає в існуванні доходу від земельної власності. Останній встановлюється як залишковий у структурі сукупного доходу після відшкодування затрат на працю, капітал і менеджмент.

Принцип додаткової продуктивності дає пояснення, чому вартість землі має значні відхилення. Якщо дві земельні ділянки використовуються для аналогічної мети і подібні одна на одну з точки зору потреби в праці, капіталі і менеджменті, але одна з ділянок за рахунок свого розміщення приносить більший сукупний дохід, ніж інша, тоді різниця в чистому прибутку буде повністю капіталізована в різниці вартостей земельних ділянок.

Принцип зміщення означає те, що ринкова вартість визначається динамікою економічних, політичних і демографічних чинників, наприклад, обмеженням ставок орендної плати, ставкою відсотка, станом транспортної системи і місцевими економічними умовами. Оскільки пропозиція землі фіксована, її вартість сильно залежить від коливань цих ринкових чинників.

Принцип очікування, який лежить в основі методу оцінки за капіталізацією доходу, вказує, що ринкова ціна вартості дорівнює поточній вартості майбутніх доходів. У випадку неосвоєння ділянок, які відведені під комерційне використання, принцип очікування означає, що вартість землі буде відображати капіталізовану величину очікуваного чистого доходу від комерційного освоєння землі. Аналогічно, вартість неосвоєної землі, яка відведена під житлову забудову, буде відображати капіталізовану величину реальної або уявної орендної плати, яку можна буде одержати від експлуатації даної земельної ділянки.

Експертна оцінка земель населених пунктів виходить з принципу визначення найбільш ефективного використання земельної ділянки – розумного та можливого її використання, що має давати найвищий сукупний чистий прибуток в конкретний період часу при існуючих юридичних, містобудівних, фізичних, фінансових та інших обмеженнях і загальному характері споживчих переваг.

Аналіз найбільш ефективного використання земельної ділянки виконує дві функції:

> дозволяє оцінити сучасне використання земельної ділянки з точки зору її потенційної прибутковості;

> допомагає визначити оцінну вартість земельної ділянки у порівнянні.

Встановлення найефективнішого використання земельної ділянки є необхідним етапом при визначенні її ринкової вартості.

Питання 3. Відмінності нормативної і експертної оцінки земель

Нормативна грошова оцінка та експертна грошова оцінка одного і того ж земельної ділянки - по суті різні поняття. Тому і визначаються вони по-різному.

Для визначення нормативної грошової оцінки земельної ділянки в залежності від категорії земель використовують одну з методик, розроблених КМУ. Так, наприклад, в основу визначення нормативної грошової оцінки земель:

- Сільськогосподарського призначення покладено рентний дохід, який створюється при виробництві зернових культур і визначається за даними економічної оцінки земель;

- Населених пунктів - капіталізація рентного доходу, який виходить в залежності від місця розташування населеного пункту, облаштування його території та якості земель з урахуванням великої кількості факторів;

- Промисловості, транспорту, зв'язку, енергетики та ін - рентний дохід від цільового використання земельних ділянок та здійсненого поліпшення їх облаштування.

Нормативну грошову оцінку здійснюють юридичні особи, які отримали ліцензії на проведення робіт із землеустрою.

У відповідності з цими документами експертна грошова оцінка земельної ділянки визначається за допомогою одного з кількох методичних підходів або їх поєднання. Вибір та обгрунтування методичних підходів здійснюються в залежності від положення земельних ділянок за обраним варіантам використання на ринку, а саме:

- Для оцінки земельних ділянок, найбільш ефективне використання яких полягає в отриманні доходу від їх продажу, застосовується підхід, який базується на зіставленні цін продажу подібних земельних ділянок. При цьому може застосовуватися метод попарного зіставлення або статистичного аналізу ринку. У відповідності з цими методами вартість об'єктів оцінки визначається на рівні цін раніше проданих подібних об'єктів з урахуванням відмінностей у характері угоди і властивостях земельних ділянок, які впливають на їх вартість;

- Для оцінки земельних ділянок, найбільш ефективним використанням яких можна вважати отримання доходу від надання їх в оренду або використання іншим чином, застосовується підхід, який грунтується на капіталізації рентного або чистого операційного доходу;

- Для покращених земельних ділянок застосовується підхід, який грунтується на обліку витрат на земельні поліпшення.

Експертну грошову оцінку земельних ділянок можуть проводити особи, які склали кваліфікаційний іспит і отримали кваліфікаційне свідоцтво оцінювача з експертної грошової оцінки земельних ділянок.

Як бачимо, підстав для відмінності вартості земельної ділянки, яка визначена в результаті нормативної оцінки, від вартості того ж ділянки, яка розрахована шляхом експертної оцінки, більш ніж достатньо. Більш -менш однаковими такі величини будуть, наприклад, якщо експертна оцінка земельної ділянки проведена з використанням методу капіталізації рентного доходу (та й то рівними вони не повинні бути теоретично). А ось проаналізувати конкретні відмінності можна тільки після ознайомлення з усіма факторами, що вплинули на оцінку.

Питання 4. Державний земельний кадастр як інформаційна база для проведення грошової оцінки земель

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Стаття 1. Визначення термінів

1. У цьому Законі наведені нижче терміни вживаються в такому

значенні:

Державний земельний кадастр - єдина державна геоінформаційна

система відомостей про землі, розташовані в межах державного

кордону України, їх цільове призначення, обмеження у їх

використанні, а також дані про кількісну і якісну характеристику

земель, їх оцінку, про розподіл земель між власниками і

користувачами;

державна реєстрація земельної ділянки - внесення до

Державного земельного кадастру передбачених цим Законом відомостей

про формування земельної ділянки та присвоєння їй кадастрового

номера;

геоінформаційна система - інформаційна (автоматизована)

система, що забезпечує збирання, оброблення, аналіз, моделювання

та постачання геопросторових даних;

геопросторовий об'єкт - об'єкт реального світу, що

характеризується певним місцеположенням на Землі і визначений у

встановленій системі просторово-часових координат;

геопросторові дані - набір даних про геопросторовий об'єкт;

індексна кадастрова карта (план) - картографічний документ,

що відображає місцезнаходження, межі і нумерацію кадастрових зон і

кварталів та використовується для присвоєння кадастрових номерів

земельним ділянкам і ведення кадастрової карти (плану);

кадастрова зона - сукупність (об'єднання) кадастрових

кварталів;

кадастрова карта (план) - графічне зображення, що містить

відомості про об'єкти Державного земельного кадастру;

кадастровий квартал - компактна територія, що визначається з

метою раціональної організації кадастрової нумерації та межі якої,

як правило, збігаються з природними або штучними межами (річками,

струмками, каналами, лісосмугами, вулицями, шляхами, інженерними

спорудами, огорожами, фасадами будівель, лінійними спорудами

тощо);

кадастровий номер земельної ділянки - індивідуальна, що не

повторюється на всій території України, послідовність цифр та

знаків, яка присвоюється земельній ділянці під час її державної

реєстрації і зберігається за нею протягом усього часу існування;

режимоутворюючий об'єкт - об'єкт природного або штучного

походження (водний об'єкт, об'єкт магістральних трубопроводів,

енергетичний об'єкт, об'єкт культурної спадщини, військовий

об'єкт, інший визначений законом об'єкт), під яким та /або навколо

якого у зв'язку з його природними або набутими властивостями

згідно із законом встановлюються обмеження у використанні земель.

Стаття 2. Мета ведення Державного земельного кадастру

Державний земельний кадастр ведеться з метою інформаційного

забезпечення органів державної влади та органів місцевого

самоврядування, фізичних та юридичних осіб при:

регулюванні земельних відносин;

управлінні земельними ресурсами;

організації раціонального використання та охорони земель;

здійсненні землеустрою;

проведенні оцінки землі;

формуванні та веденні містобудівного кадастру, кадастрів

інших природних ресурсів;

справлянні плати за землю.

Стаття 3. Принципи Державного земельного кадастру

Державний земельний кадастр базується на таких основних

принципах:

обов'язковості внесення до Державного земельного кадастру

відомостей про всі його об'єкти;

єдності методології ведення Державного земельного кадастру;

об'єктивності, достовірності та повноти відомостей у

Державному земельному кадастрі;

внесення відомостей до Державного земельного кадастру

виключно на підставі та відповідно до цього Закону;

відкритості та доступності відомостей Державного земельного

кадастру, законності їх одержання, поширення і зберігання;

безперервності внесення до Державного земельного кадастру

відомостей про об'єкти Державного земельного кадастру, що

змінюються;

документування всіх відомостей Державного земельного

кадастру.

Стаття 4. Регулювання відносин, що виникають при веденні

Державного земельного кадастру

Регулювання відносин, що виникають при веденні Державного

земельного кадастру, здійснюється відповідно до Конституції

України, Земельного кодексу Украї,

цього Закону, законів України "Про землеустрій", "Про

оцінку земель", "Про топографо-геодезичну і

картографічну діяльність", "Про захист персональних

даних", інших законів України та прийнятих відповідно

до них нормативно-правових актів.

Стаття 5. Загальні засади ведення Державного

земельного кадастру

1. Ведення Державного земельного кадастру здійснюється

шляхом:

створення відповідної державної геодезичної та картографічної

основи, яка визначається та надається відповідно до цього Закону;

внесення відомостей про об'єкти Державного земельного

кадастру;

внесення змін до відомостей про об'єкти Державного земельного

кадастру;

оброблення та систематизації відомостей про об'єкти

Державного земельного кадастру.

2. Державний земельний кадастр ведеться на електронних та

паперових носіях. У разі виявлення розбіжностей між відомостями на

електронних та паперових носіях пріоритет мають відомості на

паперових носіях.

3. Порядок ведення Державного земельного кадастру

визначається Кабінетом Міністрів України

відповідно до вимог цього Закону.

Питання 5. Генеральний план населеного пункту

Отже, згідно ст. 1 Закону України «Про планування і забудову територій»: «генеральний план населеного пункту - містобудівна документація, яка визначає принципові вирішення розвитку, планування, забудови та іншого використання території населеного пункту». Тобто Генплан є найважливішим документом, який визначає розвиток міста. Зміст саме цього документу необхідно контролювати під час прийняття чи внесення змін до нього тим громадянам, які зацікавлені жити у красивих, зручних та безпечних містах. Саме із цим документом необхідно в першу чергу знайомитися тим громадським активістам, які вирішили захищати громадські інтереси під час ведення конкретних забудов.

Що ж саме регулює Генплан населеного пункту? Згідно ст. 12 ЗУ «Про планування і забудову територій»: «Генеральним планом населеного пункту визначаються:

потреби в територіях для забудови та іншого використання;

потреба у зміні межі населеного пункту, черговість і пріоритетність забудови та іншого використання територій;

межі функціональних зон, пріоритетні та допустимі види використання та забудови територій;

планувальна структура та просторова композиція забудови населеного пункту;

загальний стан довкілля населеного пункту, основні фактори його формування, містобудівні заходи щодо поліпшення екологічного і санітарно-гігієнічного стану;

території, які мають будівельні, санітарно-гігієнічні, природоохоронні та інші обмеження їх використання;

інші вимоги, визначені державними будівельними нормами.

Відповідно до генеральних планів населених пунктів сільські, селищні, міські ради та їх виконавчі органи в межах повноважень, визначених законом, а також Київська та Севастопольська міські державні адміністрації у разі делегування їм таких повноважень відповідними радами:

готують обґрунтовані пропозиції щодо встановлення та зміни меж населених пунктів;

готують вихідні дані для розроблення планів земельно-господарського устрою території населеного пункту та іншої землевпорядної документації;

вирішують питання щодо розташування та проектування нового будівництва, здійснення реконструкції, реставрації, капітального ремонту об'єктів містобудування та упорядкування територій;

вирішують питання вибору, вилуче