2017-12-14

2017-12-14 316

316

Торговые зоны - наиболее простая и давняя форма организации зональных структур на территории одного государства. Во многих странах, включая дореволюционную Россию, издавна существовали порты, куда иностранцы могли без уплаты пошлины ввозить товары на складирование в поисках покупателей. В современных условиях зоны подобного типа создаются вокруг международных транспортных узлов (морские и речные порты, железнодорожные узлы и аэропорты) в целях притока валютных поступлений в страну за счет активизации внешнеторговых операций.

Поскольку торговые зоны в чистом виде встречаются редко, а беспошлинный ввоз и вывоз товаров практикуется во многих других типах зон, то Киотская конвенция 1973 г. заложила в основу учреждения свободных экономических зон принцип таможенной экстерриториальности. В соответствии с ним свободные зоны определяются как часть географического пространства, в котором любые товары считаются находящимися за пределами таможенной территории страны и не подлежат обычному таможенному контролю.

Промышленно-производственные зоны - зоны второго поколения. Они возникли в результате эволюции торговых зон, когда на отведенную под них территорию стали ввозить не только товары, но и капитал, в зонах начали заниматься не только торговлей, но и производством. Эти зоны подразделяются на импорто- и экспортоориентированные - по месту сбыта основной части продукции.

Импортно-производственные зоны ориентированы на внутренний рынок принимающей страны (пример - бразильская зона Манаус). Таких зон очень мало. Большинство зон имеют экспортную ориентацию, которая лишь на более поздней стадии их развития начинает сочетаться с работой на внутренний рынок.

Экспортно-производственные зоны представляют собой ареалы повышенной экспортной активности, которая в других условиях, вне зоны, была бы исключена. Современная модель таких зон берет начало от зональной структуры, созданной в 1959 г. в ирландском аэропорту Шэннон. В последующем они получили распространение в развивающихся странах.

На практике формирование свободных зон осуществляется на основе двух различных концептуальных подходов. Территориальный подход рассматривает зону как территорию, на которой действует хозяйственный преференциальный режим. Главное преимущество территориального принципа организации зон - возможность создания здесь высококачественной инфраструктуры и эффективного органа самоуправления. Функциональный (режимный) подход предполагает особый преференциальный режим, распространяемый на определенный вид предпринимательской деятельности. При этом статус субъекта зоны со всеми предоставляемыми льготами получают предприятия, относящиеся не к определенной территории, а к той или иной отрасли. В отличие от территориального режимный принцип организации зоны позволяет обеспечить ее тесные связи с национальной экономикой, дает возможность инофирмам самим выбирать оптимальный район для своей деятельности и открывает всем субъектам доступ к определенным видам экономической активности, независимо от местоположения зоны.

На крайних полюсах территориального и режимного подходов к организации зон находятся еще два принципа, и, следовательно, два типа зональных структур. С одной стороны, это обширные районы со статусом экспортно-производственных зон, с другой, - отдельные промышленные предприятия, работающие в режиме экспортно-производственной зоны. Наиболее известным примером первых являются специальные экономические зоны Китая (являвшиеся на первых этапах рыночными анклавами в плановой экономике, которая затем стала все более активно трансформироваться в рыночную экономику). В режиме зон второго типа работает большинство оффшорных компаний в странах Карибского бассейна и в Бразилии. Однако наибольшее распространение получили экспортно-производственные зоны в виде небольших территориальных образований, где указанные различия двух подходов во многом нивелируются.

Технико-внедренческие зоны можно причислить к зонам третьего поколения. Они возникают вокруг крупных научных центров как районы с особой инфраструктурой, обеспечивающей процесс ускоренной разработки новых производственных технологий и их передачу в национальное хозяйство. Для успешного становления и развития таких зон необходимы следующие условия: наличие в регионе престижного университета или другого научного центра с мощной исследовательской базой; наличие научного парка с повышенной концентрацией высокотехнологичных предприятий; доступ к источникам венчурного (национального и иностранного) капитала, ориентированного на повышенные инвестиционные риски; благоприятные географические и климатические условия для работы и отдыха.

Сочетание всех указанных условий встречается редко, и поэтому каждая зона подобного типа по-своему уникальна (научные парки США, технополисы Японии).

Сервисные зоны являются, с одной стороны, результатом эволюции производственных зон в высокотехнологичных отраслях (обработка информации), а с другой - следствием общего повышения роли третичных отраслей в современном хозяйстве. К таким структурам относятся прежде всего банковские зоны, которые учреждаются, как правило, на принципах режимного подхода (статус зоны распространен только на банковские учреждения), а также оффшорные финансовые центры, размещенные на локальных территориях, где действует принцип экстерриториальности в отношении норм денежного и валютного регулирования.

Международная практика свидетельствует, что в развивающихся странах иностранные инвесторы предпочитают вкладывать средства в краткосрочные, быстро окупающиеся проекты, после чего покидают ОЭЗ, а на создание инфраструктуры и прочего обустройства тратятся незначительные суммы.

Наблюдается и ряд иных различий между ОЭЗ развитых и развивающихся стран. В зонах развитых стран акцент сделан на торговлю и технологии, когда значительное внимание уделяется вопросам охраны окружающей среды. В СЭЗ развивающихся стран, правительства которых заинтересованы в ускорении роста экономики, часто забывают про экологию.

Опыт развивающихся стран показывает, что эффективность ОЭЗ в значительной степени связана с правильным выбором ее размещения. В ряде стран наиболее выигрышными считаются приграничные регионы, имеющие отлаженные экономические отношения с сопредельными государствами.

Практика функционирования свободных зон и соперничество между ними за привлечение иностранного капитала привели к унификации условий, на которых в зону приглашаются инвесторы: каждому типу зон соответствует свой определенный набор льгот и стимулов.

Анализ позволяет выделить четыре основные группы льгот такого рода:

1. внешнеторговые льготы, предусматривающие введение особого таможенно-тарифного режима (снижение или отмену экспортно‑импортныхпошлин) иупрощенногопорядкаосуществлениявнешнеторговых операций;

2. фискальные льготы, содержащие нормы, связанные с налоговым стимулированием конкретных видов деятельности или поведения предпринимателей. Эти льготы могут затрагивать налоговую базу (прибыль, доход, стоимость имущества), отдельные ее компоненты (амортизационные отчисления, издержки на заработную плату и транспорт), уровень налоговых ставок, вопросы постоянного или временного освобождения от налогов;

3. финансовые льготы, включающие различные формы субсидий, предоставляемых в виде установления низких цен на коммунальные услуги, снижения арендной платы за пользование земельными участками и производственными помещениями, а также за счет бюджетных средств и преференциальных государственных кредитов;

1. административные льготы, предоставляющиеся администрациями зон с целью упрощения процедур регистрации предприятий и режима въезда-выезда иностранных граждан, а также оказания различных видов услуг.

В реальной практике вышеперечисленные льготы могут применяться в любой комбинации. Но следует обратить внимание на то, что при нынешних масштабах создания свободных зон в мире налоговые льготы - далеко не главный стимул для привлечения иностранного капитала. Не менее важными могут оказаться такие факторы, как политическая стабильность, инвестиционные гарантии, качественная инфраструктура, надлежащая квалификация рабочей силы, возможность получения относительно дешевых кредитов на внутреннем рынке.

Совершенно новые возможности содержатся в создании совместных (межгосударственных, международных) территорий с особым финансово-экономическим режимом, при котором:

- повышается заинтересованность транснациональных компаний (ТНК) в объединении на локальной территории финансовых, ресурсных, технологических и рыночных возможностей разных стран;

- реализуется заинтересованность стран-учредителей в объединении усилий для совмещения импортозамещающей и экспортоориентированной политики в своих целях;

- появляется возможность паритетного сопряжения интересов стран-учредителей с различным уровнем социально-экономического и технического развития, а при локализации деятельности на территории международной СЭЗ появляется также возможность экономического сопряжения интересов для государств с различными политическими системами.

Это позволяет говорить о зарождении пятого поколения зон - международных. Характерной особенностью таких зон является объединение нескольких стран в торговые блоки, интеграционные группировки для активизации их внешнеэкономической деятельности.

2 октября 2010 года Премьер-Министр России Владимир Путин подписал постановление № 800 Правительства РФ о создании ПОЭЗ «Мурманск». 26 октября постановление вступило в силу. На территории ОЭЗ «Мурманск» возможно строительство контейнерного терминала, модернизация действующих и возведение новых портовых мощностей по приему, перевалке и погрузке насыпных и наливных грузов. Кроме того, возможна сборка буровых установок, что имеет большое значение для успешного освоения шельфовых месторождений нефти и газа. Инвесторы портовой ОЭЗ «Мурманск» получат налоговые и таможенные льготы, а также подключения к инфраструктурным объектам. Инвесторам гарантируется неизменность налоговых льгот в течение всего срока существования особой экономической зоны.

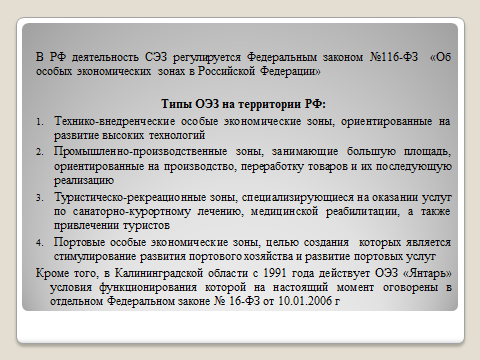

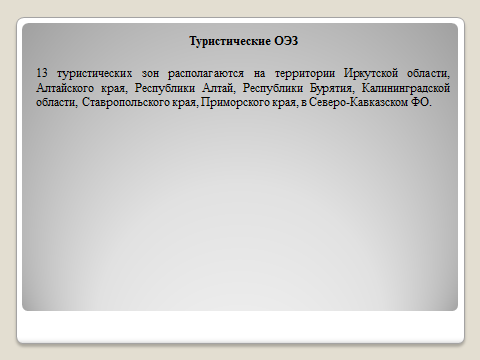

Сейчас в России действуют 24 особые экономические зоны четырёх типов: 4 промышленные, 4 инновационные, 13 туристических и 3 портово-логистические. Особые экономические зоны создаются для увеличения роста ВВП того или иного региона. В ОЭЗ действуют специальные льготные налоговые условия для ряда предпринимателей. Согласно российскому законодательству, предприятия, разместившиеся на территории ОЭЗ, получают налоговые каникулы по земельным, имущественным и транспортным налогам, а также по налогу на прибыль.

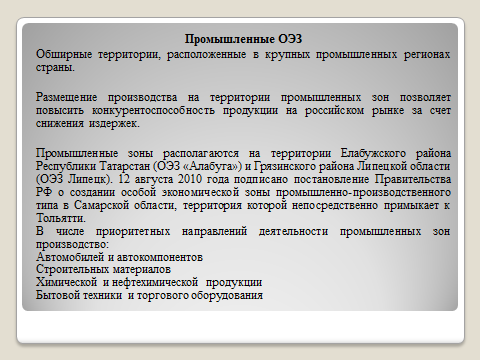

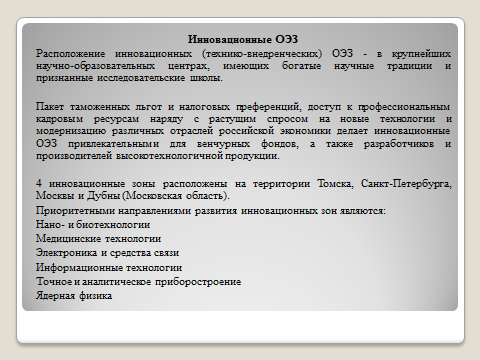

В России строится 13 особых экономических зон: 2 - промышленно-производственного типа, 4 - технико-внедренческие и 7 - туристско-рекреационные. В ОЭЗ уже зарегистрировались 172 резидента. Объем заявленных частных инвестиций составил более 140 миллиардов рублей. Это почти четвертая часть от всей суммы планируемых вложений бизнеса к 2025 году. Основные показатели особых экономических зон ежегодно удваиваются.