2017-12-14

2017-12-14 1005

1005Банківський переказ

– це основна форма міжнародних розрахунків у сучасній практиці. Крім того, банківський переказ є елементом всіх інших форм міжнародних розрахунків (акредитиви, інкасо, чеки, векселі). Банківський переказ належить до платних комісійних операцій банку. Усі банки, які беруть участь у здійсненні банківського переказу, беруть комісію за проведення операції.

Оплата переказом можлива на будь-якій стадії виконання контракту: до відвантаження товару, після відвантаження товару, через певний період. Оплата до відвантаження означає аванс. У цьому випадку імпортер у встановлені контрактом строки або після повідомлення експортера про готовність товару до відвантаження дає доручення банку здійснити переказ валюти на користь експортера. Отримавши таке повідомлення, експортер відвантажує товар. Боржник передає своєму банку відповідний формуляр у трьох примірниках і в такий спосіб доручає йому переказати на рахунок свого кредитора певну суму грошей. Порядок виконання банківського переказу такий:

· переказ відбувається відповідно до умов укладення контракту проти повідомлення продавця про відвантаження;

· експортер відвантажує товар і отримує товарні документи від перевізника;

· експортер відправляє повідомлення про відвантаження та інші комерційні документи імпортеру;

· імпортер подає заявку на переказ;

· імпортер отримує товари;

· банк імпортера, отримавши заявку на переказ, здійснює списання грошей з валютного рахунку клієнта і зараховує їх на рахунок банка-кореспондента;

· банк експортера:

· перевіряє одержані документи;

· списує гроші з рахунку банку імпортера, зараховує їх на рахунок постачальника;

· передає документи про отримання ним грошей і виписує з рахунку клієнта.

Для здійснення переказів, які надходять регулярно, призначені тому самому одержувачу й сума яких щоразу однакова, можна скористатися так званим дорученням банку на проведення операцій за зобов'язаннями клієнта за його рахунок. У такому випадку банк платника щоразу автоматично переказує у відповідний час заздалегідь визначену суму. Для боржника це не тільки заощадження часу, але й гарантія того, що він не пропустить термін сплати.

З огляду на необхідність розвитку міжнародної торгівлі в Україні, та як попередня умова започаткування цього процесу, вихід на світовий ринок резидентів, застосування загальноприйнятих в міжнародній практиці форм безготівкових розрахунків набувають як ніколи великої важливості та значущості. Схема міжнародних розрахунків простим банківським переказом достатньо проста:

Рис. 11.3. Схема розрахунків банківським переказом

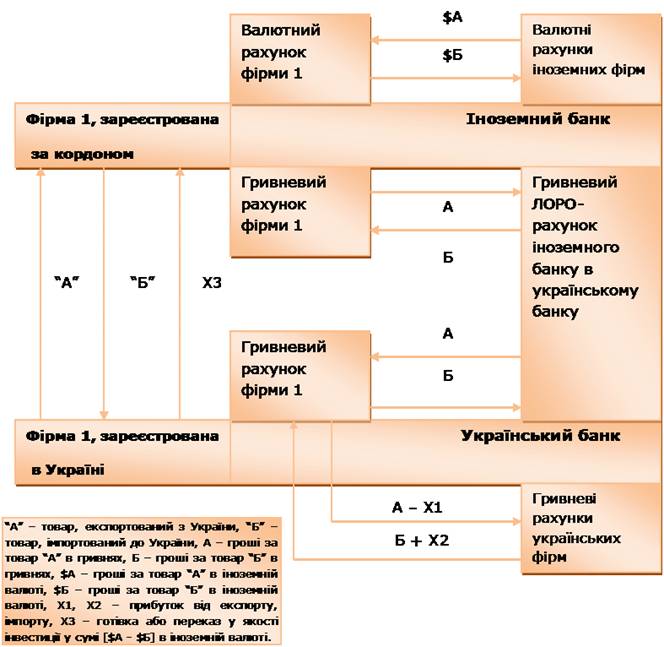

При розгляді міжнародних розрахунків за допомогою банківських переказів необхідно звернути увагу на рахунки типу “ЛОРО”, тобто гривневі рахунки іноземних банків (а, отже, і їх клієнтів), відкриті в банках України.

Історично фінансовий механізм ЛОРО-рахунків – це ноу-хау країн СНД, економічні зв’язки котрих потребували збереження деякої єдиної платіжної системи. Функціонування цих рахунків на стику валютних систем зумовлює декілька особливостей, що відрізняють “правила гри” при роботі через ці рахунки від тих умов, у яких працює валютний ринок України:

· резидентам дозволено проводити через ЛОРО-рахунки лише розрахунки з нерезидентами,

· операції за ЛОРО-рахунками проводяться тільки у межах залишку на початок дня (що обмежує можливості для проведення операцій вдень),

· національна валюта повинна бути визначена в контракті як валюта платежу,

· проводиться контроль 90-денного строку надходження виручки для резидентів-експортерів чи надходження товару для резидентів-імпортерів та обов’язковий контроль банками відповідних контрактів і документів про надходження товарів та надання послуг,

· з ЛОРО-рахунку дозволена купівля іноземної валюти на міжбанківському валютному ринку України у випадку надання документів, безспірно підтверджуючих одержання нерезидентом на ЛОРО-рахунок коштів у валюті України внаслідок експорту в Україну товарів (послуг),

· можлива купівля валюти на кошти, отримані як відсотки по депозиту чи по залишку на цьому рахунку,

· органам валютного контролю та комерційним банкам дозволено вимагати від резидентів, власників рахунків у гривнях будь-які документи та інформацію, що підтверджують законність здійснення платежів через кореспондентські рахунки банків-нерезидентів, а також їх відповідність до діючого законодавства України і нормативних актів НБУ.

До ЛОРО-системи українське законодавство довгий час відносилося як до чисто розрахункової. Використання її для “перекачування” капіталів, гри на курсах валют спочатку серйозно не сприймалося з причини обмеженої конвертованості розрахункової одиниці (на той час – купоно-карбованця). Це завжди ставило ЛОРО-ринок на другу за значущістю позицію, у зв’язку з чим цей ринок завжди мав одну перевагу – більш ліберальні нормативні умови (що збереглися навіть після загального ускладнення роботи валютного ринку України восени 1998 року).

Рис. 11.4. Схема клірингу з використанням ЛОРО-рахунків

Завжди існував “подвійний” підхід до ЛОРО-рахунків: держава намагалася використовувати ЛОРО-рахунки для підтримання конвертованості національної валюти на міжнародному ринку, громадяни цієї ж держави з самого початку використовували ці рахунки як інструмент, за допомогою якого можна отримувати користь з ліберального законодавства інших країн.

Через ЛОРО-рахунки йдуть грошові потоки набагато більш потужних фінансових систем, аніж українська, в зв’язку з чим держава (НБУ) мала лавірувати, тактично регулюючи рух коштів через ці рахунки, намагаючись зберегти баланс між принадністю ліберальної фінансової політики та мірами у відношенні великих фінансових спекулянтів, як вітчизняних, так і зовнішніх.

Такий особливий підхід до умов функціонування ЛОРО-рахунків знайшов свій вираз у достатньо ліберальному механізмі нормативного регулювання операцій, що проводилися резидентами та нерезидентами через ці рахунки.

Найбільш свідома економічна громадськість України досить швидко навчилася використовувати переваги ЛОРО-рахунків. Серед найпопулярніших можна назвати три схеми:

Використання гривневих рахунків для “клірингу” за експортно-імпортними операціями з використанням гривні у якості валюти платежу за зовнішньоекономічними контрактами. Воно дозволяє забути про обов’язковий продаж валюти, “оптимізувати” оподаткування, здійснювати “іноземне інвестування” у власне підприємство.

Один з багатьох механізмів здійснення “поштових” послуг, або ж конвертації безготівкових коштів підприємства у так званий “чорний нал” – готівкові долари США, що використовують частіше за все для виплати реальної зарплати робітникам підприємства. При цьому зменшується податок на прибуток підприємства, ПДВ, відрахування до соцстраху та Пенсійного фонду, податок на доходи громадян.

Рух коштів у гривнях через ЛОРО-рахунки у цих випадках історично має дві головні траси – Прибалтика та Росія. Цілком природно, що вплив цього ринку на курс долару всередині країни часто стає визначальним. І, що особливо неприємно, на нерезидентів не так легко здійснювати тиск, як на українські банки.

Сьогоднішня мода на “ЛОРО-рішення”, окрім “валютно-спекулятивного” складника, вочевидь, викликана ще й тим, що з деякого часу обсяги незаконних операцій, що проводяться через ЛОРО-рахунки, почали стрімко досягати обсяги законних. Розуміючи джерело зростаючої небезпеки, Національний банк України вже давно ставить на контроль усі платежі понад визначеної суми, що проходять на ЛОРО-рахунки.

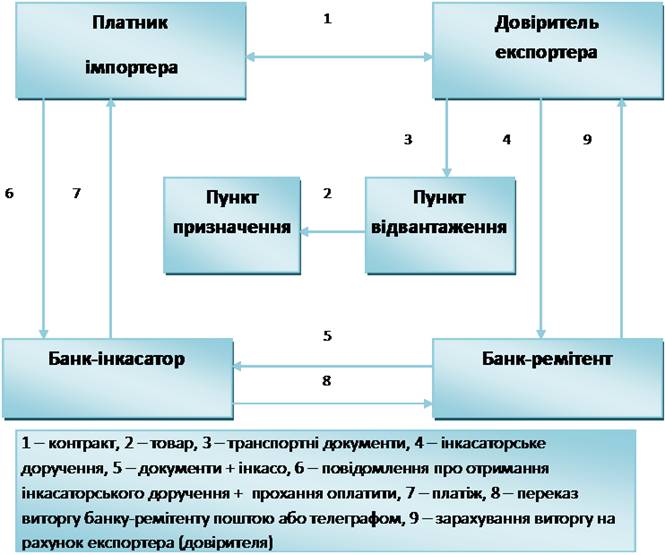

Ще одна з найпоширеніших форм міжнародних безготівкових розрахунків – інкасова.

Інкасо

(Collection; Encashment; італ. Incasso) – це доручення експортера (кредитора) до свого банку одержати від імпортера (платника, боржника) безпосередньо або через інший банк певну суму або підтвердження (акцепт) того, що сума буде виплачена у встановлений термін.

Базою для проведення операцій документарного інкасо є “Уніфіковані правила по інкасо” (УПІ), розроблені Міжнародною Торговельною Палатою і визнані банками. Існують два основні види інкасо:

чисте, тобто інкасо тільки фінансових документів,

документарне, тобто інкасо комерційних документів.

До головних комерційних документів відносять: комерційні розрахунки (розрахунки-фактури), транспортні документи (коносаменти морські та річкові), які дають право власності на товар їх держателям, накладні, акти прийняття-передання, поштові квитанції, страхові поліси та страхові сертифікати.

Учасниками інкасових операцій є:

довіритель (клієнт, який доручає банку одержати певну суму),

банк-ремітент (банк, якому клієнт доручає одержати певну суму),

банк-інкасатор (будь-який банк, що не є банком-ремітентом і бере участь в операції),

репрезентативний банк (банк, який безпосередньо одержує платіж або акцепт).

Схема розрахунків за інкасо представлена на наступному рисунку 11.5.

Рис. 11.5. Схема міжнародних розрахунків за інкасо

Вітчизняні комерційні банки, прилучаючись до міжнародного співробітництва, опановують різні форми розрахунків, прийнятих у світовій банківській практиці. Все більше уповноважених банків України (на сьогодні – близько вісімдесяти) самостійно встановлюють кореспондентські відносини з іноземними. І все ж сфера зовнішньоекономічної діяльності наших банків поки що одна з найменш розвинутих. Українське законодавство, яке регулює діяльність комерційних банків України щодо виконання операцій, пов'язаних із міжнародними розрахунками, містить нормативні акти, що у ряді випадків обмежують можливості здійснення таких операцій. З іншого боку, у вітчизняній банківській практиці ще досить погано освоєні основні міжнародно-правові положення, які регулюють окремі форми міжнародних розрахунків і значною мірою визначають характер міжбанківських взаємовідносин.

На жаль, через брак практичного досвіду у цій галузі як перед банками, так і їхніми клієнтами постає ряд серйозних проблем, що призводить до різного роду помилок і затримок у розрахунках. Ситуація ускладнюється ще й тим, що українські банки мають недостатню внутрішню інструктивно-методологічну базу. Іноземним підприємцям часто важко визначити фінансове становище, надійність та технічні можливості свого українського партнера. Але, використовуючи різноманітні форми акредитивів, експортери та імпортери можуть звести до мінімуму труднощі та проблеми, які виникають у міжнародній торгівлі, а саме: експортер має змогу, використовуючи акредитивну форму розрахунків, звести до незначних ризики, спричинені його поганою обізнаністю з вимогами, стандартами нового освоюваного ринку збуту, політичною та економічною стабільністю в країні імпортера, незнанням місцевих законів щодо розрахунків в іноземній валюті, специфіки перевезення, страхування товару, оформлення документації на його ввезення та відправку.

Імпортер, у свою чергу, скориставшись акредитивною формою розрахунків, може звести до мінімуму ризики, пов'язані із закупівлею товару у незнайомих країнах, незнанням особливостей валютного законодавства країни-експортера (зокрема, стосовно можливості ввезення товару), невпевненістю у добропорядності експортера.

Акредитив

(Letter of credit (L/C); нім. Akkreditiv; фр. Accreditif; від лат. Accreditivus – довірчий), який використовується у розрахунках за зовнішньоторговельними угодами, незалежно від того, який він ("документарний акредитив", "акредитив", "акредитивний лист" тощо) – це одностороннє умовне грошове зобов'язання банку-емітента, видане ним за дорученням клієнта-наказодавця акредитива (імпортера) на користь його контрагента за контрактом бенефіціара (експортера).

За цим грошовим зобов'язанням банк, який відкрив акредитив (банк-емітент), повинен здійснити бенефіціару платіж (негайно або з відстрочкою) чи акцептувати тратти бенефіціара та сплатити їх в строк. Або він може уповноважити інший банк здійснити такі платежі, акцепт або негоціацію тратт бенефіціара за умови надання ним документів, передбачених в акредитиві, також якщо виконані інші умови акредитива.

Слід зазначити, що акредитивна форма розрахунків найбільш складна і дорога. За виконання акредитивних операцій (перевірку документів, авізування, платіж, підтвердження) банки беруть високу комісію, яка складає близько 3,0 % суми платежу. Крім того, для відкриття акредитива імпортер бере кредит, за який платить відсотки, але ця форма розрахунків має переваги, вона дає можливість імпортеру контролювати через банки виконання угод експортером, а для експортера - це єдина форма розрахунків, яка дає гарантію отримання платежу.