2017-12-16

2017-12-16 794

794Управление затратами – это средство высокого экономического результата предприятия. Отметим, что управление затратами это не только их снижение. Оно включает также элементы управления.

Предметом управления затратами являются затраты предприятияво всем их многообразии.

Основные задачи управления затратами предпринимательской деятельности:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии.

В предприятия всегда имеются резервы для снижения затрат.

В зависимости от объектов управления можно выделить подсистемы управления: производственными процессами, материально-техническими ресурсами, персоналом и др. К таким подсистемам можно отнести управление затратами организации, которое включает объект и субъект управления.

Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения.

Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами (Приложение 6) это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Цели системы управления затратами (рис.6.6) рассматриваются в системе целей организации, которые могут различаться:

· по содержанию: производственные, социальные, экономические, научно-технические;

· по времени реализации: долгосрочные, среднесрочные и краткосрочные;

· по виду управления: стратегические, тактические, оперативные;

· по значению: цели функционирования, развития организации и т. п. (могут быть выражены через одну глобальную цель, ибо предприятие является многоцелевой системой).

В современных условиях целями предпринимателей могут быть как экономические показатели, так и имиджевые:

· рост прибыли и рентабельности;

· поддержание уровня прибыли;

· повышение производительности труда;

· увеличение выпуска конкурентоспособной продукции;

· удовлетворение запросов потребителей;

· повышение качества продукции;

· готовность и способность выполнять новые задачи;

· надежность системы.

В части затрат на производство могут быть поставлены цели:

· минимизации затрат;

· поддержания себестоимости на нормативном уровне;

· снижения себестоимости и ее составляющих (материальных, трудовых и др. затрат).

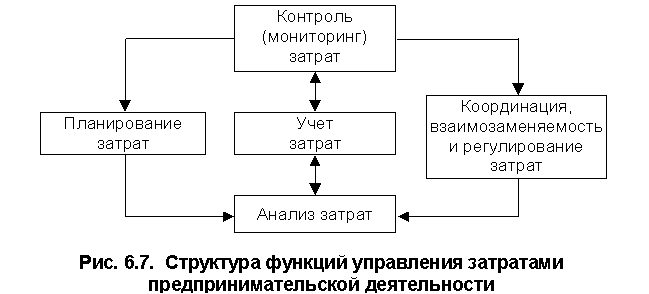

Основными функциями системы управления затратами (рис. 6.7.) следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Таким образом, управление затратами – это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Основными принципами управления затратами на предприятии являются:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Органы управления и их функции (линейные и нелинейные) выражают организационную структуру управления затратами строительного предприятия.