2017-12-16

2017-12-16 369

369ТЕМА: МІЖНАРОДНІ РОЗРАХУНКИ ЗА

ДОПОМОГОЮ АКРЕДИТИВА

План

1. Сутність та особливості міжнародного акредитива

2. Види акредитивів

3. Сторони-учасники, фази документарного акредитива

4. Витрати за акредитивними операціями

5. Проблеми, переваги і недоліки акредитивної форми розрахунків

Сутність та особливості міжнародного акредитива

Сутність акредитива. Акредитив є найуніверсальнішим і дієвим інструментом забезпечення платежів. У ділових зв'язках із державами, що контролюють зовнішню торгівлю, застосування акредитива багато в чому є попередньою умовою для здійснення імпортних та експортних операцій.

Акредитив (лат. accreditivus — довірчий) — розрахунковий або грошовий документ, який містить доручення імпортера його банкові (банку-емітенту) сплатити певну суму коштів експортерові (бенефіціарові), на користь якого відкрито акредитив, за умови що експортер надасть відповідно до вимог акредитива документи у встановлений термін.

Крім функції забезпечення платежів, акредитив може також виконувати кредитну функцію. Зобов'язання банку покупця здійснити платіж полегшує продавцеві одержання від свого банку кредиту, наприклад на виробництво товару. За певних обставин акредитив може бути для банку імпортера також підставою для надання кредиту, наприклад тоді, коли банк при здійсненні акредитивної операції очікує, що матиме у своєму розпорядженні документи, які засвідчують власність на товар (товаросупроводжувальні документи засвідчують вимогу на видачу відправленого вантажу). Шляхом передачі документів передається також право на володіння товаром.

За визначенням Міжнародної торгової палати акредитив є письмовим зобов'язанням банку-емітента, яке виконується на вимогу і на основі інструкцій клієнта (заявника акредитива):

- здійснити оплату бенефіціарові чи на його вимогу третій особі;

- акцептувати та оплатити переказні векселі (тратти), складені на бенефіціара;

- уповноважити інший банк виконати оплату, акцептування чи негоціацію (купівля тратти, виставленої бенефіціаром на наказодавця акредитива) таких переказних векселів (тратт).

Він надає значно більші можливості захисту інтересів експортера, ніж інкасо.

Вже на момент висунення пропозиції чи укладання угоди про купівлю-продаж продавець повинен чітко собі уявити, які ризики і вимоги йому потрібно враховувати стосовно:

- надійності та кредитоспроможності покупця;

- політичних, економічних та юридичних умов у країні покупця;

- власної ліквідності.

Для безперешкодного здійснення акредитивної операції продавець повинен мати точне уявлення про обраний вид акредитива, а також щодо його конструкції, терміну дії, шляху та засобів транспортування, страхового захисту, базису цін.

Порядок оформлення документарного акредитива. Заспособом використання акредитиви поділяють на документарні та грошові.

Акредитив документарний (товарний) — акредитив для розрахунків за товари та послуги, згідно з яким банк зобов'язується виплатити відповідно до інструкцій покупця певну суму коштів продавцеві після пред'явлення товаророзпорядчих документів.

Документарний акредитив виконує три основні функції:

1) є однією з форм міжнародних розрахунків (головна функція);

2) забезпечення захисту від можливих ризиків продавця і покупця у міжнародній торгівлі;

3) кредитна функція.

Акредитив грошовий (циркулярний або фінансовий) — іменний документ, виданий банком особі, яка, внісши певну суму, має, намір отримати її в іншому місці впродовж певного часу.

Виплата за цим акредитивом не обумовлена наданням документів.

За формою акредитиви поділяють на документарні акредитиви та акредитивні листи. У більшості країн терміни «документарний акредитив» та «комерційний акредитивний лист» — синоніми. Але, наприклад, у США, Великобританії та Китаї, а також у закордонних відділеннях найбільших банків Англії та США технологічні процеси та можливості акредитивних листів суттєво відрізняються від запропонованих документарними акредитивами.

Розрахунки у формі акредитивних комерційних листів повинні бути погоджені сторонами у контракті купівлі-продажу. Особливість цих листів полягає у тому, що їх надсилають не банку в країні продавця, а безпосередньо бенефіціарові, використовуючи іноді банк лише як проміжну інстанцію. Бенефіціар після відправлення товару та отримання усіх необхідних, передбачених в акредитивному листі документів може або передати їх банкові, обраному на власний розсуд, або надіслати для сплати безпосередньо банку, який виписав акредитивний лист.

Експортер, який погодився на розрахунки з використанням акредитивних листів, повинен взяти до уваги, що йому не буде відмовлено у негоціації тратт банком його країни лише у тому випадку, якщо акредитивний лист виписано солідним (першокласним) банком та його гарантія купити виставлені тратти вважатиметься іншими банками достатньою.

Суб'єктам господарської діяльності України варто погоджуватися на розрахунки за акредитивними листами лише за умови, що вони виписуватимуться банками-кореспондентами НБУ та іншими першокласними іноземними банками, платоспроможність яких не викликає сумніву, а також з урахуванням того, що така форма розрахунків здійснюватиметься обома сторонами на принципах взаємності. В усьому іншому акредитивні листи аналогічні документарним акредитивам.

Банк-емітент відкриває акредитив на користьбенефіціара. Якщо його документи відповідають поставленим вимогам, він отримає від банку-емітента кошти (оплату), незалежно від можливостей та бажання імпортера.

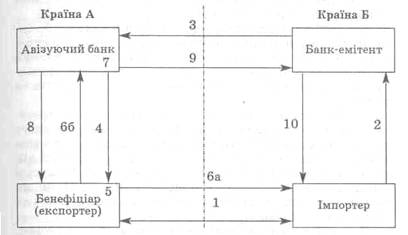

Послідовність дій при оформленні документарного акредитива зображено на схемі 1.

Схема 1. Здійснення документарного акредитива:

1 — укладання угоди між покупцем і продавцем;

2 —доручення імпортера своєму банкові про відкриття акредитива;

3 — відкриття банком-емітентом акредитива в іноземному банку;

4 — авізування акредитива бенефіціару вітчизняним банком;

5 — перевірка акредитива експортером (відповідність договору, виконання);

6а — відправка товару експортером імпортерові;

6б — передання експортером документів вітчизняному (авізуючому) банку;

7 — перевірка документів вітчизняним банком;

8 — виплата вітчизняним банком бенефіціарові суми, зазначеної в документі;

9 — передання вітчизняним банком документів іноземному банку в обмін на перерахування відповідної суми;

10 — вручення документів банком-емітентом імпортерові.

Термін та умови акредитива мають бути узгоджені до здійснення оплати (негоціації чи акцептування). Угода з Документарним акредитивом передбачає наявність таких Документів:

- вексель;

- коносамент чи інший транспортний документ, що Може бути товаророзпорядчим;

- комерційний рахунок, рахунок-фактура, інвойс;

- свідоцтво про походження товару;

- страховий поліс чи сертифікат.

Перед тим як експортер подасть документи до банку, він повинен переконатися, що вони за всіма пунктами відповідають умовам акредитива.

Всі необхідні документи мають бути в наявності, вони не повинні порушувати умови акредитива, або суперечити один одному, оскільки банк, вирішуючи питання про прийняття чи неприйняття документів, чітко дотримується принципів суворої відповідності документів та термінів.

Документи, що мають недоліки, банк повинен протягом певного часу повернути бенефіціарові, який має змогу виправити їх чи виставити знову відповідно до вимог у визначені терміни. Отже, акредитив не припиняє своєї дії, якщо банк повинен повернути документ. У більшості випадків шукають можливе інше рішення, оскільки загальне повернення суперечило б економічним інтересам як бенефіціара так і покупця.

Правові основи акредитивних розрахунків. Використання акредитивної форми розрахунків у міжнародній практиці регулюється Уніфікованими правилами і звичаями для документарних акредитивів (Uniform Customs and Practice for Documentary Credits, UCP), розробленими Міжнародною торговою палатою. З 1 січня 1994 року запроваджені МТП № 500 (UCP № 500), редакція 1993 p. Вони застосовуються до всіх документарних акредитивів, у тому числі — резервних UCP.

Види акредитивів

Існують різні критерії класифікації акредитивів: залежно від способу повідомлення бенефіціара, ступеня гарантованості оплати, способу використання, характеру платежу, місця та суб'єкта виконання, виду зовнішньоекономічної діяльності тощо.

За способом повідомлення бенефіціара про відкриття акредитиви поділяють на прямо авізовані та авізовані через авізуючий банк.