2017-12-16

2017-12-16 860

860

1. Державний бюджет як інструмент державного регулювання економіки

2. Фінансова політика держави

3. Податки як інструмент державного регулювання економіки

4. Шляхи вдосконалення державної податкової системи

5. Становлення та зміцнення банківської системи України

6. Грошово-кредитне (кредитно-грошове) регулювання

7. Державне регулювання ринку цінних паперів України

8. Вплив держави на ціни і ціноутворення

1. Державний бюджет як інструмент державного регулювання економіки

Згідно Закону України «Про бюджетну систему України» бюджет – це «...план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади». Одним із завдань, є підтримування ринкової рівноваги і стимулювання розвитку окремих сфер та галузей національної економіки. Ідеологію формування бюджету, визначення джерел і сум надходження коштів до нього, державних видатків, шляхи покриття дефіциту називають – бюджетною політикою.

Державний бюджет затверджує Верховна Рада України, а розпоряджається Уряд.

Державний бюджет виконує такі функції: збільшує або зменшує сукупний попит; виконує перерозподільну функцію; стимулює або гальмує виробництво шляхом вибору певної системи оподаткування; забезпечує покриття касових збитків підприємств, які внаслідок певних об'єктивних причин є збитковими, однак функціонування яких зумовлене суспільними потребами; забезпечує фінансову допомогу у розвитку окремих галузей і сфер діяльності; збалансовує бюджети нижчих рівнів. Кошти з державного бюджету використовують на державне управління, оборону, фінансування бюджетних галузей народного господарства (освіти, науки, культури та ін.).

Сукупність усіх бюджетів бюджетної системи є зведеним бюджетом України. Цей бюджет використовують для аналізу і визначення засад державного регулювання економічного і соціального розвитку України.

Доходи бюджетів різних рівнів формують за рахунок надходжень від сплати фізичними і юридичними особами податків, зборів та інших платежів, надходжень з інших джерел, передбачених законодавством України. Доходи бюджетів України поділяють на доходи державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів. Розмір відрахувань затверджує Верховна Рада в Законі «Про державний бюджет України» на відповідний рік з урахуванням економічного, соціального, природного й екологічного стану відповідних територій.

Кошти державного бюджету витрачають лише на ціль та в межах, затверджених законом про державний бюджет України. Видатки бюджетів усіх рівнів поділяють на поточні і видатки розвитку.

Одним із головних напрямів бюджетної політики більшості країні світу є прагнення до бездефіцитного бюджету або підтримування дефіциту на мінімальному рівні. Дефіцит державного бюджету вимірюють у відсотках до ВВП. Його можна покривати за рахунок: продажу державних облігацій на внутрішньому і зовнішньому ринках;продажу державного майна; емісії.

2. Фінансова політика держави

Фінансова політика держави – система заходів (законів, адміністративних рішень) у сфері фінансів з метою цілеспрямованого впливу держави на розвиток фінансово-кредитної системи та національної економіки загалом.

Головним завданням фінансової політики держави – є пошук оптимальної моделі перерозподілу фінансових ресурсів з метою стимулювання матеріального виробництва та соціального захисту населення. Вона поділяється на фінансову стратегію і фінансову тактику. Перша визначає довготривалий курс держави у сфері фінансів і передбачає вирішення великомасштабних завдань, друга розв’язання завдань конкретного етапу розвитку шляхом своєчасного перегрупування фінансових ресурсів і зміни способів організації фінансових відносин.

Основні напрями фінансової політики держави:

1) сприяння розвиткові виробництва, підтримання підприємницької активності та підвищення рівня зайнятості населення;

2) мобілізація і використання фінансових ресурсів для забезпечення соціальних гарантій;

3) вплив за допомогою фінансового механізму на раціональне використання природних ресурсів і заборону технологій, що загрожують здоров’ю людини.

В умовах переходу до соціальної ринкової економіки різко зростає значення фінансів і кредиту. Ефективність соціально-економічних перетворень у перехідний період можна оцінювати за результатами виконання двох найважливіших планів - державного бюджету і кредитного плану Національного банку України. Від стану їх виконання значно залежить успіх переходу до ринку і розвиток економіки.

3. Податки як інструмент державного регулювання економіки

Податки - це система обов'язкових платежів підприємств, організацій і населення, які є одним із джерел доходів державного бюджету.

В умовах ринкової економіки бюджетні надходження зумовлені результатами діяльності підприємницьких структур. Завданням держави стає формування таких умов, показників і ставок оподаткування, які давали б їй змогу найліпше виконувати свої функції.

Система оподаткування повинна враховувати конкретні умови країни: рівень розвитку економіки, зокрема соціальної сфери, зовнішню і внутрішню політику, традиції народу, географічне положення, кліматичні умови та безліч інших чинників. Тому склад податкової системи, структурні співвідношення окремих податків, порядок їх обчислення, форми розрахунків, організація податкової служби можуть значно відрізнятися.

Для податкової системи України характерне переважання непрямих податків, на відміну від країн із ринковою економікою, де головна частка припадає на прямі податки.

Ефективність податкової системи визначає те, наскільки цілеспрямовано вона вирішує комплекс завдань, пов'язаних з управлінням економікою, розвитком виробництва, підвищенням життєвого рівня населення. Податкова система повинна успішно вирішувати фіскально-розподільну функцію. Шляхом оптимального оподаткування доходів підприємців і населення потрібно забезпечувати дохідну частину бюджету, якої повинно бути достатньо для фінансування соціальних програм, розвитку регіонів тощо. Систему податків треба побудувати так, щоб сприяти виробничій діяльності, посиленню стимулів, які б забезпечували розвиток пріоритетних галузей народного господарства і виробництв.

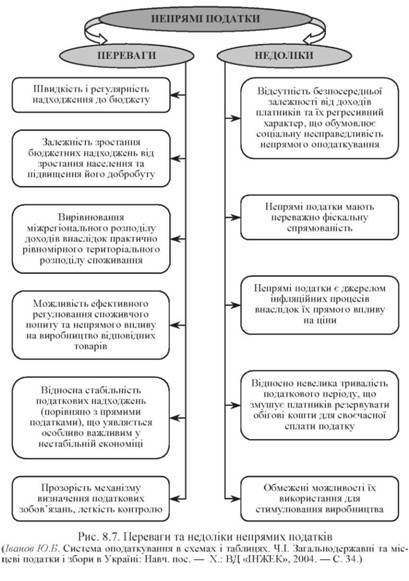

Історично виділяють дві форми податків - прямі та непрямі. Прямі податки - це податки, стягнуті у результаті придбання й акумулювання матеріальних благ, що залежать від доходу або майна, і платниками яких безпосередньо є власники цих доходів або майна.

Непрямі податки - це податки на товари і послуги, встановлювані у вигляді надбавок до ціни або тарифу. Іноді їх називають тарифікаційними.

Зовнішня відмінність між вказаними податками полягає у безпосередньому або опосередкованому відношенні влади до об'єктів і суб'єктів оподаткування.

Непрямими податками обкладаються переважно різні предмети споживання. Платниками непрямих податків виступають покупці (споживачі) продукції, товарів, робіт, послуг. Вони входять в ціну і тим самим сплачуються безпосередньо населенням.

Прямими податками переважно оподатковується земля, капітал, доходи, прибуток. Тому іноді їх називають "прибутково-майнові".

Основні переваги та недоліки прямих та непрямих податків зображено нарис. 8.7-8.8.