2018-01-08

2018-01-08 462

462

1 Маржинальний дохід з одиниці виробу ( ), грн

), грн

До впровадження Після впровадження

,

,  , (5.1)

, (5.1)

де  – оптова ціна одиниці виробу, грн;

– оптова ціна одиниці виробу, грн;

,

,  – змінні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн.

– змінні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

6014,01-4221,5=1792,51грн

6014,01-4221,5=1792,51грн  6014,01-4031,22=1982,79грн

6014,01-4031,22=1982,79грн

3748,57-2664,05=1084,52грн

3748,57-2664,05=1084,52грн  3748,57-2541,34=1207,23грн

3748,57-2541,34=1207,23грн

До впровадження Після впровадження

,

,  , (5.2)

, (5.2)

де  ,

,  – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

– постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

,

,  – прибуток з одиниці виробу до та після реалізації запропонованих заходів, грн.

– прибуток з одиниці виробу до та після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

1148,15+644,36=1792,51грн

1148,15+644,36=1792,51грн  1432,90+549,89=1982,79грн

1432,90+549,89=1982,79грн

682,89+401,63=1084,52грн

682,89+401,63=1084,52грн  837,26+369,97=1207,23грн

837,26+369,97=1207,23грн

Постійні витрати у собівартості одиниці виробу (), грн

До впровадження Після впровадження

,

,  , (5.3)

, (5.3)

де  ,

,  – загальновиробничі витрати на один виріб до та після реалізації запропонованих заходів, грн;

– загальновиробничі витрати на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – адміністративні витрати на один виріб до та після реалізації запропонованих заходів, грн;

– адміністративні витрати на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати на збут на один виріб до та після реалізації запропонованих заходів, грн.

– витрати на збут на один виріб до та після реалізації запропонованих заходів, грн.

До впровадження

0,5*1312,54+0,65*608,24+0,8*120,66=1148,15грн

0,5*1312,54+0,65*608,24+0,8*120,66=1148,15грн

0,5*806,57+0,65*336,27+0,8*76,29=682,89грн

0,5*806,57+0,65*336,27+0,8*76,29=682,89грн

Після впровадження

0,5*1984,5+0,65*523,85+0,8*125,19=1432,90грн

0,5*1984,5+0,65*523,85+0,8*125,19=1432,90грн

0,5*1168,48+0,65*293,02+0,8*78,19=837,26грн

0,5*1168,48+0,65*293,02+0,8*78,19=837,26грн

Загальновиробничі витрати на один виріб (), грн

До впровадження Після впровадження

,

,  , (5.4)

, (5.4)

де  ,

,  – витрати на утримання й експлуатацію обладнання на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на утримання й експлуатацію обладнання на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати на спеціальні інструменти та пристрої цільового призначення на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на спеціальні інструменти та пристрої цільового призначення на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати на амортизацію на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на амортизацію на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати, пов’язані з удосконаленням технологій і організації виробництва на один виріб до та після реалізації запропонованих заходів, грн;

– витрати, пов’язані з удосконаленням технологій і організації виробництва на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – інші загальновиробничі витрати на один виріб до та після реалізації запропонованих заходів, грн.

– інші загальновиробничі витрати на один виріб до та після реалізації запропонованих заходів, грн.

До впровадження

421,96+13,8+255,11+0+621,67=1312,54грн

421,96+13,8+255,11+0+621,67=1312,54грн

309,54+12,3+141,04+0+343,69=806,57грн

309,54+12,3+141,04+0+343,69=806,57грн

Після впровадження

448,85+16,6+228,26+755,53+535,26=1984,5грн

448,85+16,6+228,26+755,53+535,26=1984,5грн

303,69+15,1+127,68+422,61+299,40=1168,48грн

303,69+15,1+127,68+422,61+299,40=1168,48грн

Змінні витрати у собівартості одиниці виробу (), грн

До впровадження Після впровадження

,

,  , (5.5)

, (5.5)

де  ,

,  – повна собівартість одиниці виробу до та після реалізації запропонованих заходів, грн;

– повна собівартість одиниці виробу до та після реалізації запропонованих заходів, грн;

,

,  , – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн.

, – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

5369,65-1148,15=4221,5грн

5369,65-1148,15=4221,5грн  5464,12-1432,90=4031,22грн

5464,12-1432,90=4031,22грн

3346,94-682,89=2664,05грн

3346,94-682,89=2664,05грн  3378,6-837,26=2541,34грн

3378,6-837,26=2541,34грн

2 Постійні витрати на виробництво річного обсягу випуску виробів ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.6)

, (5.6)

де , , – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

– річний обсяг випуску виробів до реалізації запропонованих заходів, тис. од.;

– річний обсяг випуску виробів до реалізації запропонованих заходів, тис. од.;

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

До впровадження

1148,15*18=20666,7тис.грн

1148,15*18=20666,7тис.грн

682,89*21=14340,69тисс.грн

682,89*21=14340,69тисс.грн

Після впровадження

Річні постійні витрати на виробництво продукції ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.7)

, (5.7)

де  ,

,  , – постійні витрати на виробництво річного обсягу випуску виробів до та після реалізації запропонованих заходів, тис. грн.

, – постійні витрати на виробництво річного обсягу випуску виробів до та після реалізації запропонованих заходів, тис. грн.

До впровадження

20666,7+14340,69=35007,39тис.грн

20666,7+14340,69=35007,39тис.грн

Після впровадження

29918+20219,83=50138,78тис.грн

29918+20219,83=50138,78тис.грн

3 Змінні витрати на виробництво річного обсягу випуску виробів ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.8)

, (5.8)

де  ,

,  , – змінні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

, – змінні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

– річний обсяг випуску виробів до реалізації запропонованих заходів, тис. од.;

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

До впровадження

4221,5*18=75987тис.грн

4221,5*18=75987тис.грн

2664,05*21=55945,05тис.грн

2664,05*21=55945,05тис.грн

Після впровадження

Річні змінні витрати на виробництво продукції ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.9)

, (5.9)

де  ,

,  , – змінні витрати на виробництво річного обсягу випуску виробів до та після реалізації запропонованих заходів, тис. грн.

, – змінні витрати на виробництво річного обсягу випуску виробів до та після реалізації запропонованих заходів, тис. грн.

До впровадження

75987+55945,05=131932,05тис.грн

75987+55945,05=131932,05тис.грн

Після впровадження

84171,87+61373,36=145545,23тис.грн

84171,87+61373,36=145545,23тис.грн

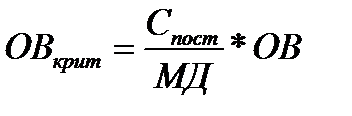

4 Критичний обсяг виробництва ( ), тис. од.

), тис. од.

До впровадження Після впровадження

,

,  , (5.10)

, (5.10)

де , , – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

,

,  – маржинальний дохід з одиниці виробу до та після реалізації запропонованих заходів, грн;

– маржинальний дохід з одиниці виробу до та після реалізації запропонованих заходів, грн;

– річний обсяг випуску виробів до реалізації запропонованих заходів, тис. од.;

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

До впровадження

Після впровадження

5 Критичний виторг ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.11)

, (5.11)

де , , – постійні витрати у собівартості одиниці виробу до та після реалізації запропонованих заходів, грн;

, – маржинальний дохід з одиниці виробу до та після реалізації запропонованих заходів, грн;

– річний обсяг випуску виробів до реалізації запропонованих заходів, тис. од.;

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %;

– оптова ціна одиниці виробу, грн.

– оптова ціна одиниці виробу, грн.

До впровадження

Після впровадження

6 Запас фінансової міцності ( ), тис. грн

), тис. грн

До впровадження Після впровадження

,

,  , (5.12)

, (5.12)

де  ,

,  – річний обсяг випуску виробів до та після реалізації запропонованих заходів, тис. грн;

– річний обсяг випуску виробів до та після реалізації запропонованих заходів, тис. грн;

,

,  – критичний виторг до та після реалізації запропонованих заходів, тис. грн.

– критичний виторг до та після реалізації запропонованих заходів, тис. грн.

До впровадження

108252,18-69338,38=38913,8тис.грн

108252,18-69338,38=38913,8тис.грн

78719,97-49567,62=29152,35тис.грн

78719,97-49567,62=29152,35тис.грн

Після впровадження

125572,53-90747,32=34825,21тис.грн

125572,53-90747,32=34825,21тис.грн

90527,97-62784,59=27743,38тис.грн

90527,97-62784,59=27743,38тис.грн

| |||||||

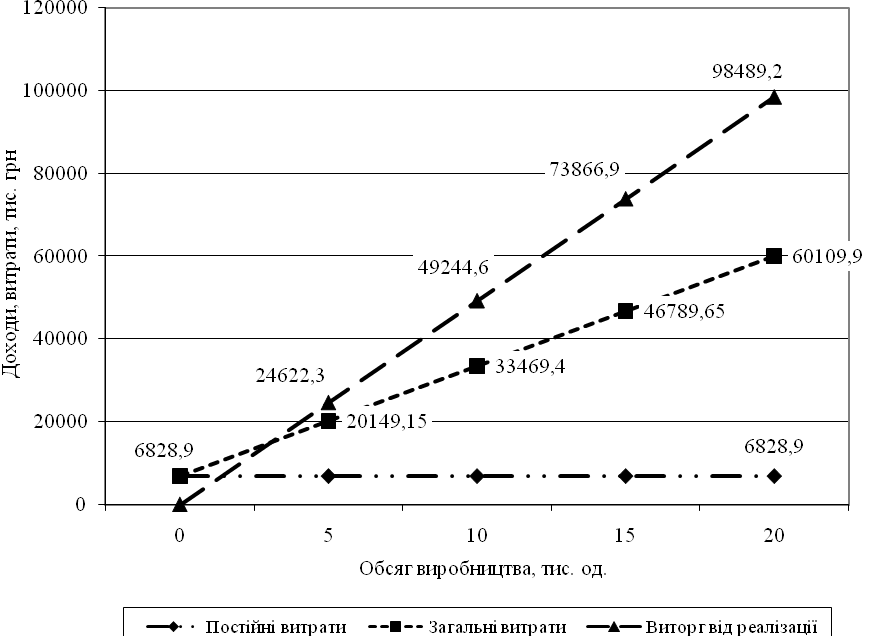

Рисунок 5.1 – Графік беззбитковості випуску виробів А до реалізації запропонованих заходів

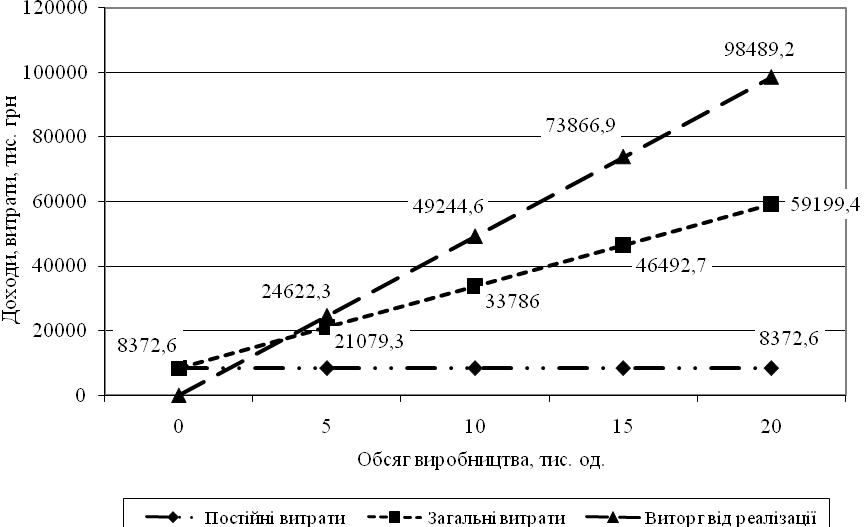

Рисунок 5.2 – Графік беззбитковості випуску виробів А після реалізації запропонованих заходів

Рисунок 5.2 – Графік беззбитковості випуску виробів А після реалізації запропонованих заходів

| ||||||||

Рисунок 5.3 – Графік беззбитковості випуску виробів Б до реалізації запропонованих заходів

| ||||||||

Рисунок 5.4 – Графік беззбитковості випуску виробів Б після реалізації запропонованих заходів