2018-01-08

2018-01-08 517

517Вихідні дані

Таблиця А – Вихідні дані

| Показник | Значення |

| Техніко-економічні показники до проведення заходів | |

| 1 Норма витрат основного матеріалу на один виріб, кг | 35,56/29,4 |

| 2 Ціна основного матеріалу, грн/кг | |

| 3 Витрати на допоміжні матеріали на один виріб, грн | |

| 4 Витрати на покупні напівфабрикати та комплектуючі на один виріб, грн | 25,1/20,4 |

| 5 Витрати на паливо й енергію на технологічні цілі на один виріб, грн | 33,5/34,9 |

| 6 Зворотні відходи на один виріб, грн | 2,6/3,7 |

| 7 Ціна зворотних відходів за 1 кг, грн | 4,4 |

| 8 Норма штучного часу на виготовлення одного виробу, люд.-год. | 16,5/12,7 |

| 9 Годинна тарифна ставка робітника І-го розряду, грн | 17,5 |

| 10 Розряд робіт і робітників, зайнятих виготовленням виробів | IV/III |

| 11 Тарифний коефіцієнт відповідно до розряду виконуваних робіт | 4,65/3,34 |

| 12 Додаткова заробітна плата до основної, % | |

| 13 Відрахування на соціальні заходи, % | 39,5 |

| 14 Норма машинного часу на виготовлення одного виробу, маш.-год. | 27,4/20,1 |

| 15 Витрати на утримання й експлуатацію обладнання на одну годину роботи, грн | 15,4 |

| 16 Витрати на спеціальні інструменти та пристрої цільового призначення на один виріб, грн | 13,8/12,3 |

| 17 Транспортно-заготівельні витрати, % | |

| 18 Річний обсяг випуску виробів, тис. од. | 18/21 |

| 19 Середньорічна вартість основних виробничих фондів, тис. грн | |

| 20 Середньорічна норма амортизаційних відрахувань, % | |

| 21 Річні загальновиробничі витрати, тис. грн | |

| 22 Річні адміністративні витрати, тис. грн | |

| 23 Витрати на збут, % | 2,6 |

| 24 Норматив рентабельності продукції, % | |

| Зміна техніко-економічних показників після впровадження заходів | |

| 25 Зниження норм витрат основного матеріалу на один виріб, % | 16/14 |

| 26 Зниження витрат на допоміжні матеріали на один виріб, грн | 4,2 |

Продовження таблиці А

| 27 Зниження витрат на паливо й енергію на технологічні цілі на один виріб, % | |

| 28 Зниження зворотних відходів на один виріб, % | |

| 29 Зниження норми штучного часу на виготовлення одного виробу, % | 15/14 |

| 30 Зниження норми машинного часу на виготовлення одного виробу, маш.-год. | 3,9/4,2 |

| 31 Підвищення витрат на утримання й експлуатацію обладнання на одну годину роботи, грн | 3,7 |

| 32 Підвищення витрат на спеціальні інструменти та пристрої цільового призначення на один виріб, грн | 2,8 |

| 33 Підвищення річного обсягу виробів, % | 16/15 |

| 34 Підвищення середньорічної вартості основних виробничих фондів, тис. грн | |

| 35 Витрати на освоєння виробництва у рік здійснення заходів, тис. грн | |

| 36 Річний ефективний фонд робочого часу одного робітника, год. | |

| 37 Норма запасу основних матеріалів, дн. | 26/18 |

| 38 Норма запасу допоміжних матеріалів, дн. | 14/9 |

| 39 Норма запасу покупних напівфабрикатів і комплектуючих, дн. | 15/7 |

| 40 Норма запасу палива, дн. | |

| 41 Норма запасу інструмента, дн. | 30/19 |

| 42 Інші матеріали у розрахунку на річний обсяг виробництва, тис. грн | 4500/3200 |

| 43 Норма запасу інших матеріалів, дн. | 23/12 |

| 44 Тривалість виробничого циклу, дн. | |

| 44.1 до впровадження заходів | 4,3/1,9 |

| 44.2 після впровадження заходів | 3,0/1,7 |

| 45Сума засобів у витратах майбутніх періодів на початок планового року, тис. грн | 45,1 |

| 46Витрати майбутніх періодів у плановому році, тис. грн | |

| 47Витрати майбутніх періодів, що підлягають списанню на собівартість продукції у плановому році, тис. грн | |

| 48Норма запасу готової продукції, дн. | 8,2/3,4 |

ІВиробнича та повна собівартість виробів А і Б до та після впровадження заходів

1 Витрати на сировину та матеріали на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.1)

, (1.1)

де  ,

,  – витрати основного матеріалу на один виріб до та після реалізації запропонованих заходів, грн;

– витрати основного матеріалу на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати допоміжного матеріалу на один виріб до та після реалізації запропонованих заходів, грн.

– витрати допоміжного матеріалу на один виріб до та після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

782,32+63=845,32грн

782,32+63=845,32грн  657,15+58,8=715,95грн

657,15+58,8=715,95грн

646,8+63=709,8грн

646,8+63=709,8грн  556,25+58,8=615,05грн

556,25+58,8=615,05грн

1.1 Витрати основного матеріалу на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.2)

, (1.2)

де  – норма витрати основного матеріалу на один виріб, кг;

– норма витрати основного матеріалу на один виріб, кг;

– зниження норми витрат основного матеріалу на один виріб після реалізації запропонованих заходів, %;

– зниження норми витрат основного матеріалу на один виріб після реалізації запропонованих заходів, %;

– ціна основного матеріалу, грн/кг.

– ціна основного матеріалу, грн/кг.

До впровадження Після впровадження

35,56*22=782,32грн

35,56*22=782,32грн

29,4*22=646,8грн

29,4*22=646,8грн

1.2 Витрати допоміжного матеріалу на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.3)

, (1.3)

де  – витрати допоміжних матеріалів на один виріб до реалізації запропонованих заходів, грн;

– витрати допоміжних матеріалів на один виріб до реалізації запропонованих заходів, грн;

– зниження витрат допоміжних матеріалів на один виріб після реалізації запланованих заходів, грн.

– зниження витрат допоміжних матеріалів на один виріб після реалізації запланованих заходів, грн.

До впровадження Після впровадження

63грн

63грн  63-4,2=58,8грн

63-4,2=58,8грн

63грн

63грн  63-4,2=58,8грн

63-4,2=58,8грн

2 Витрати на покупні напівфабрикати та комплектуючі на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.4)

, (1.4)

До впровадження Після впровадження

25,1грн

25,1грн  25,1грн

25,1грн

20,4грн

20,4грн  20,4грн

20,4грн

3 Витрати на паливо й енергію на технологічні цілі на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.5)

, (1.5)

де  – витрати палива й енергії на технологічні цілі на один виріб до реалізації запропонованих заходів, грн;

– витрати палива й енергії на технологічні цілі на один виріб до реалізації запропонованих заходів, грн;

– зниження витрат палива й енергії на технологічні цілі на один виріб після реалізації запропонованих заходів, %.

– зниження витрат палива й енергії на технологічні цілі на один виріб після реалізації запропонованих заходів, %.

До впровадження Після впровадження

33,5грн

33,5грн

34,9грн

34,9грн

4 Витрати на зворотні відходина один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.6)

, (1.6)

де  – зворотні відходи на один виріб, кг;

– зворотні відходи на один виріб, кг;

– ціна зворотних відходів, грн/кг;

– ціна зворотних відходів, грн/кг;

– витрати на зворотні відходи на один виріб до реалізації запропонованих заходів, грн;

– витрати на зворотні відходи на один виріб до реалізації запропонованих заходів, грн;

– зниження зворотних відходів на один виріб після реалізації запропонованих заходів, %.

– зниження зворотних відходів на один виріб після реалізації запропонованих заходів, %.

До впровадження Після впровадження

2,6*4,4=11,44грн

2,6*4,4=11,44грн

3,7*4,4=16,28грн

3,7*4,4=16,28грн

5 Витрати на оплату праці на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.7)

, (1.7)

де  ,

,  – основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

– основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – додаткова заробітна плата на один виріб до та після реалізації запропонованих заходів, грн.

– додаткова заробітна плата на один виріб до та після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

1342,69+322,25=1664,93грн

1342,69+322,25=1664,93грн  1141,28+273,91=1415,19грн

1141,28+273,91=1415,19грн

742,32+178,16=920,47грн

742,32+178,16=920,47грн  638,39+153,21=791,60грн

638,39+153,21=791,60грн

5.1 Основна заробітна платана один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.8)

, (1.8)

де  – норма штучного часу на виготовлення одного виробу, люд.-год.;

– норма штучного часу на виготовлення одного виробу, люд.-год.;

– зниження норми штучного часу на виготовлення одного виробу після реалізації запропонованих заходів, %;

– зниження норми штучного часу на виготовлення одного виробу після реалізації запропонованих заходів, %;

– годинна тарифна ставка першого розряду, грн;

– годинна тарифна ставка першого розряду, грн;

– тарифний коефіцієнт відповідно до розряду виконання робіт.

– тарифний коефіцієнт відповідно до розряду виконання робіт.

До впровадження Після впровадження

16,5*17,5*4,65=1342,69грн

16,5*17,5*4,65=1342,69грн

12,7*17,5*3,34=742,32грн

12,7*17,5*3,34=742,32грн

5.2 Додаткова заробітна платана один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.9)

, (1.9)

де  ,

,  –основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

–основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

– розмір додаткової заробітної плати до основної, %.

– розмір додаткової заробітної плати до основної, %.

До впровадження Після впровадження

6 Відрахування на соціальні заходина один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.10)

, (1.10)

де  ,

,  – витрати на оплату праці на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на оплату праці на один виріб до та після реалізації запропонованих заходів, грн;

– відсоток обов’язкових відрахувань на соціальні заходи, %.

– відсоток обов’язкових відрахувань на соціальні заходи, %.

До впровадження Після впровадження

7 Витрати на утримання й експлуатацію обладнання на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.11)

, (1.11)

де  – норма машинного часу на виготовлення одного виробу, маш.-год.;

– норма машинного часу на виготовлення одного виробу, маш.-год.;

– зниження норми машинного часу на виготовлення одного виробу після реалізації запропонованих заходів, маш.-год.;

– зниження норми машинного часу на виготовлення одного виробу після реалізації запропонованих заходів, маш.-год.;

– витрати на утримання й експлуатацію обладнання на одну годину роботи, грн;

– витрати на утримання й експлуатацію обладнання на одну годину роботи, грн;

– підвищення витрат на утримання й експлуатацію обладнання на одну годину роботи після реалізації запропонованих заходів, грн.

– підвищення витрат на утримання й експлуатацію обладнання на одну годину роботи після реалізації запропонованих заходів, грн.

До впровадження Після впровадження

27,4*15,4=421,96грн

27,4*15,4=421,96грн  (27,4-3,9)*(15,4+3,7)=448,85грн

(27,4-3,9)*(15,4+3,7)=448,85грн

20,1*15,4=309,54грн

20,1*15,4=309,54грн  (20,1-4,2)*(15,4+3,7)=303,69грн

(20,1-4,2)*(15,4+3,7)=303,69грн

8 Витрати на спеціальні інструментита пристрої цільового призначення на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.12)

, (1.12)

де  – витрати на спеціальні інструменти та пристрої цільового призначення до реалізації запропонованих заходів, грн;

– витрати на спеціальні інструменти та пристрої цільового призначення до реалізації запропонованих заходів, грн;

– підвищення витрат на спеціальні інструменти та пристрої цільового призначення на один виріб після реалізації запланованих заходів, грн.

– підвищення витрат на спеціальні інструменти та пристрої цільового призначення на один виріб після реалізації запланованих заходів, грн.

До впровадження Після впровадження

13,8грн

13,8грн  13,8+2,8=16,6грн

13,8+2,8=16,6грн

12,3грн

12,3грн  12,3+2,8=15,1грн

12,3+2,8=15,1грн

9 Транспортно-заготівельні витрати на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.13)

, (1.13)

де  ,

,  – витрати на сировину та матеріали на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на сировину та матеріали на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – витрати на покупні напівфабрикати та комплектуючі на один виріб до та після реалізації запропонованих заходів, грн;

– витрати на покупні напівфабрикати та комплектуючі на один виріб до та після реалізації запропонованих заходів, грн;

– розмір транспортно-заготівельних витрат на доставку сировини та матеріалів, а також покупних напівфабрикатів і комплектуючих, %.

– розмір транспортно-заготівельних витрат на доставку сировини та матеріалів, а також покупних напівфабрикатів і комплектуючих, %.

До впровадження Після впровадження

10 Витрати на амортизацію на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.14)

, (1.14)

де  ,

,  –основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

–основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – розмір витрат на амортизацію по відношенню до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

– розмір витрат на амортизацію по відношенню до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

До впровадження Після впровадження

1342,69*0,19=255,11грн

1342,69*0,19=255,11грн  1141,28*0,20=228,26грн

1141,28*0,20=228,26грн

742,315*0,19=141,04грн

742,315*0,19=141,04грн  638,39*0,20=127,68грн

638,39*0,20=127,68грн

Розмір витрат на амортизацію по відношенню до основного фонду оплати праці ( )

)

До впровадження Після впровадження

,

,  , (1.15)

, (1.15)

де  ,

,  – сума річних витрат на амортизацію до та після реалізації запропонованих заходів, тис. грн;

– сума річних витрат на амортизацію до та після реалізації запропонованих заходів, тис. грн;

,

,  – основний фонд оплати праці до та після реалізації запропонованих заходів, тис. грн.

– основний фонд оплати праці до та після реалізації запропонованих заходів, тис. грн.

До впровадження Після впровадження

Сума річних витрат на амортизацію (), тис. грн

До впровадження Після впровадження

,

,  , (1.16)

, (1.16)

де  – середньорічна вартість основних виробничих фондів, тис. грн;

– середньорічна вартість основних виробничих фондів, тис. грн;

– підвищення середньорічної вартості основних виробничих фондів після реалізації запропонованих заходів, тис. грн;

– підвищення середньорічної вартості основних виробничих фондів після реалізації запропонованих заходів, тис. грн;

– середньорічна норма амортизаційних відрахувань, %.

– середньорічна норма амортизаційних відрахувань, %.

До впровадження Після впровадження

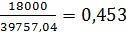

Основний фонд оплати праці (), тис. грн

До впровадження

, (1.17)

, (1.17)

Після впровадження

, (1.17)

, (1.17)

де  ,

,  – основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

– основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

– річний обсяг випуску виробів, тис. од.;

– річний обсяг випуску виробів, тис. од.;

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

– підвищення річного обсягу випуску виробів після реалізації запропонованих заходів, %.

До впровадження

1342,69*18+742,32*21=39757,04тис.грн

1342,69*18+742,32*21=39757,04тис.грн

Після впровадження

11 Витрати, пов’язані з удосконаленням технології виробництва на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.18)

, (1.18)

де – основна заробітна плата на один виріб після реалізації запропонованих заходів, грн;

– розмір витрат, що пов’язані з удосконаленням технологій та організації виробництва, по відношенню до основного фонду оплати праці, %.

– розмір витрат, що пов’язані з удосконаленням технологій та організації виробництва, по відношенню до основного фонду оплати праці, %.

До впровадження Після впровадження

1141,28*0,662=755,53грн

1141,28*0,662=755,53грн

638,39*0,662=422,61грн

638,39*0,662=422,61грн

Розмір витрат, що пов’язані з удосконаленням технологій та організації виробництва, по відношенню до основного фонду оплати праці ()

До впровадження Після впровадження

,

,  , (1.19)

, (1.19)

де  – витрати на освоєння виробництва у рік здійснення заходів, тис. грн;

– витрати на освоєння виробництва у рік здійснення заходів, тис. грн;

– основний фонд оплати праці після реалізації запропонованих заходів, тис. грн.

– основний фонд оплати праці після реалізації запропонованих заходів, тис. грн.

До впровадження Після впровадження

12 Інші загальновиробничі витрати на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  (1.20)

(1.20)

де , – основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – розмір інших загальновиробничих витрат у відношенні до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

– розмір інших загальновиробничих витрат у відношенні до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

До впровадження Після впровадження

1342,69*0,463=621,67грн

1342,69*0,463=621,67грн  1141,28*0,469=535,26грн

1141,28*0,469=535,26грн

742,32*0,463=343,69грн

742,32*0,463=343,69грн  638,39*0,469=299,40грн

638,39*0,469=299,40грн

Розмір інших загальновиробничих витрат у відношенні до основного фонду оплати праці ( )

)

До впровадження Після впровадження

,

,  , (1.21)

, (1.21)

де  – інші загальновиробничі витрати, тис. грн;

– інші загальновиробничі витрати, тис. грн;

, – основний фонд оплати праці до та після реалізації запропонованих заходів, тис. грн.

, – основний фонд оплати праці до та після реалізації запропонованих заходів, тис. грн.

До впровадження Після впровадження

Виробнича собівартість ( ), грн

), грн

До впровадження

. (1.22)

. (1.22)

Після впровадження

. (1.22)

. (1.22)

До впровадження

845,32+25,1+33,5-11,44+1664,93+657,65+421,96+13,8+113,15+255,11+

845,32+25,1+33,5-11,44+1664,93+657,65+421,96+13,8+113,15+255,11+

+0+621,67=4640,75грн

709,8+20,4+34,9-16,28+920,47+363,59+309,54+12,3+94,93+141,04+0+

709,8+20,4+34,9-16,28+920,47+363,59+309,54+12,3+94,93+141,04+0+

+343,69=2934,38грн

Після впровадження

715,95+25,1+27,47-8,47+1415,19+559Б+448,85+16,6+96,34+228,26+755,53+

715,95+25,1+27,47-8,47+1415,19+559Б+448,85+16,6+96,34+228,26+755,53+

+535,26=4815,08грн

615,05+20,4+28,62-12,05+791,60+312,68+303,69+15,1+82,61+127,68+422,61+

615,05+20,4+28,62-12,05+791,60+312,68+303,69+15,1+82,61+127,68+422,61+

+299,40=3007,39грн

13 Адміністративні витрати на один виріб ( ), грн

), грн

До впровадження Після впровадження

,

,  , (1.23)

, (1.23)

де , – основна заробітна плата на один виріб до та після реалізації запропонованих заходів, грн;

,

,  – розмір адміністративних витрат по відношенню до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

– розмір адміністративних витрат по відношенню до основного фонду оплати праці до та після реалізації запропонованих заходів, %.

До впровадження Після впровадження

1342,69*0,453=608,24грн

1342,69*0,453=608,24грн  1141,28*0,459=523,85грн

1141,28*0,459=523,85грн

742,32*0,453=336,27грн

742,32*0,453=336,27грн  638,39*0,459=293,02грн

638,39*0,459=293,02грн

Розмір адміністративних витрат по відношенню до основного фонду оплати праці ( )

)

До впровадження Після впровадження

,

,  , (1.24)

, (1.24)

де  – річні адміністративні витрати, тис. грн;

– річні адміністративні витрати, тис. грн;

, – основний фонд оплати праці до та після реалізації запропонованих заходів, тис. грн.

До впровадження Після впровадження

14 Витрати на збут на один виріб, грн

До впровадження Після впровадження

,

,  , (1.25)

, (1.25)

де  ,

,  –виробнича собівартість одного виробу до та після реалізації запропонованих заходів, грн;

–виробнича собівартість одного виробу до та після реалізації запропонованих заходів, грн;

– розмір витрат на збут по відношенню до виробничої собівартості, %.

– розмір витрат на збут по відношенню до виробничої собівартості, %.

До впровадження Після впровадження

Повна собівартість ( ), грн

), грн

До впровадження Після впровадження

,

,  . (1.26)

. (1.26)

До впровадження

4640,75+608,24+120,66=5369,65грн

4640,75+608,24+120,66=5369,65грн

2934,38+336,27+76,29=3346,94грн

2934,38+336,27+76,29=3346,94грн

Після впровадження

4815,08+523,85+125,19=5464,12грн

4815,08+523,85+125,19=5464,12грн

3007,39+293,02+78,19=3378,6грн

3007,39+293,02+78,19=3378,6грн