2018-01-08

2018-01-08 573

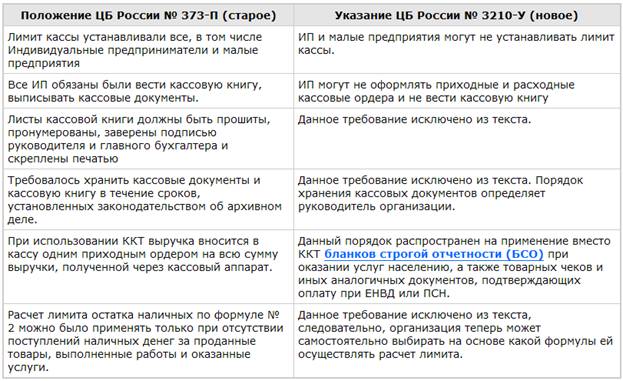

573С 1 июня 2014 года установлен упрощённый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Теперь ИП имеют лишь одну обязанность: оформлять расчетно-платежные и платёжные ведомости в случае выплаты физлицам зарплаты или иных вознаграждений в наличной форме.

Также ИП и малые организации (численность не более 100 работников и выручка до 400 млн. рублей в год) не должны больше устанавливать лимит остатка денежных средств в кассе.

Тем не менее, если ИП удобно в своей деятельности использовать кассовые документы, то он вправе это делать на своё усмотрение.

Различия старых правил ведения кассовых операций и новых[4]

Бухгалтерский учет операций с применением наличных денежных средств

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

К счету 50 открываются субсчета: 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные документы» и др.