2018-01-08

2018-01-08 457

457Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

· товарами отгруженными, находящимися в пути к потребителю;

· средствами в расчетах с потребителями;

· дебиторской задолженностью;

· денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

ОСнен=ОС-ОСн = 2,31 - 1,94 = 0,37 млн. руб.

| где | ОСн | - величина нормируемых оборотных средств предприятия (цеха), руб.; |

| ОС | - общая величина оборотных средств предприятия (цеха), руб. |

Результаты расчетов данного раздела сведем в таблицу 4.1.

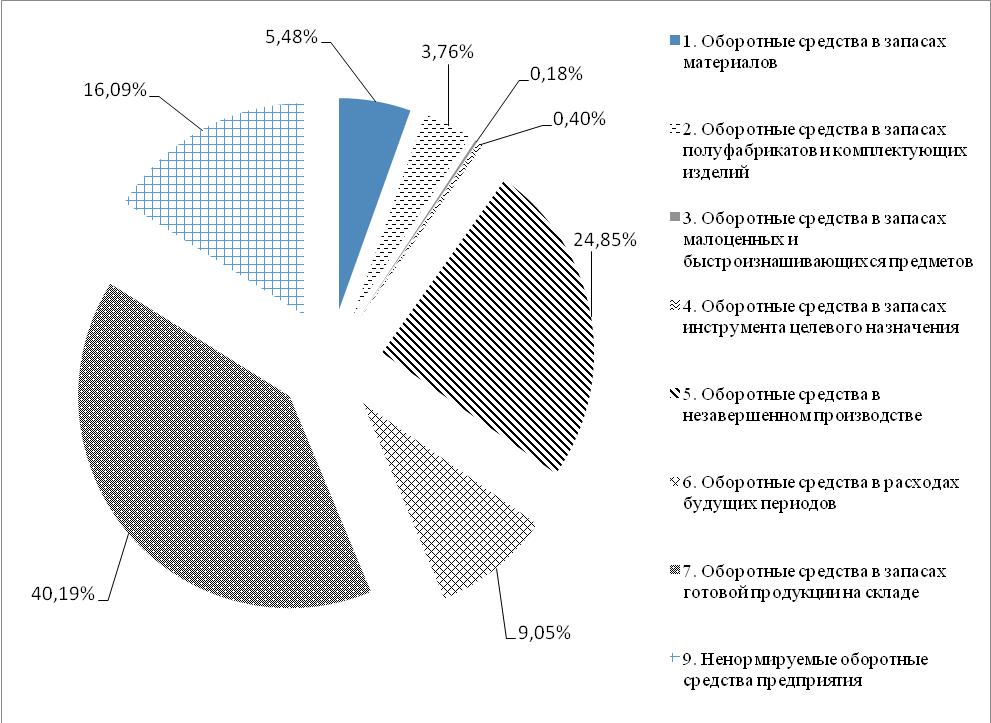

Таблица 4.1 - Величина оборотных средств предприятия (цеха).

| Группа оборотных средств предприятия (цеха) | Величина, руб. | Удельный вес в общей величине оборотных средств, % |

| 1. Оборотные средства в запасах материалов | 126653,8 | 5,48% |

| 2. Оборотные средства в запасах полуфабрикатов и комплектующих изделий | 87000,48 | 3,76% |

| 3. Оборотные средства в запасах малоценных и быстроизнашивающихся предметов | 0,18% | |

| 4. Оборотные средства в запасах инструмента целевого назначения | 9205,48 | 0,40% |

| 5. Оборотные средства в незавершенном производстве | 574711,05 | 24,85% |

| 6. Оборотные средства в расходах будущих периодов | 9,05% | |

| 7. Оборотные средства в запасах готовой продукции на складе | 929358,9 | 40,19% |

| 8. Нормируемые оборотные средства предприятия (1+2+3+4+5+6+7) | 1940469,71 | 83,91% |

| 9. Ненормируемые оборотные средства предприятия | 16,09% | |

| 10. Оборотные средства предприятия (8+9) | 2312469,71 | 100,00% |

Структура оборотных средств цеха представлена на рисунке 4.1.

Рисунок 4.1 – Структура оборотных средств цеха

Исходя из диаграммы видно, что наибольшую долю в оборотных средствах цеха составляют оборотные средства в запасах готовой продукции на складе – 40,19%. Далее – оборотные средства в незавершенном производстве – 24,85%. Наименьшую долю в данной структуре составили оборотные средства в запасах инструмента целевого назначения– 0,40% и оборотные средства в запасах малоценных и быстроизнашивающихся предметов – 0,18%.

Определение численности работающих и фонда заработной платы

Расчёт численности работающих производится с учетом следующих факторов: технологической трудоемкости единицы продукции; соотношения численности различных категорий работающих; использования производственной мощности на протяжении расчетного периода в соответствии с графиком производства работ по проекту.