2018-01-08

2018-01-08 294

294На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

В данном работе кратко рассмотрим затратный метод. Схема формирования цены затратным методом с учетом всех налоговых платежей приведена в таблице 6.1.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

, руб.

, руб.

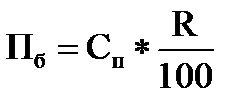

| где | Сп | – полная себестоимость единицы продукции, руб.; |

| Пб | – балансовая прибыль, руб.; | |

| Нкосв | – косвенные налоги, руб. |

Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

= 146,99* 45/100 = 66,15 руб.

= 146,99* 45/100 = 66,15 руб.

| где | R | – рентабельность продукции, %. |