2018-01-08

2018-01-08 575

575Загальні вимоги до структури та порядку заповнення Декларації з ПДВ. Джерела інформації для формування звітних даних. Методика заповнення Додатків до Декларації. Порядок роботи з Єдиним електронним реєстром виданих та отриманих податкових накладних.

Лекція 14,15 Порядок складання і подання засобами телекомунікаційного зв’язку інших форм податкової звітності.

Декларація про майновий стан і доходи. Розрахунок податку на доходи фізичних осіб. Податкова звітність з ресурсних та рентних платежів. Податкова звітність за місцевими податками і зборами.

Лекція 16 Звітність до Пенсійного фонду та Фондів загальнообов’язкового державного соціального страхування.

Теоретичний матеріал, необхідний для виконання розрахунково-графічної роботи

Державна податкова служба України (ДПС України) – це центральний орган виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України, і який забезпечує реалізацію єдиної державної податкової політики, а також державної політики у сфері контролю за виробництвом та обігом спирту, алкогольних напоїв і тютюнових виробів, здійснює міжгалузеву координацію у цій сфері.

До системи органів державної податкової служби належать:

- Державна податкова адміністрація України,

- спеціалізовані державні податкові інспекції,

- державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах (далі - органи державної податкової служби).

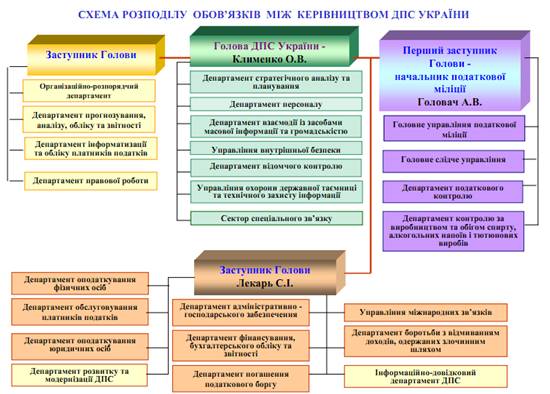

Напрями роботи ДПС України наведено на рис. 1.

Рис. 1. Напрями роботи ДПСУ в розрізі розподілу обов’язків між керівництвом служби

ДПС в податковій системі України виконує наступні функції:

- організаційну;

- облікову;

- аналітичну;

- контрольну;

- розподільчу;

- регулюючу.