2018-01-08

2018-01-08 322

322Методические указания

по выполнению контрольной работы

по дисциплине

«Банковское дело»

для студентов 2 курса заочного отделения,

обучающихся по специальности

38.02.07 Банковское дело

г.Шадринск, 2017г.

Задания для контрольной работы разработаны в соответствии с требованиями рабочей программы учебной дисциплины Банковское дело для студентов 2 курса специальности СПО 38.02.07 Банковское дело для самостоятельного освоения студентами теоретических знаний и применение их на практике в области банковского дела.

Разработчики:

ТлейбаеваИ.В., преподаватель _ ШФЭК - филиала ФинУ при Правительстве РФ

Ф.И.О., ученая степень, звание, должность

ОДОБРЕНА

Цикловой комиссией

Финансовых и банковских дисциплин

Протокол № 3 от 03.11.2017г.

Председатель ЦК:

_______________ Е.А. Чепарухина __

подпись расшифровка подписи

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению контрольной работы

Согласно учебному плану студенты заочной формы обучения, обучающиеся по специальности 38.02.07 Банковское дело по учебной дисциплине Банковское дело выполняют одну контрольную работу. Целью контрольной работы является самостоятельное освоение студентами теоретических знаний и применение их на практике в области банковского дела.

Контрольная работа составлена в двух вариантах. Вариант определяется по начальной букве фамилии студента.

| Начальная буква фамилии студента | вариант |

| А Б В Г Д Е Ж З И К Л М Н | |

| О П Р С Т У Ф Х Ц Ч Ш Щ Э Ю Я |

Приступая к выполнению заданий контрольной работы необходимо изучить рекомендуемую литературу.

Задания контрольной работы следует выполнять последовательно, ответы делать в предложенных формах (таблицы, графики, тесты, письменные ответы).

Контрольная работа выполняется в печатном виде, объем работы должен составлять не менее 10 и не более 15 листов печатного текста. Текст печатается через 1,5 интервал применением шрифта – обычный, Times New Roman, кегль 14, отступ 1,25 см.

В контрольную работу включено пять заданий.

1 задание теоретическое. Нужно раскрыть теоретический вопрос по теме «Основы организации и деятельности центральных банков».

С экономической позиции центральный банк — типичное учреждение, выполняющее регулирующие, контролирующие и информационно-исследовательские функции. Отношения центрального банка с коммерческими банками строятся на административных принципах, что тем не менее не входит в противоречие с основой рыночной экономики. В контакт же с конечными потребителями банковских услуг центральный банк практически не вступает.

Таким образом, центральный банк — ϶ᴛᴏ денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного центра страны, «банка банков», банка правительства, главного расчетного центра страны и органа регулирования экономики.

Основные функции и операции центральных банков рассмотрены в учебнике Банковское дело А.М.Тавасиева, стр.48-51.

2 задание ситуационное. На графике динамики ключевой ставки Банка России прослеживаются разные ситуации изменения денежно-кредитной политики. Нужно определить тип денежно-кредитной политики Банка России и дать его определение.

Данное задание следует выполнять после изучения инструментов и методов денежно – кредитной политики центральных банков. Что касается Банка России, то основные из них сформулированы в ст. 35 Федерального закона от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Под рефинансированиемпонимается кредитование Банком России коммерческих банков. Изменение ключевой ставки Центрального Банка — изменение цены на дополнительные кредитные ресурсы, предоставляемые коммерческим банкам.

В случае повышения спроса конъюнктуры на денежные ресурсы и ускорения роста цен Центральный банк проводит политику кредитной рестрикции: повышает ключевую ставку и тем самым сокращает спрос на кредиты со стороны коммерческих банков, а следовательно, и их клиентов. Это приводит к уменьшению количества денег в обращении, снижается рост цен, но замедляются инвестиции и рост производства.

При уменьшении спроса на денежные ресурсы Центральный Банк проводит политику кредитной экспансии: снижает ключевую ставку, удешевляет кредит для банков и их клиентов, расширяет его. Это приводит к увеличению количества денег в обращении, повышается спрос на товары и услуги, стимулируются инвестиции и рост производства, но наблюдается рост цен.

3 задание теоретическое. Нужно дать краткую характеристику структуры пассивов и активов коммерческого банка.

Данное задание следует выполнять после изучения таких понятий как пассивы коммерческого банка, активы коммерческого банка, их структура и характеристика, которые изложены в теме «Банковские операции и услуги».

Пассивы коммерческого банка — эᴛᴏ источники средств, ресурсов банка, которые отражаются в пассиве его баланса. Активы коммерческого банка это вложения привлеченных и собственных средств от имени банка, для получения ϲᴏᴏᴛʙеᴛϲᴛʙующего дохода.

Более подробно структура активов и пассивов коммерческого банка рассмотрена в учебнике Банковское дело А.М.Тавасиева стр.119-131, 148-156.

4 задание теоретическое. Задание составлено по теме «Банковские операции и услуги».

Ответ нужно представить в виде схемы расчетов дать пояснение к ней.

Приступая к рассмотрению данной темы, изучите формы безналичных расчетов, которые представлены в учебнике Банковское дело А.М.Тавасиева стр. 296 - 302.

Безналичное обращение — эᴛᴏ изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карт, платежных поручений, платежных требований, электронных средств платежа и других расчетных документов.

В Российской Федерации порядок осуществления безналичных расчетов определяется Гражданским кодексом РФ (ч. 2, ст. 861-885), который определяет сущность и порядок осуществления основных форм безналичных расчетов, а также Положением Банка России от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств».

5 задание представляет собой задачу на определение доходов и расходов коммерческого банка по проведенным им операциям.

Для решения задачи нужно ознакомиться с такими понятиями как депозит, вексель, дисконт, процент, дисконтирование, наращение процентов. С этими понятиями можно ознакомиться в учебнике Банковское дело А.М.Тавасиева на стр.135-140, 310, 376-378.

С экономической точки зрения процент представляет собой плату за использование денежных средств одного лица (кредитора) другим лицом (заемщиком, дебитором), выраженную в сотых долях от исходной суммы.

При заключении депозитного или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки. Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени.

Проценты различаются по базе их начисления. Применяется постоянная или последовательно изменяющаяся база для расчета. В последнем случае за базу применяется сумма, полученная на предыдущем этапе наращения или дисконтирования, т.е. проценты начисляются на проценты. При постоянной базе используют простые, при измененной - сложныепроцентные ставки.

Наращение по простой процентной ставке. Под наращенной суммой (кредита, депозита, других видов выданных в долг или инвестированных денег) понимают первоначальную ее сумму с начисленными процентами к концу срока (формула 1).

, (1)

, (1)

где P - первоначальная сумма,

n - срок,

i - ставка наращения (десятичная дробь).

Наращение по сложной процентной ставке. В средне и долгосрочных финансово-кредитных операциях применяют сложные проценты. База для начисления сложных процентов (в отличие от простых) не остается постоянной - она увеличивается с каждым шагом во времени, абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называют капитализацией процентов.

Наращенная сумма по сложным процентам вычисляется по формуле 2:

, (2)

, (2)

где S - наращенная сумма;

P - первоначальный размер долга (ссуда, кредит и т.д.);

i - процентная ставка;

n - число лет наращения.

Дисконтирование. Дисконт – скидка, сумма учетного процента, взимаемая банками при учете векселей, представляет собой разницу между номиналом и ценой покупки векселя. Термин дисконтирование употребляется как средство определения любой стоимостной величины, относящейся к будущему, на некоторый, более ранний момент времени.

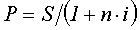

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время n, необходимо определить сумму полученной ссуды P.

Банк или иное финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. При учете векселя применяется банковскийили коммерческий учет, согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока (формула 3). При этом применяется учетная ставка d.

, (3)

, (3)

где S - наращенная сумма;

P - первоначальный размер долга (номинал векселя, ссуда, кредит и т.д.);

d - учетная ставка;

n - число периодов дисконтирования.

Учетная ставка отражает фактор времени более жестко.

Взаимосвязь процентной и дисконтной ставки. Для ставки наращения прямой задачей является определение наращенной суммы, обратной - дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная - в наращении.

Ставка Прямая задача Обратная задача

i

(4)

(4)

d

Контрольную работу следует закончить списком используемых источников. Контрольная работа должна быть подписана студентом, указана дата ее выполнения. Контрольная работа высылается на проверку в учебное заведение в сроки, установленные планом.

Тематический план учебной дисциплины

| № тем | Наименование тем |

| 1. | История возникновения и развития банков. |

| 2. | Современная банковская система. |

| 3. | Основы организации и деятельности центральных банков. |

| 4. | Организация деятельности коммерческих банков. |

| 5. | Банковские операции и услуги. |

| 6. | Финансовые результаты деятельности коммерческого банка. |

| 7. | Организация банковского надзора и аудита. |

| 8. | Основы банковского менеджмента и маркетинга. |

| 9. | Информатизация банковского дела. |