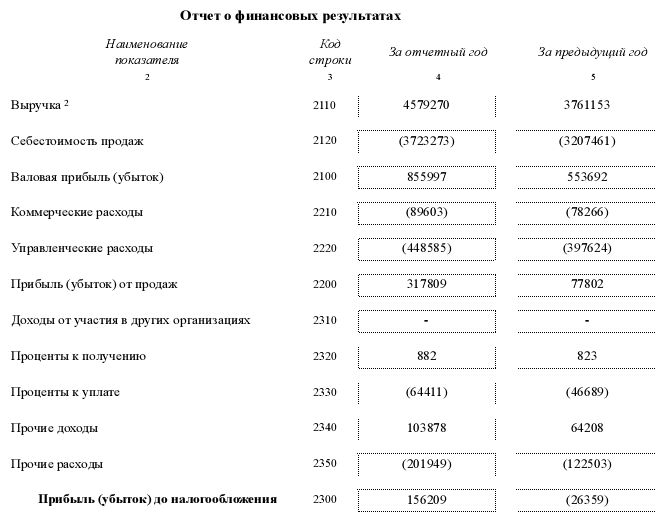

2018-01-08

2018-01-08 848

848

Приложение В

Приложение Г

Пример выполнения вертикального анализа

Таблица Г.1 – Анализ изменения структуры основных средств ОАО «Восток» за 2013 год

| Группа основных средств | на 31.12.2012 | на 31.12.2013 | Отклонение по структуре (+;-) | ||

| сумма тыс. руб. | удельный вес, % | сумма тыс. руб. | удельный вес, % | ||

| Жилой фонд | 0,23 | 0,04 | -0,19 | ||

| Здания | 20,64 | 20,09 | -0,55 | ||

| Машины и оборудование | 44,46 | 47,16 | +2,70 | ||

| Производственный и хозяйственный инвентарь | 1,08 | 1,10 | +0,03 | ||

| Сооружения и передаточные устройства | 11,36 | 10,95 | -0,40 | ||

| Земельные участки | 0,22 | 0,22 | 0,00 | ||

| Транспортные средства | 1,12 | 1,14 | +0,02 | ||

| Арендованные машины и оборудование | 20,89 | 19,29 | -1,61 | ||

| Всего | 100,00 | 100,00 | х |

Вывод: по данным таблицы Г.1 структура основных средств ОАО «Восток» в течение 2013 года изменилась незначительно, в том числе выросла доля машин и оборудования на 2,7% при сокращении доли арендованного оборудования на 1,61%, что свидетельствует о несущественном расширении собственной материально-технической базы предприятия. При этом основная доля в структуре основных средств на конец периода принадлежит оборудованию: собственному – 47,16% и арендованному – 19,29%, на втором месте здания – 20,09%, что соответствует типовой структуре активов предприятия по производству строительной техники. Наглядно результаты анализа продемонстрированы на рисунке 1.

Рисунок 2.3 – Структура основных средств ОАО «Восток»

Приложение Д

Пример выполнения горизонтального анализа

Таблица Д.1 – Анализ динамики стоимости основных средств ОАО «Восток» за 2013 год

| Группа основных средств | Сумма тыс. руб. | Отклонение (+;-) | ||

| на 31.12.12 | на 31.12.13 | абсолютное | относительное | |

| Жилой фонд | -7668 | -81,93 | ||

| Здания | +5332 | +0,64 | ||

| Машины и оборудование | +173881 | +9,68 | ||

| Производственный и хозяйственный инвентарь | +2654 | +6,10 | ||

| Сооружения и передаточные устройства | -1343 | -0,29 | ||

| Земельные участки | +96 | +1,07 | ||

| Транспортные средства | +2522 | +5,57 | ||

| Арендованные машины и оборудование | -38484 | -4,56 | ||

| Всего | +136990 | +3,39 |

Вывод: по данным таблицы Д.1 первоначальная стоимость основных средств за 2013 год в целом увеличилась не значительно - на 136990 тыс. руб. или на 3,39%. Произошло это, главным образом, за счет ввода в эксплуатацию оборудования, что увеличило его стоимость на сумму 173881 тыс. руб. или на 9,68%. При этом заметно уменьшилась первоначальная стоимость арендованных объектов основных средств – на 38484 тыс. руб. или на 4,56%. Указанные изменения свидетельствуют о том, что объем основных средств прирастает за счет активной части, что увеличивает ее долю и способствует развитию производственной базы. Наглядно результаты анализа продемонстрированы на рисунке 2.

Рисунок 2 – Динамика стоимости основных средств ОАО «Восток»

Приложение Е

Пример выполнения факторного анализа

Таблица Е.1 – Факторный анализ выручки ОАО «Восток» за 2013 год

| Показатель | 2012 год | 2013 год | Отклонение (+; -) | |

| в сумме | в % | |||

| Среднегодовая первоначальная стоимость основных средств, тыс. руб. (фактор 1 - количественный) | +112525 | +2,81 | ||

| Фондоотдача, ед. (фактор 2 – качественный) | 2,36 | 3,21 | +0,85 | +36,21 |

| Выручка от продаж, тыс. руб. | +3771450 | +40,05 |

Факторная модель фондоотдачи основных средств по исходным данным предполагает использование формулы:

Фондоотдача =

Расчет влияния факторов методом цепных подстановок:

В1 = С0 *Ф0= 3996325 * 2,36 =9431327

В2 = С1 *Ф0= 4108850 * 2,36 =9696886

В3 = С1 *Ф1 = 4108850 * 3,21 =13189409

Влияние первого фактора (стоимости основных средств):

DВс = В2-В1 =9696886 - 9431327 = +265559

Влияние второго фактора (фондоотдачи):

DВф = В3-В2 = 13189409 - 9696886= +3492523

Проверка: совокупное влияние факторов = +265559+3492523 = +3758082 в пределах 5%-ной погрешности к абсолютному отклонению фондоотдачи в таблице (в результате округлений фондоотдачи).

Расчет влияния факторов методом абсолютных разниц:

Влияние первого фактора (стоимости основных средств):

DВс = DабсС * Ф0= +112525 * 2,36 = +265559

Влияние второго фактора (фондоотдачи):

DВф = DабсФ * С1 = +0,85 * 4108850 = +3492523

Проверка: совокупное влияние факторов = +265559+3492523 = +3758082 в пределах 5%-ной погрешности к абсолютному отклонению фондоотдачи в таблице (в результате округлений фондоотдачи).

Расчет влияния факторов методом относительных разниц:

Влияние первого фактора (стоимости основных средств):

DВс = DотнС * В0 / 100= +2,81 * 9416988= +264617

Влияние второго фактора (фондоотдачи):

DВф = DотнФ * (В0+DВс) / 100= +36,21 * (9416988+264617) / 100 = +3505709

Проверка: совокупное влияние факторов = +264617+3505709 = +3770326 в пределах 5%-ной погрешности к абсолютному отклонению фондоотдачи в таблице (в результате округлений фондоотдачи).

Вывод (по методу цепных подстановок): в соответствии с данными таблицы Е.1 выручка от продаж ОАО «Восток» в 2013 году увеличилась в целом на 3771450 тыс. руб. или на 40,05%, в том числе за счет прироста среднегодовой первоначальной стоимости основных средств на 112525 тыс. руб. или на 2,81% выручка увеличилась ориентировочно на 265559 тыс. руб., а за счет повышения фондоотдачи основных средств на 0,85 ед. или на 36,21% выручка увеличилась на 3492523 тыс. руб. Таким образом, наиболее существенное влияние на выручку оказало изменение фондоотдачи основных средств. то есть повышение эффективности их использования.

Примечания:

- расчет факторов зависит от формулы факторной модели, то есть необходимо четко соблюдать знаки (т.е. если модель предполагает деление показателей, то нельзя рассчитывать факторы с помощью умножения, как в образце);

- метод цепных подстановок является универсальным и подходит для любых моделей с любыми математическими действиями, а методы абсолютных и относительных разниц используют только при умножении показателей;

- схема вывода по результатам анализ является одинаковой для всех методов;

- формулы для расчета показателей следует искать в учебно-практическом пособии по дисциплине, в случае определения среднегодовых показателей использовать формулу:

Ср.год =