2018-01-21

2018-01-21 1359

1359

Організаційну структуру Державного казначейства України сформовано, виходячи із завдань, поставлених щодо виконання Державного бюджету України.

Держказначейство має у своєму підпорядкуванні територіальні органи - управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі та відділення, агентства, представництва, філії, пункти уповноважених у районах, містах і районах у містах. Доцільність створення територіальних органів у районах, містах і районах у містах визначається Колегією Держказначейства.

*створюється за рішенням начальників управлінь залежно від обсягів роботи

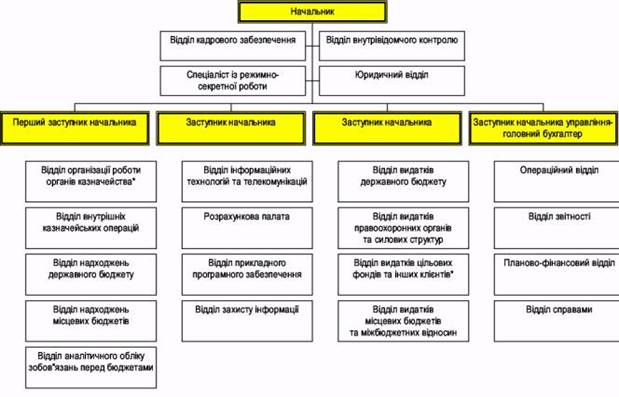

Рис. 2.2. Типова структура управління Державного казначейства Автономної Республіки Крим, областях, містах Києві та Севастополі

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України. ДКУ складається з центрального, 27 казначейських управлінь обласного значення та 684 територіальних відділень. Відповідно до свого адміністративно-територіального розміщення установи ДКУ поділені на три рівні: центральний, обласний та районний: [5, с. 47]

• Центральний рівень представляє Державне казначейство України, яке знаходиться у столиці України - Києві;

• 27 управлінь Державного казначейства (ОУДК) розташовані таким чином:

1 адміністративне управління - в Автономній Республіці Крим;

24 адміністративні управління функціонують в областях;

2 адміністративні управління - у містах Києві та Севастополі.

684 районних відділення Державного казначейства (РВДК) - у

найбільш важливих місцевих адміністративних центрах.

У деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, що розташовані як у сільській місцевості, так і у районному центрі, або зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об'єднують свої функції, зливаючись у єдине міське ВДК великого міста.

Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням.

Державне казначейство України очолює Голова, якого призначає на посаду та звільняє з посади Президент України за поданням Прем'єр-міністра України. Голова Держказначейства має заступників, яких призначає на посаду та звільняє з посади Президент України за поданням Прем'єр-міністра України.

Голова Держказначейства здійснює загальне, керівництво Держ-казначейством, несе персональну відповідальність за стан справ у сфері діяльності Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Голова Держказначейства затверджує структуру Держказначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства.

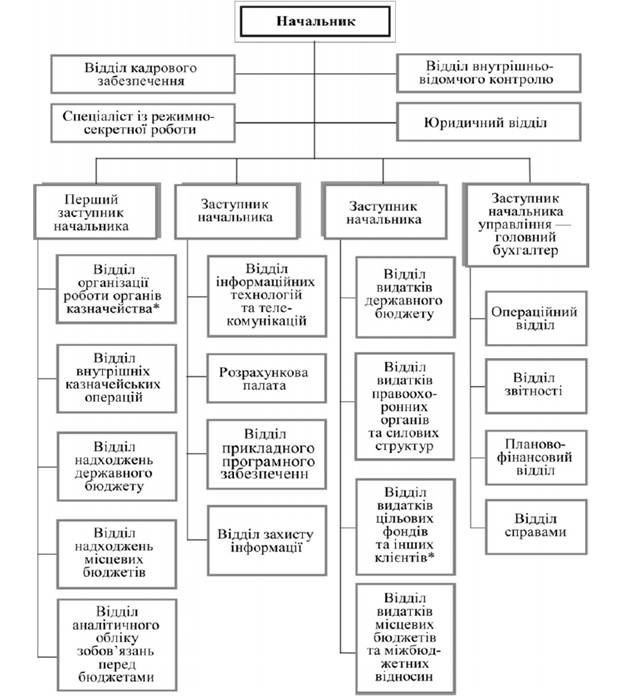

Рис. 1. Типова структура територіальних органів Державного казначейства

в Автономній Республіці Крим, областях, містах Києві та Севастополі

Штатні розписи відділень, агентств, представництв, філій, пунктів уповноважених у районах, містах і районах у містах затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія у кількості 11 чоловік у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Держказначейства. Рішення колегії втілюються в життя постановами.

Нині існує 24 адміністративних обласних управління. Середня чисельність персоналу у кожному ОУДК становить 54 одиниці. Кожне ОУДК очолює начальник, який несе відповідальність за роботу всіх районних відділів Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій. Обласні управління Державного казначейства (ОУДК) здійснюють:

1. Впровадження законодавчої та нормативної бази з виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

• бухгалтерський облік та звітність з проведених ними операцій;

• отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

• управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів та проведення видатків;

• облік та звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов'язків ОУДК;

• збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

• контроль за фінансовим виконанням державних програм, державних цільових фондів.

3. Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

7. Кадрову роботу, навчання персоналу.

Обласне управління Державного казначейства складається з:

• відділу обліку лімітів видатків та контролю за виконанням кошторисів бюджетних установ;

• відділу обліку лімітів видатків та контролю за виконанням кошторисів силових структур та установ Міністерства оборони;

• відділу проведення платежів з фонду подолання наслідків Чорнобильської катастрофи та соціального захисту населення;

• відділу розмежування та оперативного обліку державних доходів;

• відділу бухгалтерського обліку і звітності;

• операційного відділу;

• відділу комп'ютеризації;

• відділу організації роботи та контролю підвідомчих органів;

• відділу кадрів;

• адміністративно-господарського відділу.

684 районних відділення ДКУ розташовані по всій країні. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання Державного бюджету у своєму районі.

Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій

Відділення районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

• бухгалтерський облік та звітність по операціях, що здійснюються РВДК;

• отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з управлінням бюджету, а також підготовку виписок про асигнування та касові видатки;

• звірку даних обліку по доходах з фіскальними органами, здійснення повернень та розмежування доходів;

• приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

• звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

• збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за видатками;

• контроль за виконанням державних програм та державних цільових фондів;

• роботу з кадрами, навчання персоналу.

• Районні та міські відділення Державного казначейства складаються з:

• відділу обліку лімітів видатків та контролю за виконанням кошторисів;

• відділу розмежувань та оперативно-аналітичного обліку державних доходів;

• відділу бухгалтерського обліку і звітності.

Органи Державного казначейства покликані сприяти безперебійному та ефективному функціонуванню бюджетної системи України в межах основних напрямків бюджетної політики.

Оскільки завдяки органам Державного казначейства на місцях здійснюється фінансування видатків із державного бюджету, то вони наділені значно більшими правами в сфері бюджетних кредитів і мають право призупиняти фінансування з державного бюджету підприємств, установ організацій у разі виявлення фактів порушення встановленого порядку виконання державного бюджету з повідомленням про це керівників відповідних міністерств і відомств. У разі встановлення нецільового та неефективного використання коштів органи Державного казначейства мають право вилучати у міністерств, відомств, установ і організацій суми коштів, виділених раніше в порядку фінансування з державного бюджету.

З метою забезпечення своєчасності і повноти фінансування, здійснення контролю за використанням бюджетних коштів фінансові органи і відділення Державного казначейства на місцях тісно співпрацюють між собою, а також організовують свою діяльність у взаємодії з органами виконавчої влади, податковою службою, органами контрольно-ревізійної служби України.

Практичну дієвість бюджетної системи України в плані організації касового виконання державного бюджету функції органів казначейства вбачають:

— у посиленні контролю за надходженням, цільовим і економним використанням державних коштів;

— у дотриманні чинного законодавства України з питань виконання державного бюджету, а також надходження та використання державних позабюджетних фондів;

— у підвищенні оперативності в управлінні наявними коштами та дотриманні фінансової дисципліни.

Особливістю нової системи впровадження казначейства є те, що за допомогою цього органу провадитиметься ефективне і обов'язково цільове витрачання коштів державного бюджету.

Тільки створивши міцне казначейство, можна в найкоротший термін вирішити низку питань, пов'язаних з виконанням бюджету. На органи державного казначейства, зокрема на територіальні, покладені такі функції:

а) забезпечення виконання державного бюджету, відповідних показників, а також контроль надходження і використання державних позабюджетних фондів;

6) забезпечення відповідно до встановлених розмірів асигнувань і касового плану цільового фінансування видатків державного бюджету;

в) ведення обліку розрахунків за фінансуванням розпорядників коштів, яким надаються асигнування з державного бюджету та позабюджетних фондів;

г) здійснення прогнозування та касового планування коштів державного бюджету, контроль за зарахуванням доходів до державного бюджету;

д) ведення бухгалтерського обліку руху коштів державного бюджету на рахунку Державного казначейства;

е) формування, контроль, зведення і подання вищестоящим органам фінансової звітності про стан виконання показників державного бюджету;

є) проведення роботи, пов'язаної із здійсненням контролю

за дотриманням чинного законодавства з питань виконання державного бюджету.

Заснування повної функціональної системи Державного казначейства для виконання державного бюджету, підвищення власної відповідальності та забезпечення належної податково-бюджетної дисципліни допоможе урядові вдосконалити ефективність і продуктивність управлінської діяльності, здійснити завдання, передбачені макроекономічною політикою та бюджетом. Організоване спільними зусиллями Міністерства фінансів та Державного казначейства виконання державного бюджету допоможе подолати проблеми, що постали перед системою управління державними ресурсами.

Закон «Про бюджетну систему та бюджетний процес» запроваджує основні юридичні чинники щодо регулювання бюджетного процесу, включаючи казначейське виконання державного бюджету.

Водночас, для удосконалення системи казначейства треба здійснити низку організаційних заходів. Тому спільний проект казначейської системи, уряду України та Світового банку надасть допомогу у підтримці реформ. Для вдосконалення бюджетної аналітичної структури та звітності прийнято систему бюджетної класифікації, що відповідає міжнародним стандартам. Розроблено казначейський план рахунків, який узгоджено з новою класифікацією. Спільний проект передбачає впровадження казначейської системи бухгалтерських книг, що включає новий план рахунків для відображення бухгалтерських операцій з бюджету.

Система бухгалтерських книг розглядається як підґрунтя для створення інформаційної бази, необхідної казначейству для управління та контролю за виконанням бюджету, а також для формування відповідної інформації про стан виконання бюджету Міністерством фінансів України. В процесі виконання бюджету система бухгалтерських книг забезпечуватиме виконання таких завдань:

— отримання і зберігання інформації про бюджетні призначення та про поточні асигнування розпорядників бюджетних коштів, про зобов'язання та платежі, про ліквідність та заборгованість, що буде підґрунтям попереднього та поточного контролю за усіма цими операціями;

— формування даних бухгалтерського обліку й отримання необхідної інформації щодо управління готівкою та боргом;

— інформаційне забезпечення звітності про виконання бюджету, а також створення бази для аудиту та контролю над змістом фінансових операцій.

Якщо систему бухгалтерських книг буде впроваджено у повному обсязі, вона доповнить децентралізовану інформацію бухгалтерського обліку в бюджетних установах, наприклад, за платежами, нарахуваннями та виплатами заробітної плати.

Запровадження централізованих послуг бухгалтерського обліку для бюджетних установ значно скоротило б чисельність персоналу, задіяного в.проведенні бюджетного обліку для цих установ.

Безпосередні переваги казначейства при повному виконанні функціональних обов'язків будуть зумовлені кращим використанням коштів та скороченням готівки. Виникають обмеження в припущенні порушень у використанні коштів державного бюджету, з'являється можливість отримання вчасної та достовірної інформації касового виконання бюджету, що зумовить підвищення якості управлінських рішень. 3. Особливості та розвиток казначейської системи виконання бюджету в Україні

В Україні триває формування сучасної системи управління фінансовими

ресурсами держави. В умовах постійного зростання державних витрат,збільшення їхчастки у валовому внутрішньому продукті особливої уваги заслуговує питання роліфінансових інститутів, які б могли забезпечити раціональний розподіл державнихфінансів. Світовий досвід свідчить, що найбільш ефективним є використаннябюджетних коштів шляхом створення нової фінансової структури звідлагоджениммеханізмом касового виконання державного бюджету у вигляді казначейства.

Розвиток казначейської системи виконання бюджетів в Українівідбуваютьсявисокими темпами, і нині склалася ситуація, що не дає змогиповною мірою й ефективновикористовувати сучасну казначейську системувиконання бюджетів. Це пов'язано з тим,що повноваження органівказначейства, встановлені в період їх створення, змінилися узв'язку з новимисоціально-економічними реаліями. Тому подальший розвитокказначейства зумовлює потребу внесення відповідних змін до законодавства.Отже, актуальність проблеми полягає в тому, що підвищення ефективностівиконання бюджету потребує нових підходів до реформування державного казначейства,

яке б забезпечувало ефективне управління ресурсами державного та місцевих бюджетів.Питання казначейського обслуговування виконання бюджетіввисвітлювалися упрацях С.О. Булгакової, Є.О.Галушка, С.Л.Лондара, К.В.Павлюка, О.О.Прутковської,В.І. Стояна, С.І. Юрія та інших.

Однак потребують дальшого дослідження питання казначейського управліннябюджетними ресурсами держави та вдосконалення системиДержавного казначействаУкраїни на сучасному етапі розвитку фінансової системи України, Дослідження івизначення ролі державного казначейства в управлінні фінансовими потоками вдержаві та розроблення пропозицій щодовдосконалення системи казначейськоговиконання державного бюджету.Статтею 48 Бюджетного кодексу передбачено, що в Україні застосовуєтьсяказначейська форма обслуговування державного бюджету. ДержавнеказначействоУкраїни було утворено відповідно до Указу Президента від 27квітня 1995 р. №335/95«Про Державне казначейство України». Повноваження Державного казначействаУкраїни визначені Бюджетним кодексом України та постановою Кабінету МіністрівУкраїни від 31 липня 1995 р. №590 «Про затвердження положення про Державнеказначейство України» [1; 2].

На органи Державного казначейства покладено виконання таких основнихфункцій: управління наявними коштами Державного бюджету України таведенняобліку касового виконання Державного бюджету України; управління коштамидержавних позабюджетних фондів; організація касового виконання Державногобюджету та здійснення контролю за цим процесом; здійснення видатків Державногобюджету; розподіл ресурсів між Державним бюджетом та бюджетами АРК, областей,районів, міст Києва та Севастополя; організація розрахунково-касового обслуговуваннярозпорядників бюджетних коштів; управління державним боргом; проведення__бухгалтерського обліку таскладання звітності про виконання бюджету та інші. Тобто створення казначейської системи виконання державного бюджету ґрунтується на:

− створенні певного органу управління, який централізовано здійснює опрацювання платежів, веде бухгалтерський облік відповідного бюджету, складає фінансову звітність про виконання бюджетів;

− консолідації фінансових ресурсів на єдиному казначейському рахунку (ЄКР)вустановах Національного банку України;

− впровадженні найбільш досконалих технологій і контрольних функцій під часздійснення платежів у процесі виконання бюджетів;

− впровадження процедур управління готівковими коштами бюджету.

Державне казначейство України як орган оперативного управління бюджетнимикоштами акумулює надходження доходів та здійснює платежі за видатками державногота місцевих бюджетів через систему рахунків, відкритихв органах казначейства,шляхом безготівкового перерахування коштів. Виконання Державного бюджетуздійснюється шляхом відображенняДержавним казначейством усіх операцій у системівідкритих на ім'я органів Державного казначейства рахунків з надходження коштів доДержавногобюджету України та їх використання.Реалізація функції управління бюджетними потоками держави стала можливоючерез консолідацію фінансових ресурсів держави на єдиному казначейському рахунку.Запровадження єдиного казначейського рахунку, на який зараховуються державнідоходи і з якого здійснюються видатки, дозволяє органам казначейства мати вичерпнуінформацію про стан державних фінансів, а отже, володіти фінансовими важелямимакроекономічного регулювання.

Створення ЄКР дає можливість централізувати бюджетні ресурси держави, що,звісно, не вирішує завдання підвищення ефективності використання поточних активів іпасивів бюджету, а лише створює передумови для цього. Тим самимстає актуальнимпитання формування ефективної моделі використання фінансових ресурсів державногобюджету, сконцентрованих на єдиному рахунку. Важливою складовою цієї моделі єтехнологія активного управління щоденними касовими активами і пасивами, щостворюються в процесі виконання дохідної й видаткової частини державного бюджету.Фінансове становище держави характеризується двома основними показниками:виконанням бюджету і сталістю національної грошової одиниці. Аленайважливішимпоказником фінансового стану держави є виконання бюджету.

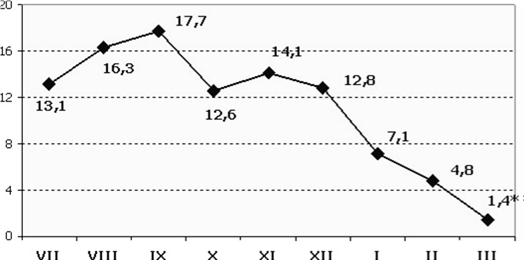

Тому органи казначейства, маючи достатню інформаційну базу зі всього спектра показників виконання бюджету, повинні брати участь у плануванні доходів і видатків бюджету, прогнозуванні й оцінці ефективності державних цільових програм. Участьорганів казначейства у формуванні прогнозних та планових показників бюджету, порядз іншими органами виконавчої влади, дозволить забезпечити комплексний підхід доуправління державнимифінансами.Як показує практика, динаміка наявності бюджетних коштів на єдиному казна-__чейському рахунку (ЄКР) коливається протягом бюджетного періоду від 2,5 до 15 млрд. грн. Динаміка суми залишків бюджетних коштів (вихідне сальдо) на Єдиному казначейськомурахунку за період з липня 2009 до березня 2010 року наведено на рисунку 1.Найбільший приріст залишків на єдиному казначейському рахункуспостерігається у серпні-вересні. Саме на цей період припадає найбільша кількістьвідпусток працівників бюджетної сфери, що відповідно впливає на оперативністьрозподілу та використання коштів.

Джерело: ДКУ, * на 18 березня 2010 року

Рис. 1. Середні залишки коштів на Єдиному казначейському рахунку України, липень 2009 року -березень 2010 року, млрд. грн

Найбільший рівень падіння ЄКР уже кілька років підряд характерний для другої половини листопада і грудня, що пояснюється завершенням бюджетного року і бажанням розпорядників бюджетних коштів максимально освоїти затверджені їм асигнування. Динаміка наявності бюджетних коштів на єдиному казначейському рахунку значною мірою визначається також надходженнями від приватизації і залежить від складених Фондом державного майна графіків роздержавлення. Як видно, найбільше «вільних» грошей в держави було у вересні – в середньому17,7 мільярда гривень на день. Потім почався процес зменшення їх обсягу: 12,8мільярда гривень у грудні, 7,1 мільярда гривень у січні, 4,8 мільярда гривень у лютому.А 18 березня 2009 року на ЄКР було лише 1,4 мільярда гривень, тоді як рік дотого - 13,2 мільярда гривень тобто в 9,4 разу менше. «Вільних грошей» у державинемає. Таким чином, державні фінанси знаходяться сьогодні в досить складній ситуації.Доходи бюджетів порівняно з відповідним періодом минулого року, зменшилисяяк у номінальному, так і в реальному обчисленні. Якщо в серпні 2009 року до всіхбюджетів України надійшло 31,2 мільярда гривень, то в лютому 2010 року - лише 20,8мільярда гривень, що на третину менше.

Водночас зобов'язання держави, визначені Законом про держбюджет на 2010 рік - 267 мільярдів гривень, місцевими бюджетами - близько 90 мільярдів гривень, обов'язковими пенсійними виплатами - 164 мільярди гривень, поверненням ПДВ - 2,6 мільярда гривень на 1 січня 2010 року, мали бути виконаними. При цьому слід мати на увазі, що на 10 березня 2010 року 52 484 установи таорганізації України були розпорядниками та одержувачами бюджетних коштів, акількість пенсіонерів на 1 березня 2010 року становила 13,7 мільйона осіб.В Україні назріло також питання проведення функціональної перебудовиказначейства. По-перше, структуру слід чітко привести відповідно до виконуванихфункцій. По-друге, повноваження та функції кожного структурного підрозділу мають бути чітко регламентовані в такий спосіб, щоб діяльність підрозділу не була в прямій залежності від особистості виконавця і не залежала від плинності кадрів. Ситуація має бути такою, аби кожний підрозділ і його працівник міг володіти методологічними засадами своєї діяльності, завершеним комплектом нормативних документів для виконання своїх функцій за допомогою прикладного програмною забезпечення. Як свідчать проведені дослідження, сучасні умови функціонування Державного казначейства України характеризуються наявністю низки проблемних питань з організації касового виконання державного бюджету. Потреба їх вирішення актуалізується у зв’язку з інтеграцією України в міжнародну спільноту та її прагнення до вдосконалення бюджетного процесу. Оздоровлення економіки, забезпечення соціальних гарантій громадян, нормативне життєзабезпечення в державі можливо здійснити двома шляхами: перший –за рахунок збільшення доходів бюджету, другий – за рахунок раціонального, економного й цільового витрачання бюджетних коштів.

До найважливіших стратегічних завдань розвитку Державного казначейства України, як органу оперативного управління фінансовими ресурсами держави, слід віднести: удосконалення нормативно-законодавчої бази функціонування казначейської системи й істотне розширення виконуваних функцій органами ДКУ з управління бюджетними ресурсами; модернізація і уніфікація обліку в бюджетних сферах; проведення функціональної перебудови казначейства; регулювання боргових відносин і активів, формування ефективної моделі використання фінансових ресурсів державного бюджету, сконцентрованих на єдиному рахунку; модернізація й удосконалення інформаційних технологій та внутрішньої платіжної системи Державного казначейства України, удосконалення програмно-технічної реалізації моделі обслуговування єдиного казначейського рахунку та управління фінансовими ресурсами; участь ресурсів казначейства в банківсько-кредитній сфері та на фондовому ринку.

Казначейська система виконання бюджету базується на принципі єдиного казначейського рахунку. Єдиний казначейський рахунок – це система бюджетних рахунків органів Державного казначейства, відкритих в установах банків за відповідним балансовим рахунком, на які зараховуються податки, збори, інші обов’язкові платежі державного бюджету та надходження з інших джерел встановлених законодавством України, і з яких органами Державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності, які виконали роботи та \ або надали послуги розпорядникам бюджетних коштів.

Зазначені рахунки діють в єдиному режимі, створюючи, таким чином, загальнодержавну інформаційно-обчислювальну систему єдиного казначейського рахунку, який виконує облік всіх здійснюваних на ньому операцій дає можливість Головному управлінню Держказначейству мати в реальному режимі часу інформацію про: баланс єдиного казначейського рахунку, утриманим як результат здійснення операцій на всіх бюджетних рахунках єдиного казначейського рахунку.

Висновок

Державне казначейство України відіграє важливу роль у фінансовій системі України. Адже воно покликане впорядкування використання державних коштів, сконцентрувати їх на найважливіших напрямках соціального та економічного розвитку суспільства. Створення казначейства припало на той період розбудови Української держави, коли старі методи не спиралися на відповідні організаційні структури. Казначейство якраз і стало однією з них. Світовий досвід засвідчує про ефективність казначейського управління державними коштами, який скеровується на забезпечення доцільного, з точки зору уряду, використання бюджетних коштів.

Заснування повністю функціональної системи Державного казначейства для виконання державного бюджету, підвищення власної відповідальності та забезпечення належної податково – бюджетної звітності допоможе Уряду вдосконалити ефективність та продуктивність управлінської діяльності, здійснити завдання, передбачені макроекономічною політикою держави та бюджетом. Вдосконалене виконання державного бюджету спільними зусиллями Міністерства фінансів України та Державного казначейства України допоможе подолати проблеми, що постали перед системою управління бюджетними ресурсами.

До причин незадовільного виконання бюджету на сьогоднішній день відносяться: невизначеність відповідальності за прийняття і виконання рішень з бюджетних питань серед кількості різноманітних органів; бюджетна заборгованість, що продовжує посилювати напругу у бюджетній системі; відсутність чітких і повних юридичних регламентацій для використання учасниками бюджетного процесу; відсутність повної, точної та своєчасної інформації з бухгалтерського обліку щодо здійснення державного бюджету; відсутність достатньої відповідальності за витрачання державних коштів та стимулів для хорошої роботи; відсутність інформації, необхідної для визначення доцільності витрачання бюджетних коштів; складні, неефективні та трудомісткі процедури по контролю за видатками, що сприяють збільшенню залишку коштів державного бюджету, коли потреба бюджету в запозичених коштах залишаються надмірними; система щоденного визначення напрямків видатків та перерахування коштів залишається єдиним відгуком на потребу пристосування бюджету до зміни обставин.

Порівнюючи досягнення та недоліки при становленні Державного казначейства все ж залишилося зробити ряд важливих кроків для досягнення повної функціональності казначейства. Для ефективного управління бюджетом Уряд України прийняв ряд важливих рішень, метою яких є впровадження повністю функціональної, автоматизованої казначейської системи в Україні, яка буде служити ефективним інструментом для виконання бюджету та встановлення відповідальності за його виконання. А для цього визначено основні напрямки розвитку казначейства України, а саме:

- Створення ефективної системи управління готівкою, заснована на централізації Державним казначейством рахунків розпорядників бюджетних коштів на єдиному казначейському рахунку. Для цього необхідно перевести всі банківські рахунки бюджетних установ до державного казначейства України, замінити систему щоденного визначення напрямків видатків та перерахування коштів на систему видатків на базі бюджетного розпису з щомісячним розподілом коштів, розробити та запровадити процедури по управлінню готівкою у Державному казначействі України.

- Чітка, ясна та своєчасна інформація щодо податково – бюджетного стану, заснована на централізованій та досконалій системі бухгалтерських та фінансових звітів про виконання державного бюджету. Для цього застосувати міжнародні стандарти по статистиці державних фінансів при підготовці бюджету, бухгалтерського обліку та звітності, впровадження казначейської системи бухгалтерських книг, що дасть можливість отримувати та зберігати дані про бюджетні призначення та про поточне асигнування розпорядників бюджетних коштів.

- Ефективний контроль за виконанням зобов`язань та бухгалтерський контроль в процесі витрачання бюджетних коштів, засновані на процедурах здійснення платежів Державним казначейством України та запроваджені для підвищення відповідальності кожного учасника процесу виконання бюджету. Для цього необхідно переглянути та застосувати єдині вимоги до внутрішнього фінансового контролю у Державному казначействі України та бюджетних установах, а також контроль за зобов`язаннями та бухгалтерський контроль за витрачанням бюджетних коштів. Наприклад. введення централізованих послуг з бухгалтерського обліку для бюджетних установ, а саме послуг по звітах про бюджетні витрати та послуг по централізованих нарахуваннях і виплатах заробітної плати значно б скоротило чисельність персоналу, задіяного у проведенні бюджетного обліку для бюджетних установ. Впровадження централізованої системи оплати праці, за допомогою якої замість готівкових платежів здійснюються прямі депозити на банківські рахунки працівників бюджетних установ.

Напрямки розвитку підготують основу для створення чітко функціонуючого казначейства, особливо в порівнянні з досягненнями інших країн з подібним станом розвитку економіки. Незважаючи на дуже значні досягнення, які вже зроблені, Міністерству фінансів та Головному управлінню Державного казначейства належить докласти значних зусиль для розвитку повністю функціональної казначейської системи та її відповідності з покладеними на неї завданнями.