2017-11-01

2017-11-01 472

472Таблица 1

Результаты финансовой деятельности предприятия ……

| № | Показатели | Пред. год | Отчет. год | Изменения (+, -) | Темп роста, % |

| Товарооборот | |||||

| Валовой доход | |||||

| Уровень валового дохода в товарообороте, % | |||||

| Себестоимость продаж | |||||

| Валовая прибыль | |||||

| Коммерческие и управленческие расходы (операционные или постоянные) | |||||

| Прибыль от продаж (операционная) | |||||

| Уровень прибыли в валовом доходе, % | |||||

| Прочие расходы (переменные) | |||||

| Общие расходы | |||||

| Уровень издержек в товарообороте, % | |||||

| Прочие доходы | |||||

| Прибыль до налогообложения | |||||

| Чистая прибыль | |||||

| Рентабельность продаж, % |

1. Расчет валового дохода (ВД) по общему товарообороту (Т):

ВД = Т · РТН, (1)

где: ВД – валовой доход, руб.; Т – общий товарооборот, руб.; РТН – расчетная торговая наценка.

РТН = ТН: (100% + ТН), (2)

где: ТН – размер торговой наценки, установленный организацией, %.

2. Прибыль от реализации товаров (операционная) определяется по формуле:

П = ВД – И, (3)

где: П – прибыль от реализации товаров, руб.; ВД – валовой доход от реализации товаров, руб.; И – издержки обращения (операционные), руб.

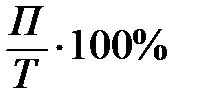

3. Определение рентабельности продаж (Р):

Р =  , (4)

, (4)

где: Р – рентабельность продаж, %; П – прибыль от реализации товаров, руб.; Т – общий товарооборот, руб.

4. Факторный анализ валового дохода и прибыли.

Изменение валового дохода под влиянием товарооборота:

∆ ВД(Т) = (Т(отч.) – Т(пред.) ∙ УВД(пред.): 100%, (5)

∆ ВД(Т) = (Т(отч.) – Т(пред.) ∙ УВД(пред.): 100%, (5)

Изменение валового дохода под влиянием уровня валового дохода:

∆ ВД(УВД) = Т(отч.) ∙ (УВД(отч.) – УВД(пред.)): 100%, (6)

Изменение прибыли под влиянием уровня валового дохода:

∆ П(УВД) = (УВД(отч.) – УВД(пред.)) ∙ УПВД(пред.) · Т(пред.): 100%, (7)

Изменение прибыли под влиянием уровня прибыли в валовом доходе:

∆ П(УПВД) = УВД(отч.) ∙ (УПВД(отч.) – УПВД(пред.)) · Т(пред.): 100%, (8)

Изменение прибыли под влиянием товарооборота:

∆ П(Т) = УВД(отч.) ∙ УПВД(отч.) · (Т(отч.) – Т(пред.)): 100%, (9)

где: УВД – уровень валового дохода, %; УПВД – уровень прибыли в валовом доходе, %.

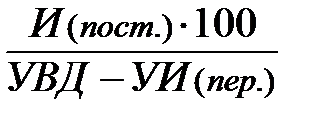

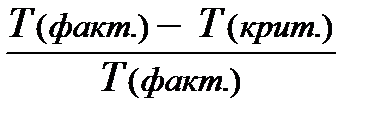

5. Определение запаса финансовой прочности торгового предприятия за отчетный период:

Т(крит.) =  , (10)

, (10)

ЗФП =  ∙ 100%, (11)

∙ 100%, (11)

где: Т(крит.) – товарооборот критический, руб.; Т(факт.) – товарооборот фактический, руб.; ЗФП – запас финансовой прочности, %.