2014-01-27

2014-01-27 841

841Безналичные расчеты проводятся на основании расчетных документов установленной формы с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

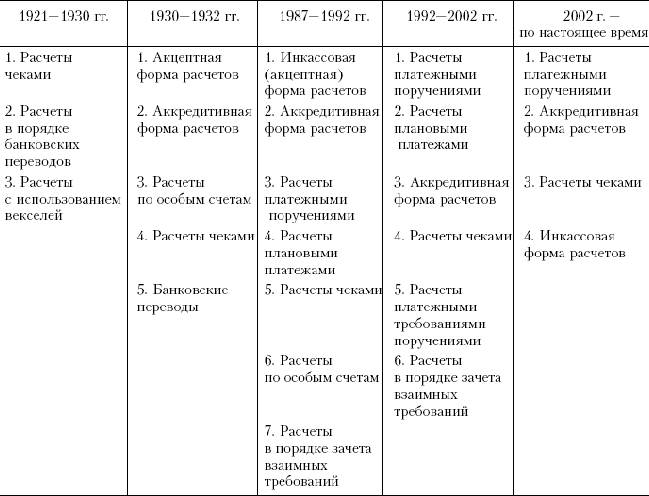

Развитие форм безналичных расчетов в историческом аспекте представлено в табл. 10.1.

Выбор формы расчетов в основном определяется:

¨ характером хозяйственных связей между контрагентами;

¨ особенностью поставляемой продукции и условиями ее приемки;

¨ местонахождением сторон сделки;

¨ способом транспортировки грузов;

¨ финансовым положением юридических лиц.

Выбор форм расчетов должен контролироваться банком на соответствие установленным правилам ведения расчетов1.

Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Развитие форм безналичных расчетов в России

Денежные средства списываются со счета по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и (или) договором между банком и клиентом, на основании расчетных документов в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Глава 11. Наличный денежный оборот и его организация