2014-01-27

2014-01-27 1018

1018Налоги

В пределах размеров имущественных налоговых вычетов законодательные (представительные) органы субъектов РФ могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

В пределах размеров имущественных налоговых вычетов законодательные (представительные) органы субъектов РФ могут устанавливать иные размеры вычетов с учетом своих региональных особенностей.

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающей 2 тыс. руб.;

страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК;

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ в течение периода, за который начислены проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых. по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения ' размеров, указанных в п. 2 ст. 212 НК.

В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30%.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, налоговая ставка устанавливается в размере 6%.

* Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительноковсем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм исчисленного налога.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля.

Порядок и сроки уплаты налога. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

первый — не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога;

второй — не позднее 30 дней после первого срока уплаты.

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено

соответствующим договором (соглашением) об избежание двойного налогообложения.

8.4. Единый социальный налог

Единый социальный налог (ЕСН) применяется в целях мобилизации средств, необходимых для материального обеспечения права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты ЕСН, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 24 «Единый социальный налог»).

Налогоплательщиками ЕСН признаются:

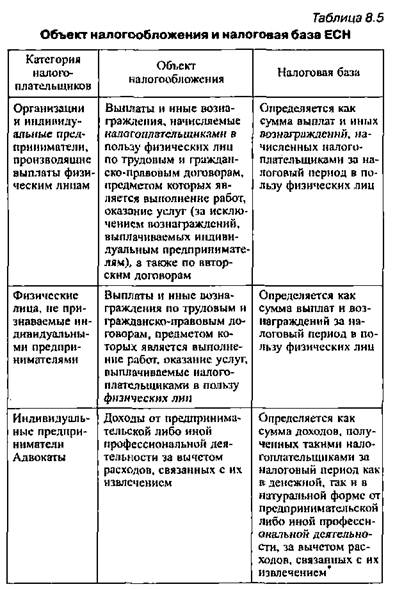

лица, производящие выплаты физическим лицам, а именно:

— организации;

— индивидуальные предприниматели;

— физические лица, не признаваемые индивидуальными предпринимателями;

индивидуальные предприниматели, адвокаты.

В целях уплаты ЕСН члены крестьянского (фермерского) хозяйства приравниваются НК к индивидуальным предпринимателям.

Если налогоплательщик одновременно относится к нескольким указанным категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию.

Объект налогообложения ЕСН зависит от категории налогоплательщика и представлен в табл. 8.7.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Для налогоплательщиков — членов крестьянского (фермерского) хозяйства (включая главу крестьянского (фермерского) хозяйства) из дохода исключаются фактически произведенные указанным хозяйством расходы, связанные с развитием крестьянского (фермерского) хозяйства.

Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения ЕСН, если:

* Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями гл. 25 НК.

у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков — индивидуальных предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Налоговая база ЕСН зависит от категории налогоплательщика и представлена в табл. 8.5.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК), вне зависимости от формы, в которой осуществляются данные выплаты.

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров, работ, услуг учитываются как стоимость этих товаров, работ, услуг на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на данные товары, работы, услуги — исходя из государственных регулируемых розничных цен. При этом в стоимость товаров, работ, услуг включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

Налоговые льготы. От уплаты ЕСН освобождаются определенные в ст. 239 НК категории лиц с сумм дохода, не превышающего в течение налогового периода 100 тыс. руб. на каждое физическое лицо.

Порядок предоставления налоговых льгот определен в ст. 239 НК.

Налоговым периодом признается календарный год. Отчетными периодами по ЕСН являются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки по ЕСН установлены в дифференцированной форме и определены в ст. 241 НК. Максимальная ставка ЕСН — 26%, установлена для налоговой базы до 280 тыс. руб.

Порядок исчисления и уплаты, сроки уплаты ЕСН определены:

для налогоплательщиков-работодателей — в ст. 243 НК;

налогоплательщиков, не производящим выплаты и вознаграждения в пользу физических лиц, — в ст. 244 НК.

Особенности исчисления и уплаты налога отдельными категориями налогоплательщиков определены в ст. 245 НК.

8.5. Налог на прибыль организаций

Налог на прибыль организаций следует отнести к числу прямых налогов. В России налог на прибыль организаций рассматривается в числе федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организаций, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25 «Налог на прибыль организаций»).

Налогоплательщиками налога на прибыль организаций признаются:

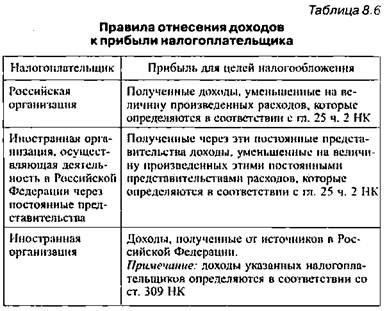

• российские организации;

• иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль организации представлены в табл. 8.6.

Общие правила определения доходов для целей налогообложения налогом на прибыль организации определены в ст. 248—250, 273 НК. Перечень доходов, не учитываемых при определении налоговой базы, установлен в ст. 251 НК.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Общие правила признания расходов для целей налогообложения налогом на прибыль организации определены в ст. 252—255, 260—273 НК.

Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговой базой признается денежное выражение прибыли (табл. 8.6), подлежащей налогообложению.

Доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме, включая расходы, произведенные как в Российской Федерации, так и за ее пределами.

Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате данной организацией налога в Российской Федерации. Вместе с тем размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации.

Налоговая ставка по общему правилу составляет 24%. При этом сумма налога:

исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет;

исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов РФ.

Законами субъектов РФ предусмотренная налоговая ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов РФ. Однако указанная налоговая ставка не может быть ниже 3,5%.

Суммы налогов, исчисленные по нижеуказанным налоговым ставкам, подлежат зачислению в федеральный бюджет в полном объеме.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

20% — со всех доходов (за исключением доходов в виде дивидендов и по операциям с отдельными видами долговых обязательств);

10% — от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

9% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

15% — по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг, указанных ниже), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

9% — по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.;

0% — по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Прибыль, полученная ЦБР от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0%.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, считаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Если иное не установлено НК, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено НК, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики определяют сумму ежемесячного авансового платежа в порядке, установленном ст. 286 НК.

Налогоплательщики имеют право перейти на определения ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, устанавливается с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Сроки и порядок уплаты налога и налога в виде авансовых платежей. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, определенного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится вычисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

8.6. Налог на добычу полезных ископаемых

С пользователей недр в соответствии с действующим законодательством взимаются обязательные платежи.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на добычу полезных ископаемых (НДПИ), с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 26 «Налог на добычу полезных ископаемых»).

Налогоплательщиками НДПИ принято считать организации и индивидуальных предпринимателей, признаваемых пользователями недр в соответствии с законодательством РФ.

Объектом налогообложения НДПИ признаются полезные ископаемые:

добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах;

добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора), на участке недр, предоставленном налогоплательщику в пользование.

Не признаются объектом налогообложения:

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

дренажные подземные воды, не учитываемые на го-В сударственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база устанавливается налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

Налоговой базой принято считать стоимость добытых полезных ископаемых, за исключением попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается календарный месяц.

Ставки НДПИ установлены в ст. 342 НК в дифференцированной форме в зависимости от объекта обложения в пределах от 0 до 17,5%.

Порядок исчисления налога. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому.

По общему правилу сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья определяется как произведение соответствующей налоговой ставки и величины налоговой базы.

Сроки и порядок уплаты налога. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

8.7. Водный налог

Водный налог относится к числу федеральных налогов. Ранее водный налог фактически взимался в форме платы за пользование водными объектами на основании соответствующего Федерального закона от 06.05.1998 № 71-ФЗ (закон утратил силу с 1 января 2005 г.).

Основным нормативным актом, обеспечивающим правовое регулирование уплаты водного налога, с 1 января 2005 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25.2 «Водный налог»).

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Объектами налогообложения признаются следующие виды пользования водными объектами:

забор воды из водных объектов;

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

использование водных объектов без забора воды для целей гидроэнергетики;

использование водных объектов для целей лесосплава в плотах и кошелях.

Налоговая база по каждому виду водопользования, признаваемому объектом налогообложения, определяется налогоплательщиком отдельно в отношении каждого водного объекта. В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Налоговым периодом признается квартал.

Налоговые ставки дифференцированы в зависимости от бассейнов рек, озер, морей и экономических районов и целей водозабора. Их размеры определены в ст. 333.12 НК.

Порядок исчисления налога. Налогоплательщик исчисляет сумму налога самостоятельно. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога в отношении всех видов водопользования.

Порядок и сроки уплаты налога. Налог подлежит уплате по месту нахождения объекта налогообложения в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Тема 9. ФЕДЕРАЛЬНЫЕ СБОРЫ

9.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Основным нормативным актом, обеспечивающим правовое регулирование уплаты сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, с 1 января 2004 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25.1 «Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов»).

Указанная глава НК фактически обеспечивает правовое регулирование уплаты сразу двух видов сборов:

сбора за пользование объектами животного мира;

сбора за пользование объектами водных биологических ресурсов.

Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов, признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Плательщиками сбора за пользование объектами водных биологических ресурсов признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Объектами обложения признаются:

объекты животного мира в соответствии с перечнем, установленным п. 1 ст. 333.3 НК, изъятие которых из среды их обитания осуществляется на основании лицензии (разрешения) на пользование объектами животного мира, выдаваемой в соответствии с законодательством РФ;

объекты водных биологических ресурсов в соответствии с перечнем, установленным п. 4, 5 ст. 333.3 НК, изъятие которых из среды их обитания осуществляется на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, выдаваемой в соответствии с законодательством РФ.

Не признаются объектами обложения объекты животного мира и объекты водных биологических ресурсов, пользование которыми осуществляется для удовлетворения личных нужд представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации (по перечню, утверждаемому Правительством РФ) и лицами, не относящимися к коренным малочисленным народам, но постоянно проживающими в местах их традиционного проживания и традиционной хозяйственной деятельности, для которых охота и рыболовство являются основой существования.

Ставки сборов установлены в ст. 333.3 НК в дифференцированной форме в зависимости от объекта обложения.

Порядок исчисления сборов. Сумма сбора за пользование объектами животного мира определяется в отношении каждого объекта животного мира как произведение соответствующего количества объектов животного мира и ставки сбора, установленной для соответствующего объекта животного мира. Сумма сбора за пользование объектами водных биологических ресурсов определяется в отношении каждого объекта водных биологических ресурсов как произведение соответствующего количества объектов водных биологических ресурсов и ставки сбора, установленной для соответствующего объекта водных биологических ресурсов.

Порядок и сроки уплаты сборов. Сумму сбора за пользование объектами животного мира плательщики уплачивают при получении лицензии (разрешения) на пользование объектами животного мира.

Сумму сбора за пользование объектами водных биологических ресурсов уплачивают в виде разового и регулярных взносов. Сумма разового взноса определяется как доля исчисленной суммы сбора, размер которой равен 10%. Уплата разового взноса производится при получении лицензии (разрешения) на пользование объектами водных биологических ресурсов. Оставшаяся сумма сбора, определяемая как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями в виде регулярных взносов в течение всего срока действия лицензии (разрешения) на пользование объектами водных биологических ресурсов ежемесячно не позднее 20-го числа.

Уплата сборов производится:

• плательщиками — физическими лицами, за исключением индивидуальных предпринимателей, — по местонахождению органа, выдавшего лицензию (разрешение);

• плательщиками — организациями и индивидуальными предпринимателями — по месту своего учета.

9.2. Государственная пошлина

Государственная пошлина — сбор, взимаемый с лиц при их обращении в уполномоченные государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, за совершением в отношении этих лиц юридически значимых действий, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. При этом для целей уплаты государственной пошлины выдача документов (их копий, дубликатов) приравнивается к юридически значимым действиям.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты государственной пошлины, с 1 января 2005 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25.3 «Государственная пошлина»).

Плательщиками государственной пошлины признаются:

• организации;

• физические лица.

Указанные лица признаются плательщиками в случае, если они:

• обращаются за совершением юридически значимых действий;

• выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

Порядок и сроки уплаты государственной пошлины. По общему правилу плательщики уплачивают государственную пошлину в следующие сроки:

при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям — до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной);

ответчики, если решение суда принято не в их пользу — в десятидневный срок со дня вступления в законную силу решения суда;

при обращении за совершением нотариальных действий — до совершения нотариальных действий;

при обращении за выдачей документов (их копий, дубликатов) — до выдачи документов (их копий, дубликатов);

при обращении за проставлением апостиля — до проставления апостиля;

при обращении за совершением иных юридически значимых действий — до подачи заявлений и (или) иных документов на совершение таких действий либо до подачи соответствующих документов.

В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные настоящей главой, государственная пошлина уплачивается плательщиками в равных долях.

Государственная пошлина уплачивается в наличной или безналичной форме.

Размеры государственной пошлины и особенности ее уплаты определены в ст. 333.19—333.34 НК.

Льготы для отдельных категорий физических лиц и организаций установлены в ст. 333.35—333.39 НК.

Например, от уплаты государственной пошлины освобождаются:

• федеральные органы государственной власти, государственные внебюджетные фонды Российской Федерации, бюджетные учреждения и организации;

• суды общей юрисдикции, арбитражные суды и мировые судьи, государственные и муниципальные музеи, архивы, библиотеки и иные государственные и муниципальные хранилища культурных ценностей;

• физические лица — Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы, участники и инвалиды Великой Отечественной войны.

Отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица на срок до шести месяцев. На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются.

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

уплаты государственной пошлины в большем размере, чем предусмотрено в НК;

возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами;

прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом;

отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

отказа в выдаче паспорта гражданина Российской Федерации.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена» (взыскана) государственная пошлина.

Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины.

Налоговые органы осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых взимается государственная пошлина.

Тема 10. РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

10.1. Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта Российской Федерации, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 НК, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 НК.

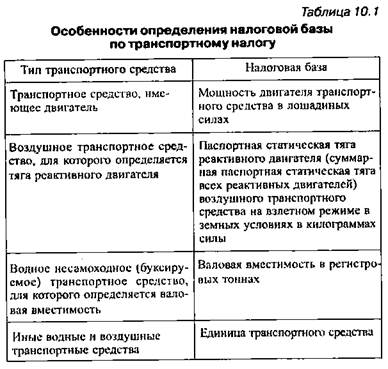

Налоговая база определяется в зависимости оттипатранспортного средства (табл. 10.1).

Налоговым периодом признается календарный год. Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 НК.

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок и сроки уплаты налога. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

10.2. Налог на игорный бизнес

Налог на игорный бизнес с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» га. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога на игорный бизнес выступают организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Объектами налогообложения являются:

игровой стол;

игровой автомат;

касса тотализатора;

касса букмекерской конторы.

Налоговая база по каждому из объектов налогообложения определяется отдельно как общее количество соответствующих объектов налогообложения.

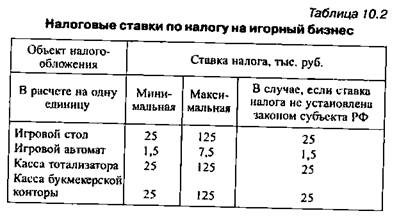

Налоговые ставки устанавливаются законами субъектов РФ в пределах, указанных в ст. 369 НК (табл. 10.2).

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельнокак произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

10.3. Налог на имущество организаций

Налог на имущество организаций с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 30 «Налог на имущество организаций») и законами субъектов РФ, вводится в действие в соответствии с НК законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных га. 30 НК, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налогоплательщиками налога признаются:

• российские организации;

• иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

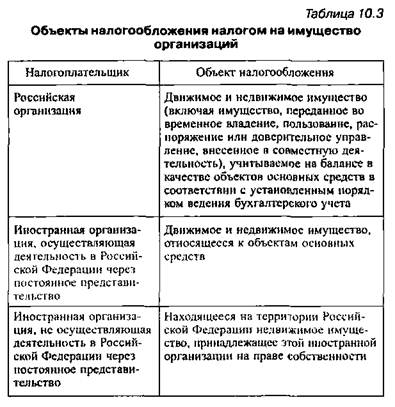

Объекты налогообложения определены НК в зависимости от типа налогоплательщика (табл. 10.3).

Не признаются объектами налогообложения:

земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению:

по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

для каждого обособленного подразделения организации, имеющего отдельный баланс;

в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с гл. 30 НК.

Налоговым периодом признается календарный год.

Отчетными периодами принято считать первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при определении налога вправе не устанавливать отчетные периоды.

Налоговые ставки отражаются в законах субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговые льготы по налогу на имущество организаций определены в ст. 381 НК.

Порядок исчисления налога. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога. Налог и авансовые или тежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ.

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта РФ не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают исчисленную сумму налога.

Тема 11. МЕСТНЫЕ НАЛОГИ И СБОРЫ

11.1. Налог на имущество физических лиц

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на имущество физических лиц, в 2004 г. являлся Закон о налогах на имущество физических лиц (в ред. от 22.08.2004).

Плательщиками налога на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Плательщиком налога может быть одно из указанных лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

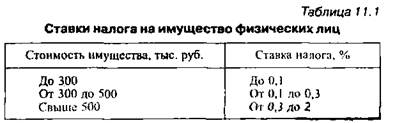

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в пределах, указанных в табл. 11.1.

Налоговые льготы. От уплаты налога на имущество физических лиц освобождаются категории граждан, названные в ст. 4 Закона о налогах на имущество физических лип.

Органы местного самоуправления имеют пряно устанавливать налоговые льготы по налогам и основания для их использования налогоплательщиками.

Порядок исчисления налога. Исчисление налогов производится налоговыми органами. Налог устанавливается на основании данных об инвентаризационной стоимости имущества физических лиц по состоянию на 1 января каждого года.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Порядок и сроки уплаты налога. Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у последнего возникло право собственности.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

11.2. Земельный налог

Использование земли в Российской Федерации является платным. Формами платы за использование земли выступают земельный налог (до введения в действие налога на. недвижимость) и арендная плата.

Земельный налог с 1 января 2005 г. устанавливается НК (разд. 9 «Местные налоги» гл. 31 «Земельный налог») и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

• земельные участки, изъятые из оборота;

• некоторые земельные участки, ограниченные в обороте (их перечень содержит п. 2 ст. 389 НК).

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. Стоимость земельного участка определяется в соответствии с земельным кодексом Российской Федерации.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Индивидуальные предприниматели определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Для остальных налогоплательщиков, являющихся физическими лицами, налоговая база определяется налоговыми органами на основании сведений, которые представляются органами:

осуществляющими ведение государственного земельного кадастра;

осуществляющими регистрацию прав на недвижимое имущество и сделок с ним;

муниципальных образований.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, полугодие и девять месяцев календарного года. При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

Налоговые ставки не могут превышать:

0,3% в отношении земельных участков:

— отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

— занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

— предоставленных для личного подсобного хозяйства, И садоводства, огородничества или животноводства;

1,5% в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Порядок исчисления и уплаты налога. По общему правилу сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики-организации исчисляют сумму налога и авансовых платежей по нему самостоятельно.

Индивидуальные предприниматели исчисляют сумму налога и авансовых платежей по нему самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности.

В остальных случаях сумма налога и авансовых платежей по нему исчисляется налоговыми органами и уплачивается налогоплательщиком на основании направленного в его адрес уведомления.

Организации и индивидуальные предприниматели не позднее 1 февраля истекшего налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения.

Налог и авансовые платежи по нему подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

Тема 12. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

12.1. Система налогообложения для сельскохозяйственных товаропроизводителей

В рамках системы налогообложения для сельскохозяйственных товаропроизводителей на уплату единого сельскохозяйственного налога переводятся организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации этой продукции составляет не менее 70%.

Уплата единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период предусматривает замену подлежащей уплате совокупности налогов и сборов:

налога на прибыль организаций;

налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации);

налога на имущество организаций;

единого социального налога;

налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности);

налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Налогоплательщики, переведенные на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ о пенсионном обеспечении. Иные налоги и сборы уплачиваются в соответствии с общим режимом налогообложения.

12.2. Упрощенная система налогообложения

Упрощенная система налогообложения организаций и индивидуальных предпринимателей предполагает уплату единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период, и применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством РФ о налогах и сборах.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога (с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, произ-

водят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются ими в соответствии с общим режимом налогообложения.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая ставка устанавливается в размере:

6% — если объектом налогообложения являются доходы;

15% — если объектом налогообложения являются доходы, уменьшенные на величину расходов.

12.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается НК и вводится в действие законами субъектов РФ.

С августа 1998 г. до 1 января 2003 г. единый налог на вмененный доход для определенных видов деятельности относили к региональным налогам.

Система налогообложения в виде единого налога на вмененный доход отдельных видов деятельности применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством о налогах и сборах.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов производятся налогоплательщиками в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

12.4. Специальный налоговый режим при выполнении соглашений о разделе продукции

Специальный налоговый режим при выполнении соглашений о разделе продукции устанавливается НК и Федеральным законом «О соглашениях о разделе продукции».

При исполнении соглашений о разделе продукции, заключенных сторонами в соответствии с настоящим Законом, взимание федеральных налогов и сборов заменяется разделом произведенной продукции между государством и инвестором. Взимание федеральных налогов и сборов, не заменяемое разделом произведенной продукции между государством и инвестором, осуществляется в соответствии с законодательством РФ о налогах и сборах с учетом положений Федерального закона «О соглашениях о разделе продукции».

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающей 2 тыс. руб.;

страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в п. 2 ст. 213 НК;

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ в течение периода, за который начислены проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых. по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения ' размеров, указанных в п. 2 ст. 212 НК.

В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30%.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, налоговая ставка устанавливается в размере 6%.

* Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительноковсем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм исчи