2014-01-27

2014-01-27 769

769Таблица 3.10. Таблица для финансового планирования

Проект будет финансово реализуем, если, и только если, на любом шаге будут неотрицательными накопленные компаундированные сальдо денежного потока для финансового планирования.

Таблица 3.9

| Показатели | Год 0 | Год 1 | Год 2 | Год 3 |

| 1. Чистый доход от участия в проекте | -40,0 | 50,0 | -65,0 | 80,0 |

| 2. Собственные средства инвестора | 40,0 | 0,0 | 0,0 | 0,0 |

| 3. Коэффициент компаундирования за один шаг (год) | 1.1 | 1,1 | 1,1 | 1,1 |

| 4. Свободные средства на начало года | 0,0 | 0,0 | 50,0 | -10,0 |

| 5. То же на конец года (стр. 3 х стр. 4 + стр. 2) | 0,0 | 50,0 | -10,0 | 69,0 |

При т>0 (строка 5, год т) = (строка б, год т- 1); (строка 6, год т) = (строка 5, год m) х (строка 3, год т) +... + (строка 1, год т) + (строка 2, год m). При m = 0 (строка 5, год m) = (строка 6, год m) = 0.

Нетрудно убедиться, что при Е - 0,1 участие в проекте эффективно. Для оценки реализуемости в строках 3—5 рассчитаны размеры свободных денежных средств. Как видим, в году 2 свободных средств для проекта не хватает, он нереализуем, и исправить положение можно, лишь изменив схему финансирования.

Аналогично можно рассмотреть ситуацию, когда инвестор не вкладывает средства в проект, а, наоборот, забирает себе часть доходов в виде дивидендов — "забираемые" суммы можно учесть как отрицательные Сп. Отметим, наконец, что в отличие от оценки эффективности участия в проекте при оценке его реализуемости нельзя учитывать вложения собственного имущества, ибо оно не "конвертируется" в деньги, его нельзя положить на депозит. Поэтому проект, рассмотренный в примере, останется нереализуемым, даже если инвестор вложит в проект еще здание стоимостью 200. Поскольку в расчете чистого дохода от участия в проекте (строка 28 в табл. 3.8.) величина альтернативной стоимости учтена в расходах, то при оценке финансовой реализуемости ее надо исключить.

Итак, мы видим, что финансовая реализуемость проекта определяется особым денежным потоком. Так же как и при оценке эффективности участия в проекте, он определяется по всем видам деятельности, однако дополнительно включает вложения собственных средств и расходы на выплату дивидендов, но не включает альтернативной стоимости вкладываемого имущества. Такой поток, тесно связанный с балансовым отчетом, называется денежным потоком для финансового планирования (это название представляется нам неудачным, но оно достаточно широко используется). Таким образом, мы приходим к следующему выводу:

В частности, достаточным условием финансовой реализуемости является неотрицательность накопленного (без учета разновременности) сальдо указанного денежного потока — такой критерий проще, и им часто пользуются, хотя иногда он может приводить к ошибочным выводам о нереализуемости проектов. Эти условия проверяются с помощью так называемой таблицы для финансового планирования, примерный вид которой представлен в табл. 3.10.

| Показатели | Значения показателя по шагам расчетного периода | ||

| …. | |||

| 1.Длительность шага, лет (долей года) | |||

| 2. Денежный поток для оценки эффективности участия предприятия в проекте (стр. 28 табл. 10.1) | |||

| 3. Вложения собственных денежных средств (без учета альтернативной стоимости вкладываемого имущества) | |||

| 4. Альтернативная стоимость вкладываемого имущества на момент начала его использования (стр. 17 табл. 10.1) | |||

| 5. То же на момент прекращения использования (стр. 18 табл. 10.1) | |||

| 6. Выплаты дивидендов акционерам | |||

| 7. Денежный поток для финансового планирования, прирост свободных средств (стр. 2 + стр. 3 + стр. 4 - стр. 5 - стр. 6) | |||

| 8. То же накопленным итогом (накопленное сальдо) | |||

| 9. Норма дисконта, долей единицы | |||

| 10. Коэффициент компаундирования (1 + стр. 9)стр-1 | |||

| 11. Свободные средства в начале шага (или в конце предыдущего) | |||

| 12. Свободные средства в конце шага (стр. 11 х стр. 10 + стр. 9) |

В практических расчетах условие финансовой реализуемости может иногда нарушаться. Это означает, что схему финансирования проекта нужно изменить, что приведет к формированию нового варианта проекта. Как правило, если проект эффективен, обеспечить его финансовую реализуемость можно следующими мерами:

привлечение дополнительных собственных средств (от деятельности действующего предприятия, не связанной с оцениваемым проектом);

привлечение дополнительных собственных средств (от деятельности действующего предприятия, не связанной с оцениваемым проектом);

изменение размеров и сроков вкладов на депозиты;

изменение размеров займов и графиков их погашения, получение дополнительных займов;

использование краткосрочных кредитов;

получение налогового кредита;

изменение условий взаиморасчетов с другими участниками проекта;

изменение условий оплаты приобретаемых ресурсов и реализуемой продукции.

В заключение стоит рассмотреть внимательнее, насколько точна и адекватна оценка финансовой реализуемости проекта, получаемая изложенным выше способом. Ответ на этот вопрос определяется правильностью исходных предпосылок. А одна из них состоит в том, что свободные средства используются рационально, с максимальной эффективностью. Безусловно, это так, зато предположение о том, что такое использование обеспечивает доходность, равную норме дисконта, может быть оспорено. И действительно, наиболее эффективным направлением вложений в данный момент может быть, скажем, покупка ценных бумаг, погашаемых через 2 года, или внесение средств на депозит сроком на 2 года. Однако этими направлениями нельзя воспользоваться, если вкладываемые средства понадобятся для проекта через год. Положение усложнится еще больше, если учесть фактор риска. Проект сам по себе связан с риском. Если к тому же вкладывать свободные средства в рискованные направления, то риск проекта еще больше вырастет. В этой связи представляется оправданным несколько скорректировать оценку финансовой реализуемости, используя для компаундирования безрисковую норму дисконта, отражающую максимальную доходность альтернативных и доступных безрисковых краткосрочных направлений вложений. Более того, следует предусмотреть и некоторый "резерв" свободных средств на случай непредвиденных затрат.

3.7. Понятие «наращение» и «дисконтирование»

Дисконтированием денежных потоков называется приведение их разновременных относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t°. Момент приведенияния может не совпадать с базовым моментом. В Рекомендациях процедура дисконтирования понимается в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если t° > 0). В качестве момента приведения часто (но не всегда) выбирают базовый момент (начало отсчета времени). В этом случае t°=tо

Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год.

Дисконтирование денежного потока на т- м шаге осуществляется путем умножения значения фm на коэффициент дисконтирования αт, рассчитываемый по формуле:

(3.5)

(3.5)

Где

tm — момент окончания m-го шага

Е выражена в долях единицы в год,

tm-t° годах.

В тех случаях, когда произведение ЕΔт (где Е — норма дисконта, выраженная в долях единицы в год, а Δт — продолжительность m-го шага, выраженная в годах) превышает 0,1 - 0,15, вместо этой формулы рекомендуется использовать более точную, учитывающую длину шага по отношению к годовой длительности, особенно если элементы потоков от инвестиционной, операционной и финансовой деятельности по-разному распределены внутри шага расчета.

Норма дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта). Это может быть целесообразно в случаях

переменного по времени риска;

переменной по времени структуры капитала при оценке коммерческой эффективности ИП.

Определение коэффициентов дисконтирования в случае переменной нормы дисконта изложено в Приложении 6.

Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала.

Особенности установления нормы дисконта, в том числе с учетом факторов риска и неопределенности, изложены в разд. 10, 11 и Приложении 1 «Рекомендаций».

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России в увязке с прогнозами экономического и социального развития страны.

Временно, до централизованного установления социальной нормы дисконта в качестве нее может выступать коммерческая норма дисконта, используемая для оценки эффективности проекта в целом.

В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона.

Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность ИП.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в инвестиционной практике обычно приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить, какую сумму надо инвестировать сейчас, чтобы получить, например, 1,0млн. руб. через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а). с позиции ее настоящей стоимости;

б). с позиции ее будущей стоимости;

Используют два понятия и два соответствующих обозначения:

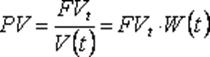

PV (Present Value) - современное значение денег,

FV (Future Value) - будущее значение денег.

Между этими двумя суммами простирается временное пространство длиною t, как это показано на рисунке 3.2.

Рис.3.2.

Формальное соотношение между современным и будущим значением денег можно представить с помощью показателя наращения денег V(t) и показателя дисконтирования W(t). Используя эти показатели запишем две основные формулы:

1.формула наращения денег

(3.6)

(3.6)

где

V(t) – множитель наращения денег, который всегда больше 1;

2.формула дисконтирования денег

(3.7)

(3.7)

где

W(t) – множитель дисконтирования (коэффициент дисконтирования), W(t) < 1.

Коэффициент дисконтирования рассчитывается по формуле:

где

Е – это дисконта, которая определяется, как сумма коэффициентов (факторов) внешней среды, воздействующих на эффективность инвестирования (инвестиционной деятельности).

Ее можно рассчитать (заложить в проект) по формуле:

Е = r1 + r2 + r3 + …….. rn (3.9)

где

r – это величина различных внешних факторов в десятых долях единицы.

Например r- это величина интереса инвестора в получении дохода от вложенного капитала в проект, т.е. он хочет иметь доход в размере 18%, тогда r = 0,18. К внешним факторам относятся интерес инвестора, уровень инфляции, уровни различных рисков, изменение цен, тарифов, пошлин, акцизов и др.