2014-01-28

2014-01-28 866

866Классификация затрат на производство и реализацию продукции.

P Т

Рп - Pн

---------- + Е

n

R = --------------------- (2.5)

Рп + Рн

-----------

где Рп - цена к погашению или к продаже; Рн - цена покупки облигации; n - число лет до погашения или продажи облигации; Е- ежегодный процентный доход по облигации в денежных единицах

Пример 6: инвестор может приобрести облигацию номиналом 1000 руб. за 930 руб. Через 2 года он может продать её за 950 руб. Процентный доход составляет 200 руб. ежегодно. Тогда доходность облигации к продаже составит:

(950-930)\2 + 200

R = -------------------------- = 0,2234 или 22,34%

(950+930)\2

В случае владения краткосрочной облигацией неполное число лет применяется формула:

N – P 365

R = -------------- x ------ x 100% (2.6)

где: Т – период владения облигацией в днях.

Пример 7. Облигация номиналом 1000 руб. продаётся с дисконтом по цене 930 руб. До погашения остаётся 50 дней. Определить доходность к погашению

R = (1000\930 -1) x 365\50 = 0,5495 =54,95%

Различают две основные системы классификации затрат на производство и реализацию продукции:

-по экономическим элементам;

- по калькуляционным статьям расходов.

Себестоимость, рассчитанная по экономическим элементам затрат дает возможность отразить в стоимостном измерении общий объем потребляемых ресурсов для выполнения плана производства и реализации продукции независимо от того, на какой вид продукции они были использованы.

Классификация затрат по экономическим элементам являются единой и обязательной для всех отраслей и предприятий независимо от вида собственности.

Такая группировка затрат удобна для бухгалтерского учета, для анализа хозяйственной деятельности предприятия. С ее помощью устанавливается общая сумма (смета) затрат на производство в целом по предприятию. Такая классификация помогает уточнить план по производству с точки зрения затрат. Но эта классификация не может быть использована для определения себестоимости единицы изделия.

Такая классификация включает:

1. сырье и материалы (за вычетом возвратных отходов) в том числе покупные полуфабрикаты, комплектующие изделия и услуги сторонних предприятий

2. вспомогательные материалы

3. топливо со стороны

4. Энергия со стороны

5. Зарплата

6. Отчисления на зарплату

7. амортизация основных фондов

8. Прочие расходы.

Для определения себестоимости единицы изделия используется 2-я система классификации затрат по калькуляционным статьям расходов.

В этом случае все расходы группируются по назначению расходов, которые определяют затраты на производство и реализацию данного вида продукции.

Классификация по калькуляционным статьям выражает специфику отдельных производств и поэтому она не является единой для всех производств. В ней возможны вариации характера расходов, связанные со спецификой производства.

Включает:

1. сырье и материалы;

2. комплектующие изделия и полуфабрикаты;

3. вычитаемые возвратные отходы;

4. Топливо и энергия для технологических целей;

5. ЗП производственным рабочим;

6. Отчисления от ЗП на социальные нужды;

7. Затраты на подготовку производства;

8. Амортизационные отчисления;

9. Расходы на содержание и эксплуатацию оборудования

10. Общецеховые расходы (отопление, освещение, управление деятельностью цеха, затраты на ремонт основных фондов)

11. Цеховая себестоимость (1+2+… +9+10)

12. Общепроизводственные расходы 9РАСХОДЫ ПО СОДЕРЖАНИЮ АППАРАТА УПРАВЛЕНИЯ, административных зданий, сооружений). Эти расходы называются распределенными расходами).

13. Производственная себестоимость (11+12). (Общезаводская себестоимость)

14. Непроизводственные расходы (расходы на складирование, упаковку, внутрипроизводственную транспортировку, недостача и порча, потери от брака, отчисление сбытовым организациям)

15. Полная себестоимость – является основой для определения цены продукции.

В зависимости от цели (планирование, учет, анализ и т.д.) используются следующие разновидности себестоимости:

Себестоимость валовой продукции

Себестоимость товарной продукции

Себестоимость реализованной продукции

Себестоимость единицы продукции.

А также плановая- отражает максимально допустимую величину затрат и включает только те затраты, которые для данного предприятия являются необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования основного и оборотного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная- используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса.

Отчетная себестоимости – отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

Кроме 2-х основных систем классификации существуют группировки затрат по другим признакам:

1- по методу отнесения затрат на себестоимость:

-прямые –непосредственно связаны с производством отдельных видов продукции.

-косвенные – относятся к разряду распределенных затрат и связаны с производством нескольких видов продукции и распределяются пропорционально какой либо базе. В качестве базы принимается ЗП производственных рабочих или время работы оборудования.

2. По признакам зависимости от объема производства:

- зависящие от объема продукции (условно-переменные)

- независящие от объема производства продукции (условно-постоянные)

К зависящим относятся ЗП производственным рабочим, затраты на сырье, материалы, топливо, энергия на производственные нужды.

К условно-постоянным затратам относятся те, которые не меняются от объема выпуска продукции. Это ЗП непроизводственным рабочим, амортизация, цеховые расходы, расходы на содержание оборудования.

3. По признаку принадлежности к производству затраты делятся на:

-Производственные

-непроизводственные

Если Спол составляет 100 %, а Спроиз –80 % Снепр –20 %

Спроиз –90 % Снепр – 10 %, второй вариант лучше.

Группировка затрат по калькуляционным статьям расходов позволяет определить уровень себестоимости и цены изделия, а также НЧП.

НЧП отражает величину вновь созданной стоимости и через нее величину затрат собственного труда коллектива предприятия на производство и реализацию продукции.

Для определения налогооблагаемой прибыли СОВМИН РФ выпустил постановление:

«состав затрат, включаемых в себестоимость» (1августа 1992 года). Это постановление ограничивает круг затрат, включаемых в себестоимость, а следовательно в цену.

Тем самым это постановление направлено на предотвращение незаконного увеличения цены путем включения в себестоимость затрат, не относящихся к производственной деятельности. например, затраты на рекламу 0,5 % от объема реализации в год, представительские расходы 0,2 % от объема реализации.

Определение плановой себестоимости называется калькуляцией.

Существует несколько методов определения себестоимости:

- позаказный - объектом учета является заказ, выдаваемый на заранее определенной количество продукции. Применяется в мелкосерийном, единичном и опытном производствах.

-попередельный метод учета применяется в отраслях, где преобладают физико-химические процессы, каждый из которых составляет самостоятельный передел, фазу, стадию производства (литейное производство).

-подетальный ((подетально-операционный)) применяется для определения себестоимости незавершенного производства на предприятиях массового и серийного производства. Очень трудоемкий и используется очень редко.

-нормативный метод – получил широкое распространение на предприятиях машиностроения, на заводах по ремонту подвижного состава.

Использование этого метода осуществляется в 2 этапа:

- выявление и учет отклонений по прямым затратам

- выявление разницы между фактическими и предусмотренными по смете расходами на обсмлуживание производства и управление им.

При составлении плановой калькуляции определяют прямые и косвенные затраты на производство и сбыт продукции. при этом большая часть затрат включается в себестоимость единицы продукции в виде прямых расходов, т.е. полная себестоимость составит:

Для определения Спрям и Скос используется классификация расходов по статьям калькуляции.

ОПРЕДЕЛЕНИЕ Спрям ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ:

1. Затраты на сырье и материалы рассчитываются на основе норм расхода на производство продукции, цен на материалы и транспортно-заготовительные расходы с учетом возвратных отходов:

2. Затраты на энергию для технологических целей:

А) укрупненный способ:

где

где

аэл- расход электроэнергии кВтчас на единицу продукции,

Цэл – цена электроэнергии

N –количество продукции

Б) расчетный способ:

где

где

Мi – мощность станков;

Ti- время использования каждого станка

Kw- коэффициент спроса по мощности

KN – коэффициент потери эл. Энергии

Nгод –годовой выпуск продукции.

3. Основная и дополнительная ЗП производственных рабочих определяется в зависимости от системы оплаты труда:

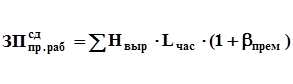

А) при сдельной системе оплаты труда в основе определения ЗП лежит норма времени tвр (или норма выработки Нвыр) и почасовая тарифная ставка. Норма времени показывает количество рабочего времени, затрачиваемое на изготовление единицы изделия. Норма выработки показывает количество изделий, изготовленное рабочим за 1 час.

Нвыр=60/tвр. Тогда:

где Lчас =777/166,7*kраз, bпрем- -коэффициент, учитывающий премию производственным рабочим.

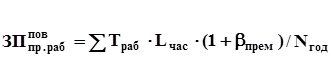

Б) при повременной системе оплаты труда для определения ЗП надо знать время, отработанное каждым рабочим, а также часовую тарифную ставку повременного рабочего, т.е.:

На предприятии обычно присутствует обе категории рабочих, с повременной оплатой труда и со сдельной оплатой труда. В этом случае их ЗП суммируется.

Дополнительная ЗП определяется исходя из величины основной ЗП и установленного процента дополнительной ЗП, т.е.

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

Начисления на ЗП отражают ту часть налогов предприятия, которые начисляются на фонд ЗП и включатся в себестоимость продукции. К таким налогам относятся: налог в ПФ –28%, налог в ФОМС 3,6%, налог в фонд Соц. страхования 4 %, и отчисления в ФСС на страхование работников от несчастных случаев (в зависимости от рода деятельности колеблется от 0,2 % до 10%).

Затраты 1-4 непосредственно cвязаны с производственным процессом по выпуску продукции и прямо включаются в себестоимость производимой продукции. Т.е. в сумме эти затраты представляют прямые затраты, включаемые в себестоимость.