2014-01-28

2014-01-28 742

742Косвенные затраты распределяются между видами выпускаемой продукции дифференцированно. Существует 2 способа распределения косвенных расходов по видам продукции:

- пропорционально основной ЗП производственным рабочим.

-Такой способ применяется в цехах, где отклонения в соотношениях между ручным и механизированным трудом незначительно.

-пропорционально станко-часам. Этот способ используется в том случае, когда возможно определить время работы оборудования для каждого вида продукции.

В этом случае косвенные затраты распределяются пропорционально времени работы станков на единицу продукции.

Для определения косвенных расходов составляется смета, которая включает следующие расходы:

-амортизационные отчисления

-транспортные расходы

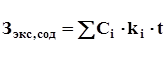

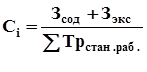

-затраты на содержание и эксплуатацию оборудования (вспомогательные материалы, энергия, ЗП вспомогательных рабочих с начислением, занятых обслуживанием станков):

,

,

где  -затраты в расчете на 1 час работы оборудования

-затраты в расчете на 1 час работы оборудования

ki – коэффициент использования оборудования;

ti – время работы оборудования.

Зсод - затраты на текущий ремонт оборудования;

-прочие расходы.

4. Цеховые расходы на себестоимость I-того вида продукции распределяются пропорционально основной ЗП производственных рабочих данного цеха.

5. Общезаводские расходы включают расходы, связанные с управлением предприятия, расходы по содержанию и текущему ремонту административных зданий, складов, расходы на оплату труда, подготовку кадров. Эти расходы распределяются по видам продукции пропорционально ЗП основных производственных рабочих предприятия.

6. Непроизводственные расходы связаны с реализацией продукции. Они распределяются по видам продукции пропорционально заводской себестоимости.

Эти расходы полностью относятся на себестоимость товарной продукции и не распределяются на незавершенное производство.

Затраты на освоение производства нового вида продукции также относятся на Непроизводственные расходы.