2014-01-31

2014-01-31 977

977Краткая история развития платежного баланса

Впервые в экономической теории термин «платежный баланс» был использован в 1767 г. представителем позднего меркантилизма Джеймсом Стюартом в работе «Исследование о принципах политической экономии».

Первоначально содержание понятия платежного баланса фактически сводилось к сальдо внешней торговли и связанному с ним движению золота.

Меркантилисты связывали рост национального богатства с накоплением золота и считали, что государство должно экономическими мерами стимулировать активное сальдо торгового баланса, которое обеспечивает приток золота в страну или

по крайней мере предотвращает его отток.

Несмотря на то, что в XIX в. значительно расширился спектр внешнеэкономических операций, до XX в. исчерпывающая информация об этих операциях отсутствовала.

У экономистов не было единого мнения по поводу того, какие операции должны входить в ПБ, а экономическая теория в то время еще не могла дать ответы на

многие вопросы в этой области.

С развитием международной платежной системы, международного рынка капитала возрастала роль государственного регулирования, а органы государственного управления становились одними из основных участников внешнеэкономической деятельности.

В результате возникла необходимость разработки методов систематического учета международных операций.

Первая официальная публикация ПБ была подготовлена в США в 1923 г. Министерством торговли.

В этом балансе все операции были разделены на три группы: текущие, капитальные и операции с золотом и серебром.

Большой вклад в развитие методологии составления ПБ внесла Лига наций, которая в 1924 г. опубликовала ПБ ряда стран, положив начало международному сопоставлению его показателей.

Кроме того, Лига наций внесла вклад и в стандартизацию методологии составления ПБ, разработав его схему и рекомендации по составлению.

В 1943 г. американский экономист Лэри составил ПБ США за 1919— 1939 гг., и эта работа послужила основой для составления ПБ США после второй мировой войны.

В 1947 г. ООН была опубликована схема ПБ, разработанная Лигой наций.

В дальнейшем разработку методологии составления ПБ продолжил Международный валютный фонд, который публикует рекомендации по составлению ПБ в Руководстве но платежному балансу(5-е издание Руководства).

Платежный баланс – это статистическая система, в которой отражаются все экономические операции, осуществляемые между данной страной и другими странами в течение определенного периода (месяц, квартал или год).

В этом определении подразумевается, конечно, что операции на самом деле осуществляются между институциональными единицами, например, предприятиями, финансовыми институтами, органами государственного управления, физическими лицами и т. п.

Все институциональные единицы данной страны называются ее резидентами, а все остальные единицы – нерезидентами.

Критерии, согласно которым разграничиваются резиденты и нерезиденты, будут обсуждаться ниже. Отметим только, что эти критерии не связаны с национальной принадлежностью экономической единицы.

Экономическая единица является резидентом, если она имеет центр экономического интереса на экономической территории страны.

Экономической единицей может быть как юридическое, так и физическое лицо.

Экономическая территория – географическая территория в рамках национальных границ страны, а также воздушное пространство, территориальные воды, часть континентального шельфа и так называемые экстерриториальные анклавы (посольства, военные базы), но она не включает территориальные эксклавы.

Достаточно общий характер приведенного определения предоставляет составителям определенную свободу при решении вопроса о резидентстве конкретной единицы.

Таким образом, Руководство рекомендует составителям прежде всего исходить из того, насколько данная единица интегрирована в экономику данной страны.

Тем не менее в Руководстве содержится много практических указаний, которые конкретизируют это общее правило и позволяют решить этот вопрос в основном однозначно.

Например, условно считается, что если единица находится (или собирается находиться) на экономической территории данной страны в течение года и более, ведет бухгалтерскую отчетность, владеет помещениями или землей, то она рассматривается как резидент данной страны.

Даже если единица находится на экономической территории страны менее года, но осуществляет (или собирается осуществлять) значительные операции, то она может рассматриваться составителями баланса как резидент страны.

Не являются резидентами иностранные посольства, консульства, международные организации, военные базы.

Резидентами считаются совместные предприятия и иностранные компании, а также не являющиеся самостоятельными юридическими лицами их филиалы и представительства, осуществляющие в стране операции более года (последние условно также считаются институциональными единицами).

Физические лица независимо от их гражданства и национальности, находящиеся на экономической территории страны год и более, рассматриваются как резиденты.

Исключение составляют находящиеся в стране более года сотрудники иностранных посольств, иностран-ные студенты, а также лица, проходящие курс лечения.

Более детально критерии резидентства обсуждаются в Руководстве по платежному балансу.

Операция определяется как экономический поток, который является результатом взаимодействия институциональных единиц и отражает создание, преобразование, обмен, передачу или исчезновение экономических ценностей.

Например, экономическая операция может представлять собой смену прав собственности на товары или финансовые активы, оказание услуг, предоставление труда или капитала.

ПБ существенно отличается от бухгалтерского баланса, который представляет собой перечень активов (видов использования капитала) и пассивов (источников финансовых ресурсов) экономической единицы по состоянию на определенную дату.

Статистическая отчетность, в которой отражаются все финансовые активы (или требования) и обязательства резидентов по отношению к нерезидентам, а также монетарное золото и СПЗ, называется международной инвестиционной позицией (МИП), которой в 5-м издании Руководства по платежному балансу посвящена отдельная глава.

В ПБ отражаются только изменения в объеме активов или обязательств, которые произошли в результате операций.

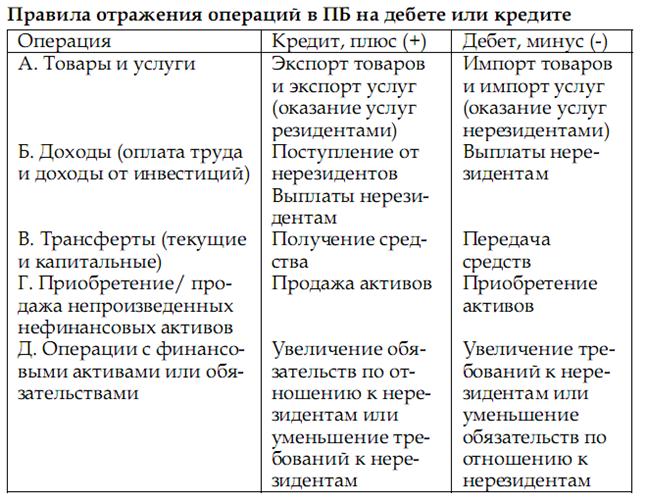

Принцип двойной записи.

В основу составления таблицы платежного баланса положен принцип двойной записи.

Он означает, что любая внешнеэкономическая операция отражается в нем дважды: первая запись определяет саму операцию, а вторая показываетфинансирование операции.

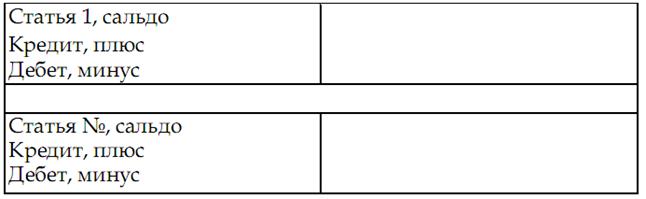

Поскольку с бухгалтерской позиции и платежный баланс всегда уравновешен, обе записи имеют одинаковое стоимостное выражение, но одна осуществляется с положительным знаком —на кредитовой стороне баланса, а другая — с отрицательным —на дебетовой стороне.

Чтобы определить, на какую сторону относить конкретную внешнеэкономическую сделку — кредитовую (с «+») или дебетовую (с «–»), можно следовать следующим правилам:

1) кредит платежного баланса отражает потенциальный источник иностранной валюты для страны и соответствует понятию «поступления», дебет отражает расходование валюты и соответствует понятию «платежи»;

2) кредит платежного баланса означает отток материальных ресурсов из страны, дебет — их приток;

3) кредит платежного баланса показывает уменьшение международных требований или увеличение международных обязательств страны, дебет — увеличение требованийили уменьшение обязательств.

Отсюда следует, что экспорт товаров и услуг, получение доходов на зарубежные инвестиции, получение иностранных кредитов и займов, осуществление нерезидентами прямых инвестиций в данной стране — все это фиксируется по кредиту.

Импорт товаров и услуг, перевод доходов иностранных инвесторов за рубеж, предоставление иностранным заемщикамкредитов, осуществление инвестиционной деятельности резидентами за рубежом — все это фиксируется по дебету.

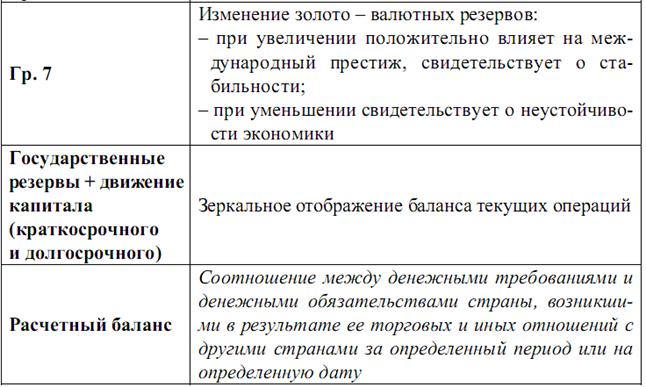

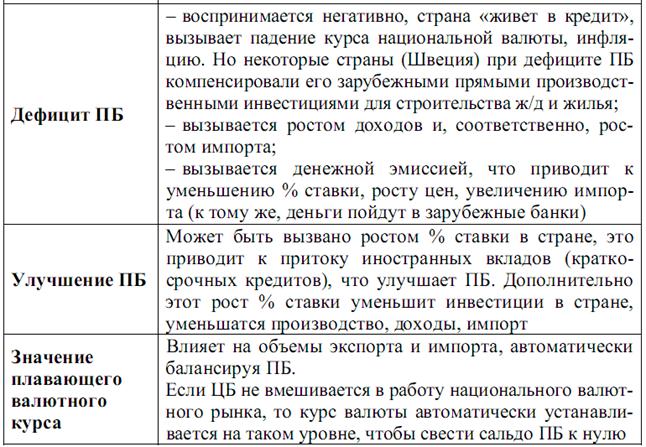

Решительным методом покрытия пассивного сальдо платежного баланса является использование официальных золотовалютных резервов страны.

Вспомогательным средством покрытия пассивного сальдоплатежного баланса служит продажа иностранных и национальных ценных бумаг за границей.

Таким средством осуществляется и официальная помощь развитию в форме субсидий, даров, кредитов.

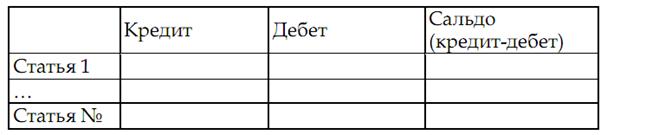

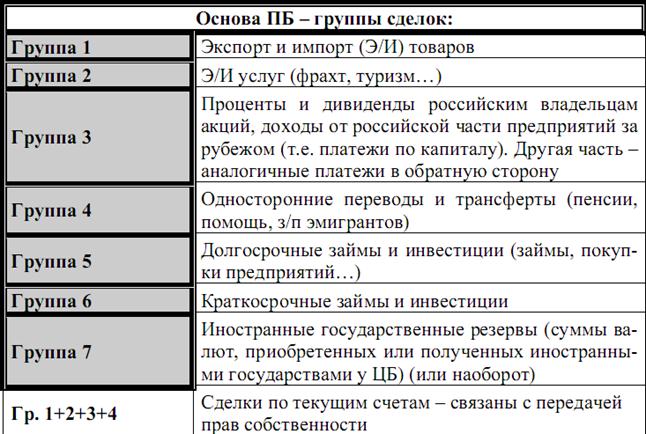

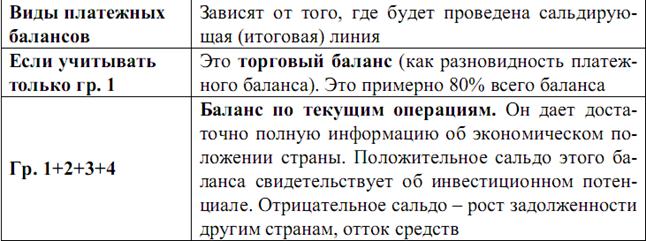

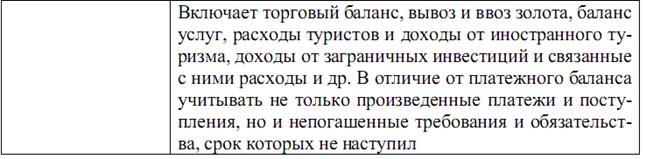

Обычно платежный баланс публикуется по следующей схеме:

Существует мнение, что схема в одну колонку, представленная справа, является более удобной для пользователей статистики.

Платежный баланс построен на основе принципов бухгалтерского учета: каждая операция отражается дважды – на кредите одного счета и на дебете другого.

Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями.

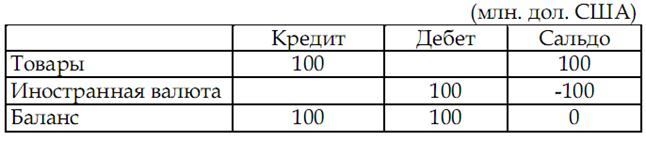

Например, российское предприятие, экспортируя товары, получает взамен иностранную валюту.

Если экспорт составил 100 млн. дол., то эта операция будет отражена в ПБ

России следующим образом:

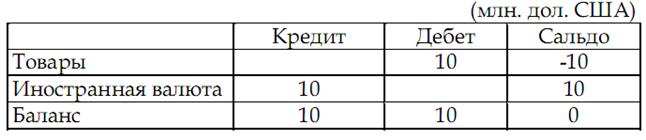

В том случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), то возникает вопрос, как отразить эту операцию в счетах дважды.

Для этого в ПБ вводится статья «Трансферты».

Предположим, что Россия получила от других стран товары стоимостью 10 млн. дол. В качестве гуманитарной помощи.

ПБ России необходимо сделать следующие проводки:

Из сказанного следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю.

Однако на практике баланс никогда не достигается.

Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников.

Например, данные об экспорте товаров содержатся в таможенной статистике, а данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту – обычно в банковской статистике.

Расхождение между суммами кредитовых и дебетовых проводок, возникающее на практике, называется чистыми ошибками и пропусками.

Даже если этот показатель составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга.

В одном из приведенных примеров экспорт товаров был отражен по кредиту счета «Товары». Зная, что экспорт всегда отражается по кредиту, можно определить, на какой стороне счета отражается любая операция.

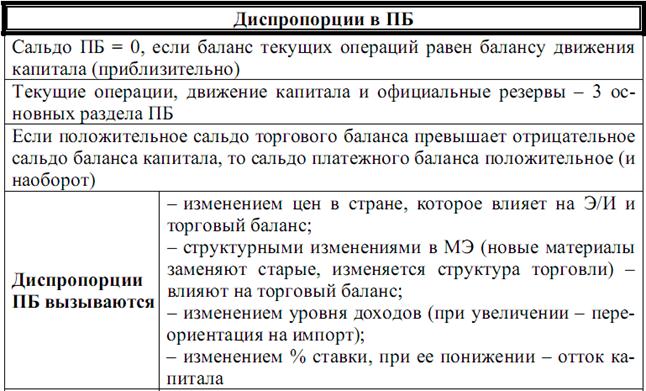

На состояние платежного баланса виляет ряд факторов:

1) неравномерность экономического и политического развития стран, международная конкуренция;

2) циклические колебания экономики;

3) рост заграничных государственных расходов.

Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели;

4) милитаризация экономики и военные расходы;

5) усиление международной финансовой взаимозависимости;

6) изменения в международной торговле.

НТР, рост интенсификации хозяйства, переход на новую энергетическую базу вызывают структурные сдвиги в международных экономических связях.

Более интенсивной стала торговля готовыми изделиями, в том числе наукоемкими товарами, а также нефтью, энергоресурсами;

7) влияние валютно-финансовых факторов на платежный баланс;

8) отрицательное влияние инфляции на платежный баланс;

9) чрезвычайные обстоятельства — неурожай, стихийные бедствия, катастрофы — и т.д. отрицательно влияют на платежный баланс.