2014-01-31

2014-01-31 959

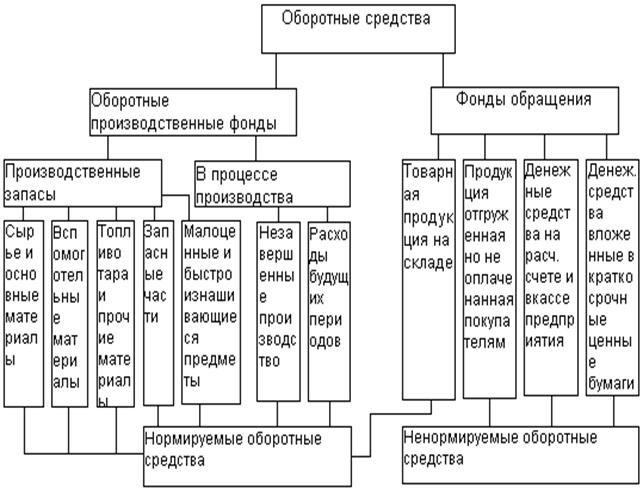

959Оборотные средства – это часть средств производства.

Их экономическое назначение – обеспечение непрерывности производственного процесса. Оборотные средства включают в себя оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды - средства производства которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовую продукцию и в процессе производства не сохраняют своей натуральной формы.

Фонды обращения – это частьоборотныхсредств, состоящая из остатков готовой продукции на складе предприятия, товаров отгруженных, но не оплаченных покупателями, остатков денежных средств предприятий на расчетном счете в банке, а также вложенные в краткосрочные ценные бумаги.

Производственные запасы – предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде производственных запасов. Необходимость производственных запасов состоит в том, что процесс производства осуществляется непрерывно, а поступают они периодически.

Незавершенное производство (НЗП) – это предметы труда, которые уже вступили в производственный процесс,но не закончены обработкой в данном цехе и требующие ее завершения в других цехах этого же предприятия (полуфабрикаты собственного изготовления).

Готовая продукция (ГП) – это продукция, изготовленная на предприятии и подготовленная к отгрузке потребителю.

Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов продукции. Они производятся в плановом периоде накапливаются, но погашаться будут в будущем,частями.

Продукция отгруженная (ПО) – в пути,но не оплаченная покупателем, т.е. на расчетный счет предприятия еще не поступили от покупателя деньги.

Оборотные производственные фонды обслуживают процесс производства, а фонды обращения процесс реализации готовой продукции.

Структура оборотных средств – это количественное соотношение отдельных элементов оборотных средств, выраженная в процентах в общем их объеме.

По источникам образования оборотные средства классифицируются:

1) собственные оборотные средства – это выделенные государством государственному предприятию при вводе его в действие, прибыль. Приравненные к ним средства – задолженность по заработной плате, налогам и отчислениям, оплаты за отгруженную продукцию.

2) заемные средства – краткосрочные кредиты банков и средства,образующиеся от реализации краткосрочных акций и ценных бумаг.

3) Привлеченные средства –задолженности поставщикам за материальные ресурсы и средства предварительной оплаты заказчика продукции.