2014-01-31

2014-01-31 872

872Нормирование оборотных средств предприятия

В основе расчета норм ОС по отдельным элементам используются прогрессивные нормы расходов материальных ресурсов.

Нормы расхода – это допускаемая величина затрат сырья, материалов, топлива для производства единицы продукции.

На основании норм расхода определяется потребность предприятия в материальных ресурсах, составляются сметы затрат на производство продукции,

Определение потребности предприятия в ОС осуществляется путем расчета относительных норм запаса (переходящих остатков) ОС в денежном выражении по отдельным статьям (элементам) и в целом общей их суммы.

Производственные запасы предприятия делятся на:

1)Текущие запасы (Зт) – обеспечивают бесперебойную производственную деятельность предприятия и являются основной частью ОС.

Зт=а*tи

а – средне суточное потребление

tи – интервал поставок,дн.

Так как материал поступает в разное время и потребляется не одновременно, при расчете текущего запаса используют половину времени интервала поставок

Зт=0,5*а*tи

2)Страховой (гарантийный) запас (Зс) – создается для обеспечения бесперебойной работы предприятия,но в случай возможных нарушений периодичности поставок материала. Размер этого запаса принимается равным 50% от нормы текущего запаса. Его можно также определить по формуле

Зс=а(t1+t2+t3+t4)

t2 – время нахождения материла в пути, дн

t3 – время приемки материала, дн

t4 – время, необходимое для подготовки материалов в производство, дн.

3)Транспортный запас – учитывает длительность пребывания оплаченных грузов в пути

Зтр=а(t2-t5)

t5 – время на оборот платежных документов,дн.

4)Подготовительный запас – время на подготовку и запуск в производство поступившего материала (приемка, складирование, лабораторные анализы)

Зп=а*t4

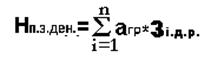

Общая сумма производственного запаса основных и вспомогательных материалов и др. элементов определяется (нармотив производственных запасов в днях)

Зп.з.д.=Зт+Зс+Зтр+Зп

Производственный запас в натуральном выражении определяется по формуле

Зп.з.н.=Зп.з.д.*ан

а н –среднесуточное потребление по каждому виду материалов в натуральном выражении.

Норматив производственных запасов в денежном выражении определяется произведением однодневного расхода каждого вида материала (ар) в рублях на общую норму запаса в днях (Зп.з.д.)

|

Размер норматива оборотных средств для обеспечения незавершенного производства зависит:

1) Объема производства. Чем больше объем производства, тем больше норматив НЗП.

2) Длительности производственного цикла. Чем длительнее производственный цикл, тем больше сырья задействовано в нем, тем больше норматив НЗП.

3) От коэффициента нарастания затрат.

Он характеризует степень готовности изделия, которое влияет на уровень норматива ОС.

Зм – материальные затраты, руб.

Зп – остальные затраты до завершения выпуска изделия, руб.

А – удельный вес единовременных первоначальных затрат в себестоимости продукции.

Норматив ОС в незавершенном производстве (Нн.з.п.)

Нн.з.п.=Qc*Tц*Кн.з.

Qс – среднесуточные затраты на производство продукции,руб.

Qc=(N*S) / Fпл.

N*S – планируемый объем выпуска продукции, оцененный по производственной себестоимости, руб.

Fпл. – число календарных дней в плановом периоде, дн.

Тц – длительность производственного цикла, дн.

Для обеспечения предприятия необходимой суммой ОС по статье готовая продукция устанавливается соответствующий норматив. Продолжительность нахождения запасов готовой продукции на складе предприятия определяется временем для накопления партии, погрузки, выписки счетов – платежных требований и предъявления их в банк.

Нг.п.=Qc.(Иинт.+Вдок.)

Qc. – среднесуточный выпуск продукции по производственной себестоимости, руб.

И инт. – интервал отгрузки готовой продукции, дн.

Вдок. – время, необходимое на оформление платежных документов,дн

Размер норматива по расходам будущих периодов определяется по формуле:

Нрб.п.=Рн.+Рт.-Рр.-Рп.-Рб.

Рн. – сумма средств расходов будущих периодов, накопленная на начало года, руб.

Рт. – расходы на освоение новой продукции по смете текущего года, руб.

Рр. – расходы на освоение новой продукции, включаемые в себестоимость реализованных новых изделий в текущем году, руб.

Рп. – расходы на освоение новой продукции, погашаемые в текущем году средствами собственной прибыли, руб.

Рб. – расходы на освоение новой продукции, погашаемые в текущем году средствами бюджета, специальных фондов, руб.

Сумма нормативов запасов ОС, рассчитанных по всем группам, образует общую потребность предприятия в ОС (общий норматив ОС) на планируемый год.