2013-12-31

2013-12-31 860

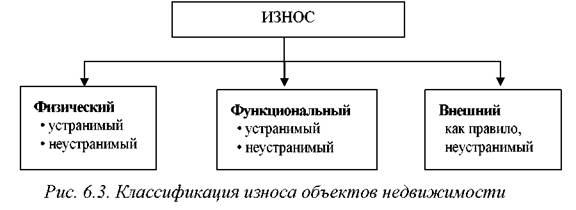

860Наиболее распространенным является метод разбиения на виды износа.

В зависимости от факторов снижения стоимости недвижимости износ подразделяется на физический, функциональный и внешний (эко номический). Физический и функциональный износ может быть устранимым и неустранимым. Экономический износ, как правило, неустраним.

Износ считается устранимым, если его устранение физически возможно и экономически целесообразно.

Сумма всех возможных видов износа – это накопленный износ объекта недвижимости.

Физический износ отражает изменения физических свойств объ екта недвижимости со временем (например, дефекты конструктивных элементов). Физический износ может возникать под воздействием экс плуатационных факторов или под воздействием естественных и природ ных факторов.

Существуют четыре основных метода расчета физического износа:

• экспертный;

• нормативный (или бухгалтерский);

• стоимостной;

• метод расчета срока жизни здания.

Самым точным и наиболее трудоемким способом является экспертный. Он предполагает создание дефектной ведомости и определе ние процента износа всех конструктивных элементов здания или соору жения.

Нормативный метод расчета физического износа основан на использовании различных нормативных инструкций межотраслевого или ведомственного уровня. В оценочной практике применяется крайне ред ко.

Стоимостной метод заключается в определении затрат на вос становление элементов зданий и сооружений. Путем осмотра определя ется процент износа каждого элемента здания, который затем переводится в стоимостном выражении. Стоимостной метод применяется для определения устранимого физического износа.

Метод срока жизни применяется для расчета физического износа

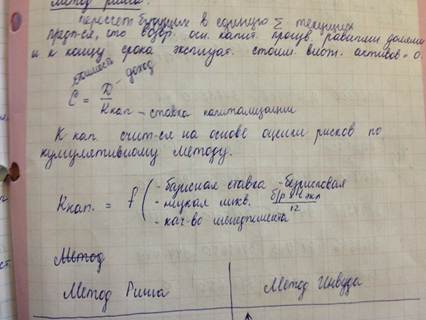

27. Сущность доходного подхода к оценке недвижимости. Основные методы оценки. Коэффициент капитализации.

Фото 18 и 20

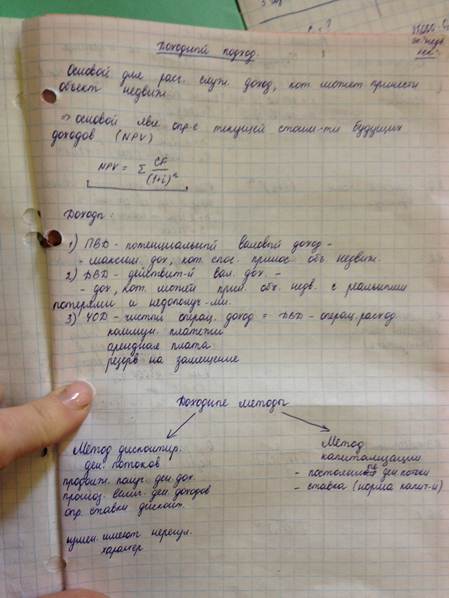

28. Сущность доходного подхода к оценке недвижимости. Основные уровни дохода.

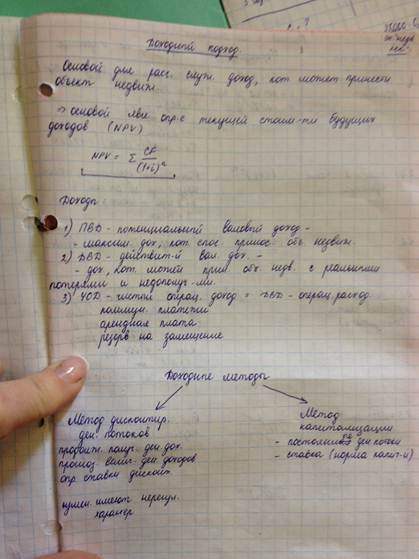

Доходный подход (с т.зрения покупателя: куда вложить с большей доходностью)

Основа подхода: определение текущей стоимости будущих периодов, которую может получить собственник при коммерческом использовании оцениваемой недвижимости.

NPV = ∑CF/(1+i)^n ------ текущая стоимость будущих периодов

Доходы:

1. ПВД – потенциальный будущий доход – суммарный максимальный доход, который способен приносить ОН исходя из условий.

2. ДВД – Действительный валовый доход, который может приносить ОН с учетом реальных потерь и недополучений. = ПВД - потери

3. ЧОД = ДВД – операционные расходы = чистый операционный доход

Операционные расходы:

1) условно-постоянные (аренда, абонентская плата за тел)

2) условно-переменные (зависят от степени интенсивности использования ОН: охрана, затраты на управление объектом)

29. Доходный подход к оценке недвижимости. Метод прямой капитализации

30. Доходный подход к оценке недвижимости. Метод дисконтирования денежных потоков

Доходный метод: - метод дисконтирования денежных потоков

- метод капитализации доходов

1. метод дисконтирования денежных потоков

- продолжительность получения дохода от ОН

- прогнозируемая величина денежных потоков

- определение ставки дисконтирования

Условия:

- динамика изменения дохода значительна

- изменения имеют нерегулярный характер

Ставка дисконтирования не учитывает возможное изменение стоимости возможного капитала.

Покупатель ставит перед собой задачи: вернуть капитал и должен быть доход.

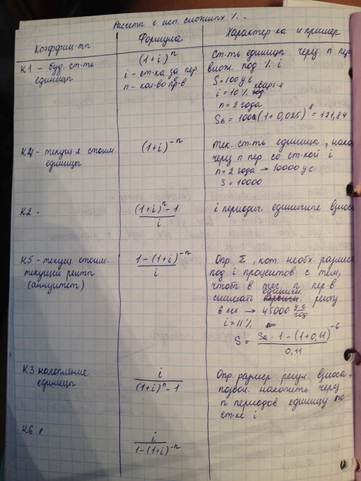

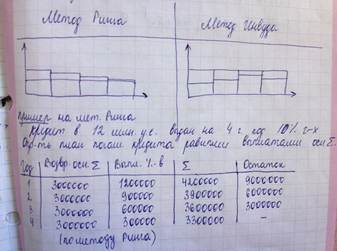

31. Доходный подход к оценке недвижимости. Методы погашения кредита. Метод Ринга

Фото 20

32. Доходный подход к оценке недвижимости. Метод погашения кредита. Метод Инвуда.

В предыдущем справа. Метод Инвуда

Возврат капитала по фонду возмещения ставки дохода равными платежами.

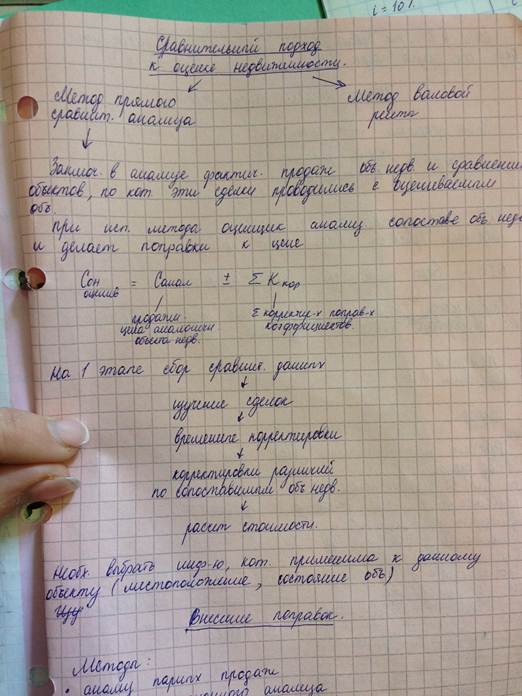

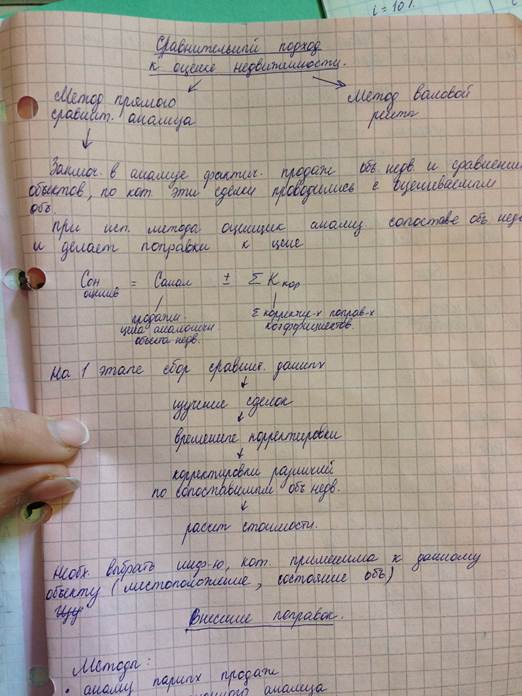

33. Сравнительный подход к оценке недвижимости. Сущность. Основные этапы.

Фото 22

34. Сравнительный подход к оценке недвижимости. Основные методы

Сравнительный подход

1. Метод прямого сравнительного анализа продаж

2. Метод валовой ренты

35. Сравнительный подход к оценке недвижимости. Метод прямого сравнительного анализа продаж.

Фото 22

36. Сравнительный подход к оценке недвижимости. Метод валовой ренты.

2. Метод валовой ренты

Цпр => D

Чем больше доходность, тем выше цена продажи

Множитель валовой ренты (ВР) = Цена продажи/Арендная плата

37. Управление недвижимостью. Девелоперская деятельность.

Фото 12

Девелопмент (англ. development - развитие) - область управления бизнесом, недвижимостью, строительством, ориентированная на увеличение стоимости объектов и приносимых ими доходов посредством учета изменяющейся ситуации, оценки рисков

Объектами девелопмента как области управления бизнесом являются объекты недвижимости, приносящие доходы в будущем или в настоящее время. Это напрямую вытекает из приведенного выше определения и из существа девелопмента как бизнеса. Объекты недвижимости, приносящие доходы также именуются доходоприносящими объектами недвижимости.

Управление недвижимостью (Property Management), точнее управление определенным, существующим физически, юридически и функционально, доходоприносящим объектом недвижимости, составляет основную стадию цикла существования объекта недвижимости. Именно на этой стадии должен быть произведен возврат вложенных в объект средств собственника, а также получена прибыль. Именно на этой стадии объект должен стать доходоприносящим.

Управление объектом должно обеспечивать доходность объекта недвижимости. Содержание управления объектом в основном зависит от его функционального назначения. Не вызывает споров утверждение в том, что, например, содержание управления гостиничного комплекса кардинально отличается от содержания управления складского комплекса либо офиса. Тем не менее, управление объектом в любом случае включает:

• привлечение пользователей;

• оформление и регулирование взаимоотношений пользователей, собственника и лиц, осуществляющих управление;

• обеспечение осуществления платежей;

• организация обеспечения объекта коммунальными ресурсами, а пользователей - коммунальными и иными услугами.

Моментом начала управления объектом недвижимости является ввод объекта недвижимости в эксплуатацию, окончанием – невозможность использования объекта согласно его функционального назначения.

Управление эксплуатацией (Facility Management) должно обеспечивать неснижение функциональных свойств объекта. Укрупнено управление эксплуатацией включает в себя организацию, планирование, обеспечение и контроль:

• технического обслуживания объекта;

• содержание объекта;

• ремонтов объекта.