2018-03-08

2018-03-08 110

110Для анализа, оценки уровня и динамики устойчивого развития результатов деятельности предприятия составляется таблица, в которой используются данные отчета «О прибылях и убытках», за несколько лет, с последующим вычислением произошедших изменений.

Убытки компании в 2016 г. по отношению к 2015 г. ухудшилось в связи с влиянием последствий кризисных явлений в экономике региона, а также из-за изменения управляющих структурных подразделов.

Прямое влияние на прибыль, размер и уровень цен, оказывает структура себестоимости и ее величина, для определения экономической эффективности отдельных организационно-экономических и технических мероприятий.

Себестоимость продукции - это текущие затраты предприятия на производство и продажу продукции, выраженные в денежной форме.

Анализ себестоимости продукции является важнейшим резервом увеличения прибыли предприятия. С целью изучения себестоимости продукции необходимо проанализировать следующие показатели:

- полная себестоимость товарной продукции по элементам затрат;

- затраты на 1 рубль товарной продукции;

- себестоимость отдельных видов товаров;

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции (работ, услуг). В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат [4,c.29].

Структура себестоимости и ее величина оказывают прямое влияние на прибыль, размер и уровень цен, экономическую эффективность отдельных организационно-экономических и технических мероприятий.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции [4,с.31].

Основными задачами анализа себестоимости продукции и услуг являются:

1. Определение правильности отнесения на издержки производства различных видов затрат, калькулирования себестоимости продукции;

2. Оценка обоснованности и напряженности бизнес-плана по себестоимости продукции и услуг;

3. Установление динамики важнейших показателей себестоимости;

4. Оценка динамики себестоимости разрезе элементов затрат, себестоимости отдельных видов продукции, затрат по отдельным производственным подразделениям;

5. Выявление резервов снижения себестоимости продукции и определение путей их мобилизации.

Анализ себестоимости отображена на основе данных в (табл. 1.4.)

Таблица 1.4. – Изменение структуры затрат на производство, тыс.руб

| Показатели | Год | Абсолютный | Относительный прирост | Структура, % | ||||||||

| прирост | ||||||||||||

| 2014 | 2015 | 2016 | 2015-2014 | 2016-2015 | 2016-2014 | 2015- | 2016- | 2016- | 2014 | 2015 | 2016 | |

| 2014 | 2015 | 2014 | ||||||||||

| Материальные затраты | 65 152 | 52 241 | 47 290 | -12911 | -4951 | -17862 | -19,82 | -9,48 | -27,42 | 32,54% | 33,80% | 31,83% |

| Расходы на оплату труда | 50 383 | 49 204 | 50 011 | -1179 | 807 | -372 | -2,34 | 1,64 | -0,74 | 25,17% | 31,83% | 33,66% |

| Отчисления на социальные мероприятия | 16130 | 15981 | 16286 | -149 | 305 | 156 | -0,92 | 1,91 | 0,97 | 8,06% | 10,34% | 10,96% |

| Амортизация | 29383 | 9086 | 6529 | -20297 | -2557 | -22854 | -69,08 | -28,14 | -77,78 | 14,68% | 5,88% | 4,39% |

| Прочие операционные расходы | 39147 | 28061 | 28477 | -11086 | 416 | -10670 | -28,32 | 1,48 | -27,26 | 19,55% | 18,15% | 19,16% |

| Всего | 200 195 | 154 573 | 148 593 | -45 622 | -5 980 | -51 602 | -120,48 | -32,59 | -132,22 | 100,00% | 100,00% | 00,00% |

Анализируя структуру затрат деятельности предприятия было выявлено, что большую часть затрат составляют:

- материальные затраты;

- расходы на оплату труда;

- отчисления;

- административные расходы.

Прочие операционные расходы играют незначительную роль.

К 2016 году материальные расходы холдинговой компании сократились на 17 862 тыс. руб. Это обусловлено более рациональным использованием топлива и смазочных материалов. Также повлияла на уменьшение затрат продажа нескольких грузовых автомобилей. Расходы на оплату труда и социальные отчисления практически неизменны, так как ООО "Агро-транс" стремилась сохранить численность работников.

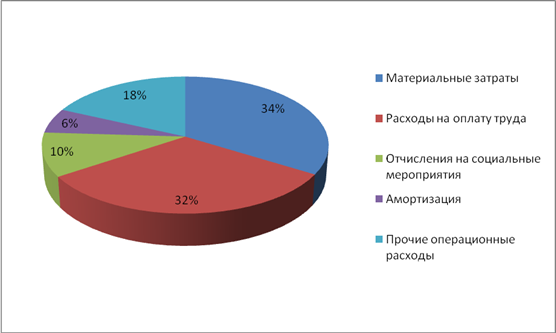

Изменение в структурном соотношении, показывает как положительную тенденцию темпов прироста на 2016 г., но не больше чем соотношение по сравнению с 2014 г., (рис. 2.1 -2.3):

Изменение в структурном соотношении, показывает как положительную тенденцию темпов прироста на 2016 г., но не больше чем соотношение по сравнению с 2014 г., (рис. 2.1 -2.3):

Рис.2.1. - Диаграмма структуры затрат на производство 2016 г., в процентном соотношении

Рис. 2.2. - Диаграмма структуры затрат на производство 2014 г., в процентном соотношении

Рис. 2.3. - Диаграмма структуры затрат на производство 2014 г., в процентном соотношении