2018-03-09

2018-03-09 185

185Отчетность коммерческого банка имеет свои особенности в отличие от отчетности промышленной или торговой компании. Баланс банка представляет собой состояние привлеченных и размещенных средств. По данным баланса осуществляется контроль за формированием и использованием банковских ресурсов. В отличие от баланса компании баланс коммерческого банка включает три раздела: активы, пассивы, источники собственных средств. Рассмотрим отчетность на примере ПАО Сбербанк [1].

Таблица 1.5.

Структура актива и пассива баланса коммерческого банка

| I Активы | II Пассивы | III Источники собственных средств |

| 1. Денежные средства | 1. Кредиты, депозиты и прочие средства Банка России | 1.Средства акционеров |

| 2. Средства кредитных организаций в Банке России | 2. Средства кредитных организаций | 2. Собственные акции, выкупленные у акционеров |

| 3. Обязательные резервы | 3. Средства клиентов, которые не являются кредитными организациями | 3.Эмиссионный доход |

| 4. Средства в кредитных организациях | 4.Вклады физических лиц, в т. ч. индивидуальных предпринимателей | 4. Резервный фонд |

| 4. Финансовые активы, оцениваемые по справедливой стоимости | 5. Финансовые обязательства, оцениваемые по справедливой стоимости | 5. Переоценка по справедливой стоимости ценных бумаг |

| 5. Ссудная задолженность | 6. Выпущенные долговые обязательства | 6.Переоценка основных средств |

| 6. Чистые вложения в ценные бумаги и другие финансовые активы | 7. Обязательства по текущему налогу на прибыль | 7.Нераспределенная прибыль прошлых лет |

| 7. Инвестиции в дочерние и зависимые организации | 8.Отложенное налоговое обязательство | 8. Неиспользованная прибыль за отчетный год |

| 8. Чистые вложения в ценные бумаги, удерживаемые для погашения | 9.Прочие обязательства | |

| 10.Требования по текущему налогу на прибыль | 10. Резервные обязательства на возможные потери по условным обязательствам кредитного характера | |

| 11.Отложенные налоговый актив | ||

| 12.Основные средства, нематериальные активы и материальные запасы | ||

| 13.Прочие активы |

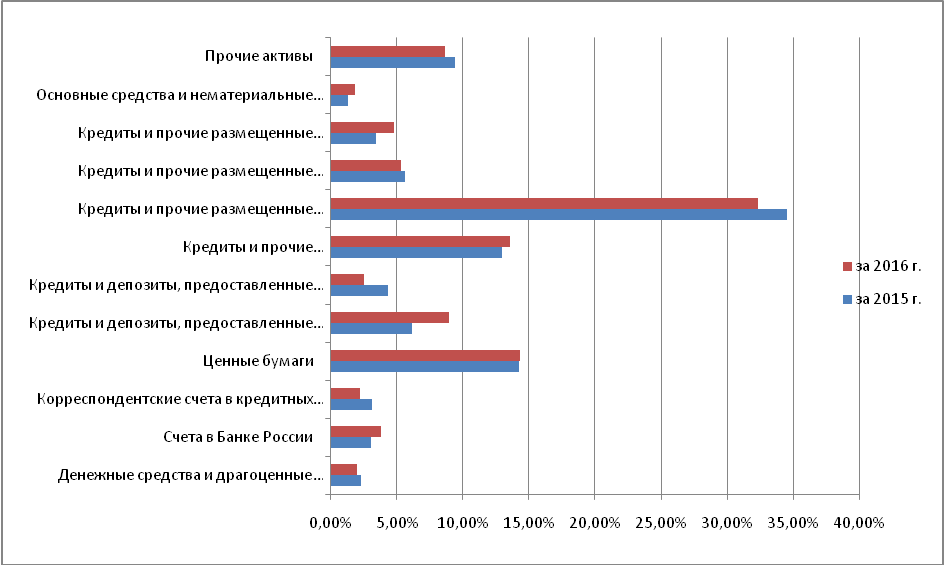

В структуре активов значительный удельный вес занимают кредиты, предоставленные нефинансовым организациям [1]

Рис.1.6. Структура активов коммерческих банков России

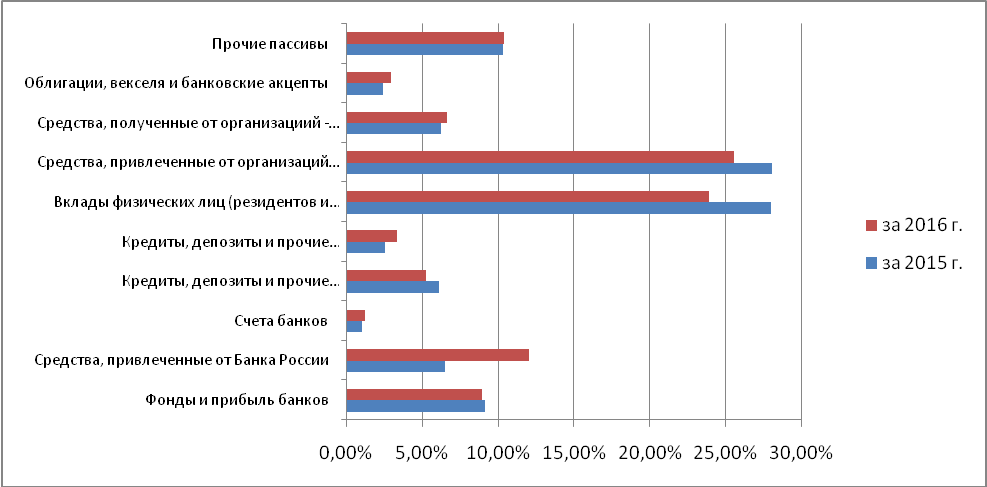

В структуре пассивов значительную роль занимают вклады от физических лиц и средства, привлеченные коммерческими банками от резидентов.

Рис.1.7. Структура пассивов коммерческих банков России

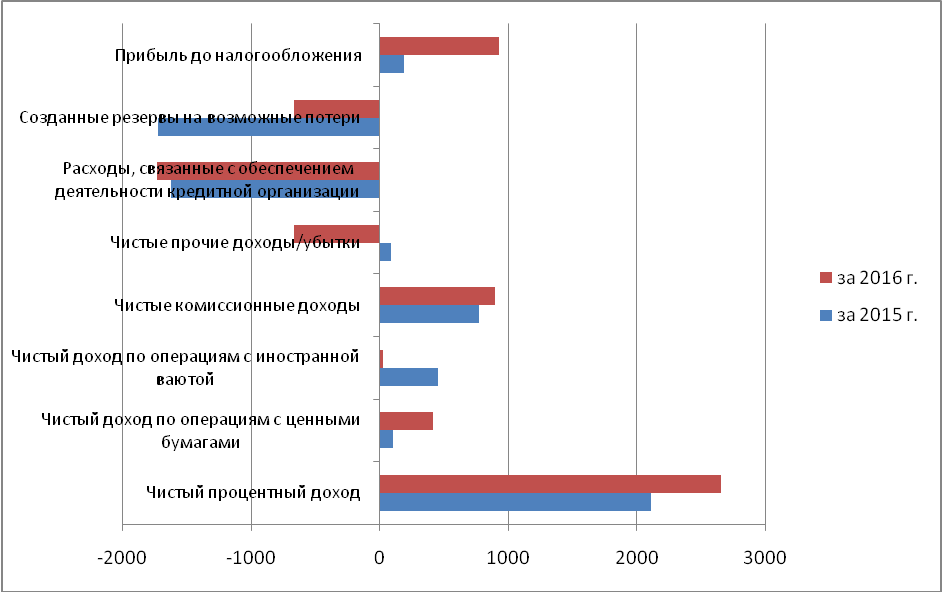

Основными доходами банков являются процентные и комиссионные доходы.

Рис.1.8. Структура финансового результата коммерческих банков России

Вывод:

· Банк является специфической организацией существенно отличающейся от производственной и торговой компании, так как покупает и продает не товар, а денежные ресурсы.

· Сложившаяся в России двухуровневая банковская система позволяет жестко контролировать деятельность коммерческих банков, тем самым нивелируя банковские кризисы, в то же время влечет за собой бюрократизацию контрольно-регулирующего органа и тяжелые последствия для экономики страны в случае неправильных действий регулятора.

· Структура активов и пассивов Банка России отражает его деятельности регулятора, такие как защита и обеспечение устойчивости национальной валюты, развитие и укрепление банковской системы, обеспечение бесперебойности функционирования платежной системы, в то время как в активах и пассивах коммерческих банков основную роль играют привлеченные средства физических и юридических лиц и выданные кредиты.