2018-02-13

2018-02-13 225

225Жизненный цикл имеет следующий вид: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем и старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами. В дальнейшем организация либо ликвидируется, либо вливается в более крупную, либо разбивается на более мелкие организации, которые в зависимости от ситуации могут оказаться на стадиях роста или зрелости (реже - других стадиях).

Создание фирмы

Решение о формировании новых организаций принимает владелец капитала. На базе первоначальных капитальных вложений, предназначенных для строительства и организации фирмы, формирования материальной базы, закупки сырья, материалов, найма рабочей силы, образуется уставный капитал предприятия.

Увеличение уставного капитала происходит за счет прибыли, а в отдельных случаях - за счет ассигнований из бюджета. Фирма также может получить средства за счет денежной эмиссии и продажи акций и других ценных бумаг, получения кредитов, продажи лишнего имущества.

Уставной капитал - это денежные средства или имущество, внесенные учредителями при регистрации. Его размер обеспечивает интересы кредиторов.

Минимальный размер уставного капитала составляет:

· Для общества с ограниченной ответственностью (ООО) – 10 000 рублей.

· Для непубличного акционерного общества (ЗАО) – 10 000 рублей.

· Для публичного акционерного общества (ПАО) – 100 000 рублей.

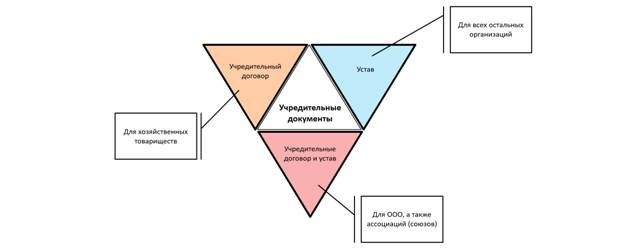

Создание фирмы, предприятия фиксируется соответствующими учредительными документами (уставом, учредительным договором), где указываются юридический статус нового предприятия; цели, обоснование и принципы его создания; сведения об учредителях, сроки и формы деятельности предприятия; его права и обязанности как юридического лица; размер уставного капитала и источники его формирования; форма управления; система учета и отчетности и др.

Устав - свод правил, регулирующих организацию и порядок деятельности организации, предприятия, учреждения и так далее. Устав юридического лица должен содержать сведения о наименовании юридического лица, месте его нахождения, порядке управления деятельностью юридического лица, а также другие сведения, предусмотренные законом для юридических лиц соответствующих организационно-правовой формы и вида

Учредительный договор - договор, заключаемый между учредителями юридического лица при его создании.В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Функции фирмы

1. Изготовление, продажа и поставка товара потребителю;

2. Послепродажное обслуживание;

3. Повышение качества продукции;

4. Снижение издержек;

5. Уплата налогов;

6. Соблюдение стандартов, нормативов, законов;

7. Ведение учете, управление персоналом, материально-техническое обслуживание предприятий

Имущество фирмы

Имущество фирмы - материальные и нематериальные элементы, используемые предприятием в производственной деятельности. Первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество фирмы увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т. п.

Прибыль фирмы

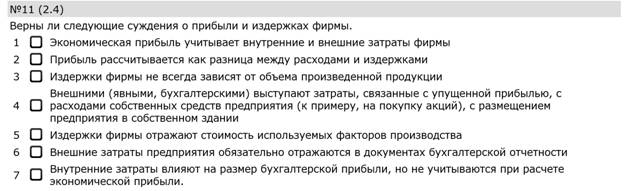

Прибыль - это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов.

Волк с уолл-стрит - а основе фильма лежат одноимённые мемуары Джордана Белфорта, бывшего нью-йоркского брокера. Джордан Белфорт основал одну из крупнейших брокерских контор в 1989 году, но десять лет спустя был осужден за отмывание денег и ряд прочих финансовых преступлений. Посмотреть (жми сюда)

Прибылью принято называть разницу между выручкой от реализации товаров/услуг и затратами (издержками) на их производство/оказание.

Прибыль является важным экономическим показателем, служащим для отображения эффективности предпринимательской деятельности.Прибыль и выручка – это не одно и то же.

Формула для расчета прибыли очень проста:

Выручка – Расходы = Прибыль.

Чистая прибыль – это те деньги, которые остаются у предприятия после того, как из балансовой прибыли вычитаются различные отчисления, налоги и прочие выплаты. Чистая прибыль – это источник финансирования производственных процессов. Она же формирует резервные фонды, и именно за счет ее увеличивается оборотный капитал.

Себе стоимость – это затраты компании на изготовление товара.

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние.

Внутренние зависят от руководства предприятия. Вот они:

· Улучшение качества товаров;

· Результативность торговли;

· Уменьшение затрат производства (сокращение издержек);

· Рациональное (наиболее эффективное) использование имеющихся ресурсов;

· Увеличение объема производства

· Эффективная рекламная компания;

Смотреть видео с Галицким (жми сюда)

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

· местоположение предприятия;

· экологическая ситуация в регионе;

· природные особенности;

· поддержка бизнеса государством;

· политическая ситуация в стране и мире;

· особенности экономики (страны и мира);

· обеспечение транспортом и необходимыми ресурсами.

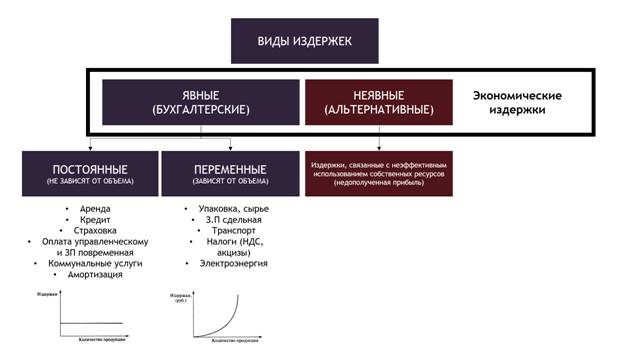

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты.

Структура издержек фирмы

Явные и неявные (альтернативные) издержки.

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Прежде всего обратим внимание на явные и неявные (альтернативные) - издержки, так как и те и другие учитываются фирмой в ее деятельности.

К явным относятся все издержки фирмы на оплату используемых факторов производства.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные) затраты.

Альтернативными называются издержки (альтернативная стоимость) -использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату. Наконец, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент.

Хочешь разобраться с альтернативными (неявными) издержками, тогда тебе сюда (жми, дружок).

Почему это знать, а вот почему?

Поехали дальше!

Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы.

Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками. Валовой доход – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, то есть включающий в себя оплату труда и прибыль.

Доп. пояснения:

Различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

1) постоянные издержки;

2) переменные издержки.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные издержки - это издержки, которые не зависят от объема производства.

Переменные издержки - это издержки, зависящие от объема производства.

Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек.

Любые затраты, не связанные с выпуском продукции и являющиеся в краткосрочном периоде производственного цикла одинаковыми, можно включать в постоянные издержки.

Примеры постоянных издержек:

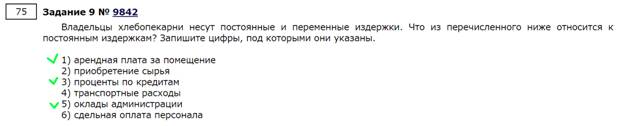

· Расходы на оплату процентных начислений на сумму кредита в банке;

· Отчисления по амортизационным мероприятиям;

· Расходы за аренду помещений;

· Расходы на погашение процентов по облигациям;

· Зарплата работникам в управляющей администрации;

· Страховые отчисления.

· Расходы на коммунальные услуги

Исходя из такой характеристики, к переменным издержкам относятся следующие затраты:

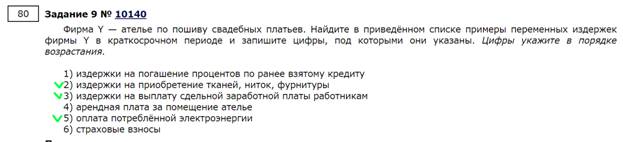

· Расходы на сырье, доставку (бензин) и изготовлении продукции (упаковка);

· Расходы на оплату вознаграждения за труд рабочих, занятых в изготовлении изделий (сдельная заработная плата);

· Расходы на электроэнергию;

· Другие прямые затраты на выпуск изделий или оказание услуг.

Решу ЕГЭ:

Графическое изображение переменных затрат отображает волнистую линию, которая плавно устремляется вверх. При этом с ростом объемов производства она вначале поднимается пропорционально росту количества выпускаемых изделий, пока не достигнет точки «А».

О том, что такое постоянные и переменные издержки и что к ним относится, смотрите в следующем видео материале. Жми на картинку!