2018-02-14

2018-02-14 409

409Діяльність будь-якого суб'єкта господарювання передбачає наявність відповідного майна: приміщень, обладнання, техніки, грошових коштів та ін. Одним з завдань бухгалтерського обліку є забезпечення збереження майна інвестованого власником для функціонування підприємства. Відповідно, організація бухгалтерського обліку повинна забезпечити виконання даного завдання на високому рівні..

У бухгалтерському обліку майно - це активи, тобто ресурси підприємства, необхідні для здійснення його господарської діяльності.

Всі активи поділяються на оборотні та необоротні.

Необоротні активи підприємства - це активи, які використовуються на підприємстві більше одного року.

Оборотні активи - це грошові кошти та їх еквіваленти, а також інші активи, призначені для реалізації або споживання протягом одного року.

Методологічні основи формування у бухгалтерському обліку інформації про оборотні та необоротні активи, розкриття такої інформадит фінансовій звітності визначаються П(С)БО7 "Основні засоби", П(С)БО8 "Нематеріальні активи", П(С)БО 9 "Запаси", П(С)БО 10 "Дебіторська заборгованість", П(С)БО 12 "Фінансові інвестиції", П(С)БО 19 "Об'єднання підприємств", норми яких поширюються на підприємства, організації та інших юридичних осіб усіх форм власності (крім бюджетних установ).

Виходячи із завдань організації бухгалтерського обліку, до організації обліку завдань організації обліку активів підприємства належать:

■ вибір первинних документів, якими будуть оформлюватися операції з активами, із затверджених типових форм або розробка власних;

■ забезпечення правильного та своєчасного документального оформлення операцій з надходження, переміщення і вибуття активів;

■ правильне групування (класифікація) активів;

■ вибір методики бухгалтерського обліку активів шляхом зазначення обраних методичних прийомів у Положенні про облікову політику;

■ встановлення матеріально відповідальних осіб, які будуть відповідати за збереження певних видів активів;

■ забезпечення проведення інвентаризації активів у строки, встановлені законодавством;

■ визначення обов'язків облікових працівників щодо відображення у бухгалтерському обліку операцій з певними видами активів, складання облікових регістрів і формування відповідних показників бухгалтерської звітності.

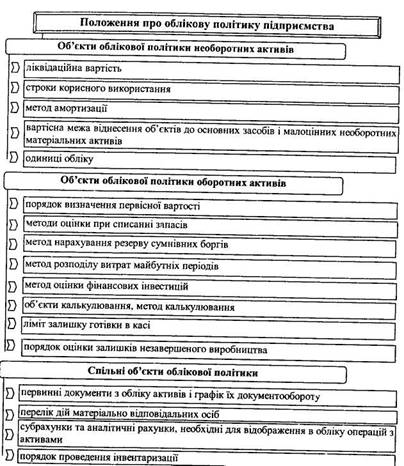

Об'єкти облікової політики активів

Ведення бухгалтерського обліку забезпечується Положенням про облікову політику, яке в обов'язковому порядку в розділі, який визначає методику бухгалтерського обліку підприємства, повинно передбачати положення щодо обліку необоротних і оборотних активів (рис. 6.1).

Положенням про облікову політику повинні врегульовуватися питання, які або не закріплено на законодавчому рівні, або щодо яких існують зльтернативні варіанти. Не слід у Положенні про облікову політику повторювати питання щодо ведення бухгалтерського обліку активів, які чітко визначено відповідними П(С)БО, або іншими нормативними Документами, що регулюють облік оборотних і необоротних активів.

Організація документування операцій з необоротними активами

Здійснені господарські операції можуть відображатися у бухгалтерському обліку лише за умови їх належного документального оформлення. Перелік типових форм первинної документації, якими оформлюються операції з руху основних засобів, затверджено законодавчо та наведено в табл. 6.1.

Таблиця 6.1.